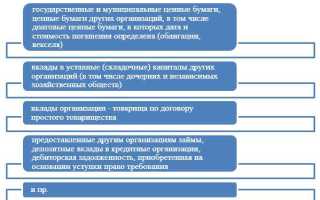

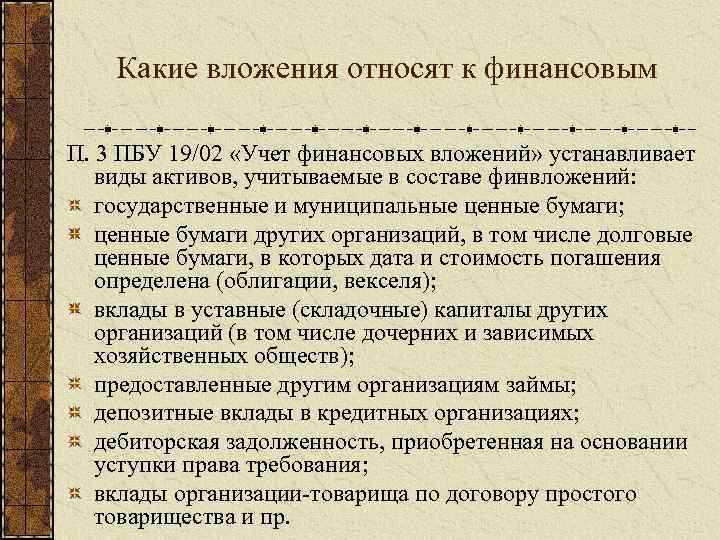

Финансовые вложения отражаются в активе бухгалтерского баланса организации и представляют собой размещение денежных средств с целью получения экономических выгод. К ним относятся вложения в долговые и долевые финансовые инструменты, а также предоставленные займы, депозиты и иные формы инвестирования. Для корректного учета важно разграничивать краткосрочные и долгосрочные вложения: первые планируется реализовать или погасить в течение 12 месяцев, вторые – по истечении этого срока.

Наиболее распространённые формы финансовых вложений включают акции и облигации сторонних организаций, паи инвестиционных фондов, векселя, а также предоставленные юридическим и физическим лицам займы. Учет ведется по первоначальной стоимости, включающей фактические затраты на приобретение, включая проценты, комиссии и иные сопутствующие расходы. В дальнейшем стоимость может корректироваться в зависимости от метода оценки – по амортизированной стоимости, справедливой стоимости или по стоимости приобретения.

Отдельное внимание в учете необходимо уделять оценке обесценения вложений. При наличии признаков снижения их стоимости организация обязана провести тест на обесценение и при необходимости отразить убытки в отчетности. Также следует строго разграничивать финансовые вложения от денежных эквивалентов, поскольку они имеют различную экономическую природу и цели использования.

Рекомендуется регулярно проводить инвентаризацию финансовых вложений, сверять данные с реестрами эмитентов и договорами займа, а также документально подтверждать все операции. Это обеспечивает достоверность отчетности и минимизирует риск налоговых претензий. Корректная классификация и оценка вложений позволяют объективно отразить финансовое состояние компании и обоснованно планировать инвестиционную политику.

Вложения в долговые ценные бумаги: учет и отражение в балансе

Долговые ценные бумаги включают облигации, векселя и иные долговые инструменты, обеспечивающие получение фиксированного дохода. Их приобретение признаётся финансовым вложением, если организация не преследует цели перепродажи в краткосрочной перспективе.

При первоначальном признании долговые бумаги оцениваются по фактическим затратам на приобретение, включая комиссионные, проценты за размещение и прочие расходы. Учет ведётся на счёте 58 «Финансовые вложения», субсчете, например, 58.1 «Паи и акции» или 58.2 «Долговые ценные бумаги», в зависимости от конкретного вида вложения.

Если бумаги предназначены для длительного хранения, их отражают в разделе «Внеоборотные активы» бухгалтерского баланса. В противном случае, при планируемом погашении или продаже в течение 12 месяцев, они классифицируются как «Краткосрочные финансовые вложения» и отображаются в составе оборотных активов.

Переоценка долговых бумаг возможна в случае изменения рыночной стоимости, если организация применяет соответствующую учетную политику. Разницы от переоценки отражаются на счёте 91 «Прочие доходы и расходы», если речь идет о справедливой стоимости, либо на счёте 84 «Нераспределённая прибыль (непокрытый убыток)» при корректировке по амортизированной стоимости.

Проценты, полученные по долговым бумагам, признаются прочими доходами и отражаются по кредиту счёта 91.1. При реализации или погашении ценных бумаг фиксируется финансовый результат как разница между доходом и балансовой стоимостью, с отражением по счетам 91.1 и 91.2 соответственно.

Рекомендуется регулярно инвентаризировать портфель долговых бумаг, особенно при закрытии отчетного периода, чтобы исключить обесценение или недостоверное представление информации в балансе. Раскрытие информации в пояснениях к бухгалтерской отчетности должно содержать данные о видах ценных бумаг, сроках погашения и величине ожидаемых доходов.

Участие в уставном капитале других организаций: бухгалтерский подход

Финансовые вложения в форме долевого участия в уставном капитале других организаций отражаются в бухгалтерском учете как долгосрочные активы, если организация не планирует их реализацию в течение 12 месяцев после отчетной даты. Такие вложения оформляются документально – договором, актом передачи прав и подтверждением регистрации изменений в уставе принимающей стороны.

Величина вклада учитывается по первоначальной стоимости, которая включает фактически уплаченные суммы, а также расходы, непосредственно связанные с приобретением доли (госпошлины, нотариальные услуги, консультации). В бухгалтерском учете используется счет 58 «Финансовые вложения», субсчет «Участие в уставном капитале».

Приобретенные доли в организациях, по которым инвестор имеет значительное влияние (от 20% до 50% голосующих акций или долей), учитываются по методу участия в капитале. В этом случае стоимость вложения корректируется пропорционально доле инвестора в прибыли или убытке принимаемой организации. Такие корректировки отражаются на счете 91 «Прочие доходы и расходы».

Если организация не обладает значительным влиянием (доля менее 20%), то вложения отражаются по первоначальной стоимости с последующим обесценением при наличии признаков утраты стоимости. Решение о признании обесценения основывается на анализе финансового положения принимающей стороны, данных бухгалтерской отчетности и фактах снижения стоимости доли ниже балансовой оценки.

Дивиденды, полученные от участия в уставном капитале, признаются прочими доходами на дату принятия решения об их выплате, независимо от даты фактического поступления денежных средств. Такие доходы учитываются на счете 91 с последующим отражением в отчете о финансовых результатах.

При выбытии доли (продаже, передаче, ликвидации организации) финансовый результат определяется как разница между выручкой и балансовой стоимостью доли с учетом накопленных корректировок. Полученный результат отражается как прочий доход или расход.

Организации обязаны раскрывать информацию о долевом участии в пояснительной записке к бухгалтерской отчетности, включая наименование объектов вложений, долю участия и методы учета. Это обеспечивает прозрачность структуры финансовых вложений и соответствие требованиям ПБУ 19/02 и ФСБУ 25/2018.

Предоставленные займы как форма финансовых вложений

Предоставление займов третьим лицам признаётся одной из форм финансовых вложений, если соблюдены условия возвратности, срочности и платности. В бухгалтерском учёте такие займы отражаются как дебиторская задолженность, классифицируемая в составе внеоборотных или оборотных активов в зависимости от срока возврата.

Займы, предоставленные на срок более 12 месяцев, подлежат отражению по строке «Финансовые вложения» в разделе внеоборотных активов бухгалтерского баланса. Если срок возврата менее 12 месяцев – в составе прочих оборотных активов. Критически важно документально зафиксировать условия займа: договор, график платежей, ставки процентов.

Проценты по займам признаются доходами организации и подлежат отражению в составе прочих доходов. При начислении процентов используется метод эффективной ставки процента, если это существенно. В остальных случаях допускается линейный метод начисления.

При оценке возможного обесценения займа на дату отчётности необходимо применять тест на обесценение. При наличии признаков ухудшения платёжеспособности заёмщика формируется резерв по сомнительным долгам, отражаемый в составе прочих расходов.

Рекомендуется систематически проводить анализ заёмщиков на предмет соблюдения сроков и условий возврата средств. Особое внимание следует уделять займам, предоставленным взаимозависимым лицам – они подлежат контролю в рамках законодательства о трансфертном ценообразовании и раскрытию в пояснениях к отчётности.

При передаче займа в иностранной валюте необходимо учитывать курсовые разницы, которые могут существенно повлиять на финансовый результат. Начисление процентов и возврат тела займа в этом случае сопровождаются переоценкой задолженности по курсу на дату операции и отчётную дату.

Переоценка и обесценение финансовых вложений: учетные процедуры

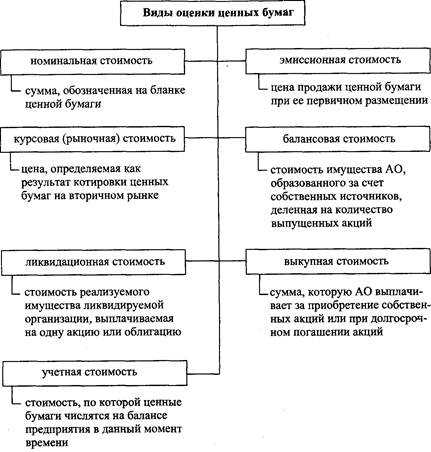

Финансовые вложения подлежат регулярной оценке на предмет соответствия их текущей стоимости рыночным или иным справедливым показателям. В соответствии с ПБУ 19/02, организации обязаны переоценивать финансовые вложения, учитываемые по текущей рыночной стоимости, на каждую отчетную дату. Переоценка осуществляется на основе котировок активного рынка, официальных источников или моделей дисконтирования денежных потоков.

Если рыночная стоимость вложения существенно изменилась, разница между прежней и новой оценкой отражается в составе прочих доходов или расходов. При этом изменения стоимости не пересматриваются задним числом, а фиксируются в периоде возникновения. Финансовые вложения, по которым невозможно определить текущую рыночную стоимость, не подлежат переоценке и продолжают учитываться по первоначальной стоимости за вычетом возможного обесценения.

Обесценение определяется при наличии признаков устойчивого снижения стоимости инвестиции. К таким признакам относят ликвидацию эмитента, продолжительное отсутствие дивидендных выплат, отрицательные финансовые результаты эмитента, снижение ликвидности инструмента. Убыток от обесценения признается в составе прочих расходов в момент выявления и оформляется бухгалтерской справкой с обоснованием расчета.

Если в последующих отчетных периодах причины обесценения устраняются, возможен частичный или полный возврат ранее признанных убытков. Однако восстановление стоимости допускается только в пределах ранее начисленного обесценения. Решение об обесценении принимает бухгалтерская служба на основе профессионального суждения, анализа внешней информации и данных эмитента.

Важно документировать каждую операцию переоценки или обесценения. Первичными документами могут служить отчеты брокеров, биржевые справки, заключения независимых оценщиков. Учетные записи оформляются проводками с указанием субсчетов по каждому виду вложений.

Краткосрочные и долгосрочные финансовые вложения: разграничение в отчетности

Критерием для классификации финансовых вложений на краткосрочные и долгосрочные в бухгалтерской отчетности служит предполагаемый срок обращения актива. Краткосрочными признаются те вложения, которые планируется реализовать или погасить в течение 12 месяцев после отчетной даты. Все остальные активы относят к долгосрочным.

В учете краткосрочные финансовые вложения отражаются в составе оборотных активов, их наличие подтверждает высокую ликвидность части капитала. Наиболее типичными примерами являются депозиты сроком до года, краткосрочные займы другим организациям, а также легко реализуемые ценные бумаги (например, акции, обращающиеся на активном рынке, с намерением продажи в ближайший период).

Долгосрочные вложения отражаются в составе внеоборотных активов. К ним относят инвестиции, приносящие доход в перспективе свыше одного года: приобретенные облигации с длительным сроком до погашения, паи инвестиционных фондов с фиксированной стратегией долгосрочного владения, участие в уставном капитале зависимых и ассоциированных обществ.

Формальное разграничение осуществляется на дату составления бухгалтерского баланса, при этом организация обязана документально подтвердить свои намерения относительно срока удержания актива. Нельзя переклассифицировать вложение, основываясь только на его юридическом сроке – необходимо учитывать фактические планы использования и экономическое содержание.

Если по ранее классифицированному как долгосрочному вложению принято решение о продаже в течение следующего года, то оно подлежит переклассификации в краткосрочные и отражается в балансе с соответствующим пояснением в приложении к отчетности. Такие изменения должны быть зафиксированы в учетной политике и подтверждены управленческими решениями.

В целях повышения достоверности отчетности необходимо обеспечить сопоставимость данных: принципы классификации не должны изменяться без веских оснований. В противном случае возникает риск искажения показателей ликвидности и структуры капитала.

Документальное оформление и аналитический учет финансовых вложений

Для подтверждения стоимости приобретенных вложений обязательны счета-фактуры или иные документы, фиксирующие цену и условия приобретения. В случае безвозмездного получения – документы, фиксирующие основания передачи, например, договор дарения или решение собрания участников.

- Для долговых ценных бумаг обязательна регистрация выпуска и подтверждение права собственности через депозитарные организации.

- При предоставлении займов оформляются договоры займа с указанием процентных ставок, сроков возврата и обеспечения.

- Документы о переоценке и обесценении оформляются отдельными приказами или бухгалтерскими справками с расчетами стоимости.

Аналитический учет финансовых вложений ведется по видам вложений с разбивкой по контрагентам, срокам и категориям ценных бумаг. Внутри бухгалтерской системы рекомендуется применять следующие принципы:

- Раздельный учет краткосрочных и долгосрочных вложений по счетам 58 и 59 (в российской практике).

- Выделение отдельных аналитических счетов для каждого вида вложений: акции, облигации, паи, займы.

- Отслеживание движения по каждому вложению: приобретение, переоценка, получение доходов, выбытие.

- Регулярное обновление данных о рыночной стоимости для оценки обесценения и переоценки.

- Ведение журнала операций с вложениями с фиксацией дат, сумм и оснований хозяйственных операций.

Использование специализированных программных средств позволяет автоматизировать аналитический учет и своевременно формировать отчетность по финансовым вложениям, что критично для контроля их стоимости и своевременного выявления обесценения.

Вопрос-ответ:

Какие основные виды финансовых вложений отражаются в бухгалтерском балансе?

В бухгалтерском балансе финансовые вложения делятся на несколько категорий: участие в капитале других организаций (акции, доли), долговые ценные бумаги (облигации, векселя), предоставленные займы, депозиты в банках, а также прочие вложения, связанные с инвестиционной деятельностью компании. Каждая из этих категорий имеет свои особенности учета и оценки, что влияет на их отражение в отчетности.

Как осуществляется разделение финансовых вложений на краткосрочные и долгосрочные в балансе?

Финансовые вложения классифицируются на краткосрочные и долгосрочные в зависимости от срока их предполагаемого владения или срока обращения. Краткосрочные вложения – это активы, планируемые к продаже или погашению в течение 12 месяцев с даты баланса. Долгосрочные вложения предполагаются к удержанию свыше года. Такая классификация важна для правильного отражения ликвидности и финансовой стабильности предприятия.

Какие документы необходимы для подтверждения финансовых вложений в бухгалтерском учете?

Для подтверждения финансовых вложений требуется пакет документов, включающий договоры купли-продажи ценных бумаг или долей, выписки из депозитных счетов, акты приема-передачи, подтверждающие факт передачи средств, а также отчеты брокеров или депозитариев. Кроме того, ведется аналитический учет, позволяющий отслеживать изменения стоимости и состояние вложений с момента их приобретения.

Каким образом отражается переоценка финансовых вложений в бухгалтерском балансе?

Переоценка финансовых вложений проводится для отражения их текущей рыночной стоимости. Если стоимость вложений выросла, разница фиксируется в прочих доходах или капитале, в зависимости от категории вложений и учетной политики организации. При снижении стоимости формируется резерв под обесценение, который уменьшает балансовую стоимость активов. Все операции по переоценке документируются и отражаются в отчетности согласно установленным правилам.