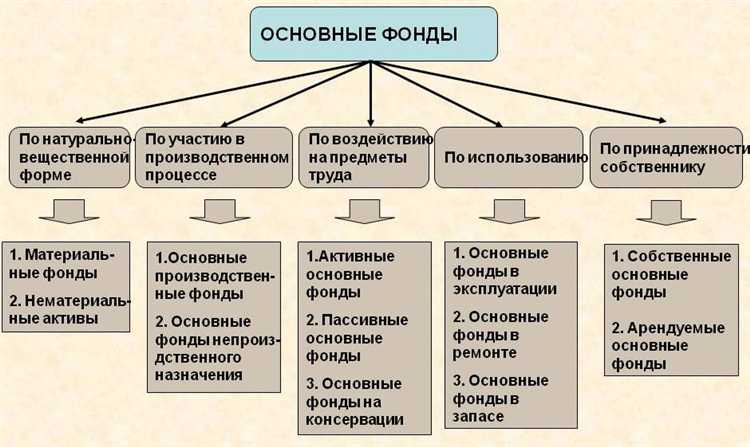

Офисное оборудование, включаемое в состав основных средств, должно соответствовать установленным критериям: срок полезного использования более 12 месяцев и первоначальная стоимость, превышающая порог, установленный организацией для амортизируемого имущества. Такие объекты не списываются на расходы сразу, а подлежат поэтапной амортизации в бухгалтерском и налоговом учете.

К числу оборудования, подлежащего включению в состав основных средств, относятся многофункциональные устройства (МФУ), лазерные и струйные принтеры, стационарные сканеры, копировальные аппараты, ламинаторы, устройства переплёта и офисные уничтожители документов. Каждое из перечисленных устройств выполняет технические функции, без которых затруднена повседневная работа офиса, и обладает длительным сроком службы.

Принятие офисного оборудования к бухгалтерскому учету в составе основных средств требует оформления первичной документации (актов по форме ОС-1, ОС-6 и др.), а также установления инвентарного номера и внесения данных в регистры учета. При этом необходимо обеспечить обоснованность классификации по ОКОФ и правильно определить амортизационную группу, что влияет на нормативные сроки списания стоимости объекта.

Оборудование, не отвечающее критериям основных средств (например, мыши, клавиатуры, настольные калькуляторы или офисные лампы), включается в состав малоценных и быстроизнашивающихся предметов (МБП) или отражается напрямую в расходах текущего периода. При этом важно учитывать не только стоимость, но и назначение устройства в технологическом процессе офиса.

Практика учета офисного оборудования требует согласованности между бухгалтерией, IT-отделом и подразделениями, эксплуатирующими технику. Это обеспечивает прозрачность учета, своевременное обновление оборудования и правильное отражение расходов в отчетности.

Хочешь, я помогу составить примеры формулировок для учетной политики или подборку по кодам ОКОФ?

Критерии отнесения офисного оборудования к основным средствам

Для отнесения офисного оборудования к основным средствам необходимо выполнение одновременно нескольких условий, установленных нормативными актами в области бухгалтерского учета и налогообложения. Невыполнение хотя бы одного из них исключает возможность учета объекта в составе ОС.

- Срок полезного использования – от 12 месяцев и более. Если оборудование предназначено для эксплуатации в течение меньшего срока, оно не может признаваться основным средством и подлежит учету в составе материально-производственных запасов или расходов периода.

- Стоимость – свыше установленного порога. Согласно требованиям налогового учета, минимальная первоначальная стоимость для признания ОС составляет 100 000 рублей. В бухгалтерском учете организация вправе установить собственный лимит в учетной политике, но он не должен быть ниже экономически обоснованного уровня.

- Наличие физической и технической самостоятельности. Оборудование должно функционировать как отдельная единица, а не как составная часть иного объекта, не способная выполнять функции без него.

- Использование в производственной или административной деятельности. Оборудование должно применяться в процессе, направленном на извлечение дохода или обеспечение хозяйственной деятельности.

- Принадлежность организации на праве собственности, либо на ином законном основании, допускающем отражение актива на балансе (например, при приобретении по договору финансовой аренды).

В составе офисного оборудования, признаваемого основными средствами, чаще всего учитываются компьютеры, МФУ, принтеры, серверы, телефония, проекторы, системы видеоконференцсвязи. Однако каждая единица должна проходить проверку на соответствие указанным критериям до постановки на учет.

Рекомендуется закрепить конкретные пороговые значения и виды оборудования, подлежащие включению в состав ОС, в учетной политике организации с указанием ссылок на применяемые нормативные документы.

Хочешь, я помогу написать следующий раздел о документальном оформлении принятия оборудования в состав ОС?

Примеры офисного оборудования, учитываемого как основные средства

Компьютеры стационарные (системный блок, монитор, клавиатура, мышь), при соблюдении стоимостного критерия, относятся к основным средствам. В случае закупки в составе комплекта – учитываются как единый инвентарный объект.

Многофункциональные устройства (МФУ), включающие функции печати, сканирования и копирования, при достаточной стоимости подлежат отражению в составе основных средств. Отдельно приобретённые принтеры и сканеры также включаются в учёт при выполнении условий по сроку и стоимости эксплуатации.

Серверы и маршрутизаторы, используемые в корпоративной ИТ-инфраструктуре, несмотря на размещение в офисе, также признаются основными средствами при длительном сроке полезного использования.

Проекционное оборудование, включая проекторы и интерактивные панели, при использовании в конференц-залах или зонах презентаций, относится к этой категории при соблюдении критериев признания.

Телефонные станции, офисные АТС, конференц-системы и специализированные переговорные устройства, внедрённые для поддержки внутренних и внешних коммуникаций, также подлежат учёту как основные средства.

Сейфы, используемые в офисах для хранения документов, договоров или материальных ценностей, при достаточной стоимости и сроке эксплуатации включаются в состав основных средств, особенно если имеют сертификацию по классу устойчивости к взлому или пожару.

Мебель офисная (рабочие столы, кресла, шкафы для документов) не входит в перечень оборудования, но при учёте в составе основных средств требует отдельного обоснования и оценки. Её классификация зависит от комплекта, стоимости и срока использования.

Каждый случай признания оборудования основным средством требует документального подтверждения: накладных, актов приёмки, технической документации и, при необходимости, заключений комиссии по учёту имущества.

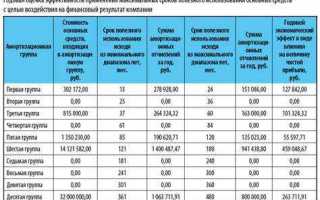

Группировка офисного оборудования по классификатору ОКОФ

Для правильного отражения офисного оборудования в составе основных средств необходимо использовать Общероссийский классификатор основных фондов (ОКОФ), действующий в редакции с 2017 года (ОКОФ ОК 013-2014 (СНС 2008)). Отнесение объекта к определённой группе ОКОФ влияет на срок амортизации и учетную политику организации.

Ниже приведена группировка наиболее распространённых видов офисного оборудования с указанием соответствующих кодов ОКОФ:

| Вид офисного оборудования | Код ОКОФ | Наименование группы в ОКОФ |

|---|---|---|

| Персональные компьютеры | 330.28.23.23 | Машины вычислительные электронные цифровые прочие |

| Мониторы | 330.28.23.23 | Машины вычислительные электронные цифровые прочие (в составе комплекта) |

| Многофункциональные устройства (МФУ) | 330.28.23.23 | Машины вычислительные электронные цифровые прочие (как периферия) |

| Принтеры и сканеры | 330.28.23.23 | Периферийные устройства ЭВМ |

| Телефоны стационарные | 320.26.30.11.190 | Аппаратура телефонная проводная прочая |

| Мебель офисная (столы, шкафы, тумбы) | 310.29.12.23 | Мебель металлическая и прочая специальная офисная |

| Сейфы | 310.29.12.23 | Мебель специальная офисная (при наличии функции хранения документов) |

| Климатическое оборудование (кондиционеры) | 330.25.35.110 | Оборудование вентиляционное и кондиционирующее |

При постановке офисного оборудования на учет необходимо руководствоваться не только визуальным и функциональным описанием объекта, но и проверять соответствие по коду ОКОФ, используя актуальные версии классификатора. Неверная группировка может повлечь искажения в налоговом учете и некорректное начисление амортизации.

Порог стоимости для включения офисного оборудования в состав ОС

Согласно п. 4 ПБУ 6/01, к основным средствам относится имущество, предназначенное для использования в деятельности организации в течение периода более 12 месяцев, при условии превышения установленного порога стоимости. Этот порог закрепляется в учетной политике компании, но не может быть выше 100 000 рублей без учета НДС.

Если организация не установила собственный лимит, применяется значение по умолчанию – 40 000 рублей (ранее установленное в п. 5 Указаний, утверждённых Приказом Минфина № 94н). В этом случае офисное оборудование, такое как многофункциональные устройства, принтеры, сканеры, системные блоки, при превышении этой суммы должно учитываться на счете 01 «Основные средства».

При формировании учетной политики рекомендуется установить порог стоимости, соответствующий специфике и масштабу бизнеса. Для организаций с высоким уровнем автоматизации рационально определить границу на уровне 100 000 рублей, чтобы сократить документооборот. Малые предприятия вправе установить более низкий лимит, учитывая необходимость точного контроля за имуществом.

Важно учитывать, что стоимость определяется не только по цене приобретения, но и включает расходы на доставку, установку и ввод в эксплуатацию. Это влияет на итоговую сумму и, соответственно, на квалификацию объекта как основного средства или материально-производственного запаса.

Все объекты, не достигшие установленного порога, подлежат учету на счете 10 «Материалы» или 111 «Малоценные предметы» (для учреждений госсектора), с последующим списанием через амортизацию или единовременно, в зависимости от политики учета.

Актуализация порогов и их регулярный пересмотр необходимы для корректного отражения стоимости имущества и соответствия требованиям бухгалтерского и налогового учета.

Особенности учета офисной мебели в составе основных средств

Офисная мебель признается основным средством, если она соответствует требованиям ПБУ 6/01, в частности – используется в деятельности организации более 12 месяцев и имеет стоимостной порог, установленный учетной политикой (например, свыше 40 000 рублей на единицу без НДС).

К мебельным элементам, относимым к основным средствам, относятся: рабочие столы, кресла, шкафы, стеллажи, тумбы, конференц-столы и прочие предметы, имеющие самостоятельную эксплуатационную ценность. При этом мебельные комплекты могут учитываться как единое инвентарное целое, если используются совместно и не предполагают раздельного применения.

При постановке на учет важно учитывать срок полезного использования мебели согласно классификатору ОКОФ. Например, код 330.28.23.23 «Мебель деревянная прочая» предусматривает срок от 5 до 10 лет. Конкретный срок организация определяет самостоятельно в рамках допустимого диапазона, учитывая фактические условия эксплуатации.

Амортизация начисляется линейным или нелинейным способом в зависимости от принятой учетной политики. Важно исключить из амортизации объекты, находящиеся на консервации или переданные в аренду без права выкупа.

Ремонт и модернизация офисной мебели, увеличивающие стоимость объекта на сумму свыше 10% от его первоначальной стоимости, требуют корректировки балансовой стоимости и пересмотра срока полезного использования, если такое изменение обосновано.

Выбытие мебели оформляется актом списания с отражением причин: физический износ, порча, невозможность дальнейшего использования. В учете фиксируются остаточная стоимость, амортизация и прочие расходы, связанные с утилизацией.

Организация обязана обеспечить инвентарный учет офисной мебели с присвоением индивидуального номера, хранением карточек учета и отражением перемещений между подразделениями. Игнорирование этого требования влечет риски налоговых претензий и нарушений бухгалтерского учета.

Хотите, я помогу вам оформить раздел и про амортизацию офисного оборудования или сроки полезного использования мебели?

Как учитывать МФУ, принтеры и сканеры в бухгалтерском учете

Многофункциональные устройства (МФУ), принтеры и сканеры признаются объектами основных средств при стоимости выше установленного порога, обычно от 40 000 рублей, и сроке эксплуатации свыше 12 месяцев.

При вводе в эксплуатацию необходимо оформить акт приема-передачи и зарегистрировать объект в инвентарной книге с указанием заводского номера, стоимости и даты ввода.

Первоначальная стоимость формируется из суммы оплаты за устройство, включая налоги, доставку, монтаж и пусконаладочные работы.

Амортизация начисляется линейным или иным выбранным методом в соответствии с установленными нормами, с учетом установленного срока службы (обычно 3-5 лет для офисной техники).

Ремонт и обслуживание учитываются отдельно как расходы текущего периода, если не улучшают технические характеристики и не продлевают срок службы устройства.

При списании или продаже МФУ, принтера или сканера необходимо оформить соответствующий приказ и списать остаточную стоимость на расходы периода, а также зафиксировать операцию в бухгалтерских регистрах.

Для удобства контроля и отчетности рекомендуется использовать отдельные субсчета по видам техники в бухгалтерском учете.

Налоговые последствия включения офисного оборудования в состав ОС

Включение офисного оборудования в состав основных средств (ОС) влечёт обязательное применение правил амортизации согласно Налоговому кодексу РФ. Стоимость оборудования распределяется на срок полезного использования, установленный в специальных классификаторах или исходя из фактического срока эксплуатации.

Амортизационные отчисления уменьшают налоговую базу по налогу на прибыль. Важно корректно выбрать группу амортизации: офисная техника обычно относится к 3-5 группам с нормативным сроком от 3 до 7 лет. Ошибки в классификации могут привести к доначислению налогов и штрафам.

При первоначальной стоимости офисного оборудования ниже установленного лимита на признание ОС (например, 40 000 рублей), объект может учитываться как материально-производственные запасы, что исключает применение амортизации и изменяет порядок налогообложения.

В случае продажи или списания офисного оборудования необходимо учесть разницу между остаточной стоимостью и выручкой для корректного отражения доходов и расходов. Несоблюдение правил ведёт к искажениям налоговой базы.

Расходы на ремонт и модернизацию включённого в состав ОС оборудования учитываются отдельно и амортизируются или списываются в текущем периоде в зависимости от характера затрат и их стоимости.

Рекомендуется вести раздельный учёт по каждому объекту офисного оборудования для обеспечения прозрачности и корректности налогового учёта, а также для подтверждения обоснованности налоговых вычетов при проверках.

Вопрос-ответ:

Какие виды офисного оборудования принято учитывать как основные средства?

К основным средствам относят оборудование, которое предназначено для длительного использования в деятельности организации и обладает значительной стоимостью. В перечень обычно входят компьютеры, принтеры, многофункциональные устройства (МФУ), серверы, телефоны, факсы, а также специализированные устройства, такие как проекторы или системы видеоконференций. Важно, чтобы оборудование использовалось в течение срока службы, превышающего 12 месяцев, и служило для производственных или административных целей компании.

По какому критерию определяется необходимость включения офисного оборудования в состав основных средств?

Главным критерием служит стоимость и срок полезного использования. Если стоимость оборудования превышает установленный в организации порог для признания основным средством (чаще всего от 40 000 рублей), а срок эксплуатации превышает один год, такое оборудование учитывается как основное средство. Если цена ниже, оно может быть отнесено к материальным запасам или расходным материалам. При этом важно правильно документировать дату ввода в эксплуатацию и назначение оборудования.

Как влияет включение офисного оборудования в состав основных средств на налоговый учет?

Включение в основные средства подразумевает начисление амортизации, что уменьшает налоговую базу по налогу на прибыль. Оборудование списывается по мере его износа, и расходы признаются равномерно в течение срока службы. При этом необходимо учитывать нормативы амортизации для каждой группы по ОКОФ, а также контролировать правильность классификации, чтобы избежать ошибок при налоговых проверках. Если оборудование не признано основным средством, амортизация не начисляется, и расходы учитываются единовременно при списании.

Можно ли учитывать офисную мебель и оргтехнику вместе в составе основных средств?

Офисная мебель и оргтехника относятся к разным категориям основных средств, хотя оба вида учитываются отдельно. Мебель обычно классифицируется в отдельной группе, с другими сроками амортизации и правилами учета. Оргтехника — это техническое оборудование с электрическими и электронными компонентами. Раздельный учет позволяет точнее отражать расходы и контролировать использование активов. При необходимости мебель и технику можно учитывать в одной учетной системе, но с правильной классификацией и документальным оформлением.

Как правильно оформить ввод в эксплуатацию офисного оборудования для бухгалтерского учета?

Для ввода оборудования в эксплуатацию необходимо оформить акт приема-передачи, подтверждающий факт передачи объекта в использование. Также требуется провести инвентаризацию, внести данные в карточку учета основных средств с указанием стоимости, даты приобретения, номера инвентарного знака и места эксплуатации. После этого начинается начисление амортизации согласно установленным срокам службы. Документация должна содержать всю информацию, необходимую для контроля и отчетности, включая первичные документы на приобретение и учетные регистры.