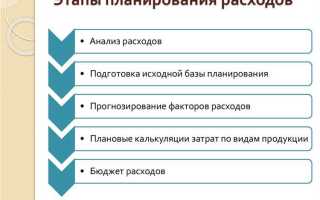

Представительские расходы – это затраты, связанные с приемом контрагентов, партнёров или инвесторов, целью которых является установление, поддержание и развитие деловых связей. В российской налоговой практике данные расходы строго регламентированы: их состав и условия признания определяются пунктом 2 статьи 264 Налогового кодекса РФ.

К представительским расходам относятся, например, затраты на проведение официальных приемов, в том числе на оплату питания, аренду помещений, услуги переводчиков и транспортное обслуживание участников. При этом расходы должны быть документально подтверждены и соответствовать деловой цели, иначе они не будут признаны в налоговом учете.

Важное требование – наличие приказа руководителя о проведении мероприятия, а также отчета о его результатах. Кроме того, необходимо указание конкретных лиц, принимавших участие в мероприятии, и копии документов, подтверждающих факт переговоров (например, протоколы или договоры). Без этого налоговые органы вправе исключить затраты из состава признанных расходов.

Не подлежат включению в представительские расходы подарки стоимостью выше установленных лимитов, аренда залов без факта делового общения, а также любые нецелевые траты. Организации следует регулярно пересматривать внутренние положения о представительских расходах и приводить их в соответствие с действующим законодательством, чтобы избежать налоговых рисков.

Какие траты признаются представительскими по Налоговому кодексу

Согласно пункту 2 статьи 264 Налогового кодекса РФ, к представительским расходам относят затраты, связанные с проведением официальных мероприятий, направленных на установление и поддержание деловых связей. Такие мероприятия должны быть документально оформлены и подтверждены соответствующими обоснованиями цели и состава участников.

В рамках НК РФ допустимыми представительскими расходами считаются:

– оплата деловых обедов, ужинов и других аналогичных приемов (включая аренду зала, обслуживание и питание), если они проводятся с участием представителей других организаций или государственных структур;

– расходы на транспортное обслуживание приглашённых лиц до места проведения встречи и обратно, при условии, что транспорт предоставляется принимающей стороной;

– затраты на буфетное обслуживание (безалкогольные напитки, легкие закуски), если оно происходит в ходе официальных деловых переговоров на территории налогоплательщика;

– приобретение канцелярских и печатных материалов, сувенирной продукции с символикой организации, если она вручается участникам встречи как часть протокольной части мероприятия;

– расходы на проживание представителей других организаций, если мероприятие проводится в другом городе и подтверждено необходимость их участия;

Расходы признаются представительскими только при наличии приказа о проведении мероприятия, программы, списка участников и первичных учетных документов (договоров, чеков, счетов). В налоговом учете они нормируются – не более 4% от расходов на оплату труда за отчетный период.

Условия признания расходов представительскими при налогообложении

Для того чтобы расходы были признаны представительскими в целях налогообложения прибыли, они должны соответствовать критериям, установленным пунктом 2 статьи 264 Налогового кодекса РФ. Неправильная квалификация трат может привести к налоговым рискам и доначислениям.

Во-первых, расходы должны быть направлены исключительно на установление и поддержание деловых связей с контрагентами. Это исключает траты, связанные с внутренними корпоративными мероприятиями или развлекательными мероприятиями без деловой цели. Например, обед с клиентом допустим, если имеется документальное подтверждение, что обсуждались условия сотрудничества или заключался договор.

Во-вторых, представительские расходы должны быть обоснованы и документально подтверждены. Обязательно наличие:

- приглашений, программы встречи или переговоров,

- приказа руководителя организации о проведении мероприятия,

- отчета о результатах встречи,

- документов, подтверждающих факт понесённых затрат (чеки, счета-фактуры и акты),

- списка участников с указанием их должностей и организаций.

В-третьих, расходы должны быть учтены в пределах норматива: не более 4% от расходов на оплату труда за отчетный (налоговый) период. Превышение лимита не учитывается при расчёте налога на прибыль.

Также необходимо обеспечить соответствие расходов учетной политике организации. Если в ней не отражён порядок признания представительских расходов, налоговые органы могут не признать такие затраты обоснованными.

Соблюдение всех вышеперечисленных условий позволяет включить представительские расходы в состав прочих расходов, уменьшающих налогооблагаемую прибыль, и избежать претензий со стороны налоговых органов.

Расходы на питание и обслуживание деловых переговоров

Расходы на питание участников деловых переговоров признаются представительскими только при соблюдении определённых условий, предусмотренных Налоговым кодексом РФ. Основной критерий – наличие деловой цели встречи, подтверждённой документально.

- Обслуживание должно происходить исключительно в рамках переговоров с представителями других организаций, в том числе с потенциальными контрагентами, инвесторами или представителями органов власти.

- Допустимы расходы на организацию обедов, ужинов, кофе-брейков, фуршетов, если они сопровождают переговорный процесс и не носят развлекательный характер.

- Все расходы должны быть документально подтверждены: договоры, счета, чеки, а также внутренний приказ или служебная записка о проведении мероприятия с указанием цели и участников.

- В мероприятии должны участвовать представители сторон, а не только сотрудники одной организации.

- Расходы не должны выходить за рамки разумного – чрезмерные суммы могут быть признаны необоснованными и исключены из налогооблагаемой базы.

В рамках бухучёта такие траты учитываются на счёте 26 или 44 в зависимости от особенностей деятельности предприятия. В налоговом учёте они включаются в состав прочих расходов, если соответствуют критериям статьи 264 НК РФ.

Рекомендуется фиксировать в протоколе встречи сведения об участниках, целях и достигнутых договорённостях, а также прилагать копии приглашений или переписки. Это повысит доказательную силу в случае налоговой проверки.

Оплата транспортных услуг и трансфера для деловых гостей

Затраты на транспортное обеспечение участников деловых переговоров относятся к представительским расходам при соблюдении ряда условий. В частности, оплата трансфера из аэропорта или железнодорожного вокзала, а также перемещение гостей к месту проведения встреч может быть учтена при налогообложении, если они документально обоснованы и связаны с целями визита.

В качестве подтверждающих документов принимаются договоры с транспортными компаниями, путевые листы, счета и акты выполненных услуг. При использовании такси важно сохранять кассовые и товарные чеки, содержащие реквизиты юридического лица или индивидуального предпринимателя, предоставившего услугу.

Не подлежат учету расходы на личные поездки гостей, не связанные с деловыми целями, а также услуги премиум-класса, не обусловленные необходимостью. Допустимы экономически обоснованные маршруты и классы обслуживания, например, комфорт-класс при длительных переездах между городами.

Если транспорт предоставляется собственной службой предприятия, расходы включают амортизацию, ГСМ, заработную плату водителей и прочие эксплуатационные затраты, отражённые в учёте с указанием деловой цели поездки.

При планировании бюджета представительских мероприятий рекомендуется заранее определять перечень участников, маршрут и продолжительность трансфера, оформляя приказы и программы мероприятий, чтобы минимизировать налоговые риски при проверках.

Подарки партнёрам и клиентам: стоимость, учет, ограничения

Расходы на подарки могут быть признаны представительскими, если они документально подтверждены, сделаны в рамках установленных норм и направлены на поддержание деловых связей. Согласно пункту 2 статьи 264 Налогового кодекса РФ, такие подарки должны предоставляться в ходе официальных мероприятий – встреч, переговоров или визитов, связанных с предпринимательской деятельностью.

Предельная стоимость одного подарка для целей налогообложения не установлена прямо в НК РФ. Однако в практике ориентируются на стоимость, не превышающую 4000 рублей за единицу. Превышение этой суммы может повлечь отказ в признании расходов представительскими. Кроме того, подарки стоимостью выше этой отметки могут рассматриваться как безвозмездная передача и облагаться НДС.

Учет подарков осуществляется через документы, подтверждающие факт вручения – акты приема-передачи, служебные записки, приглашения на мероприятия, программы визита. Обязательно наличие первичных учетных документов, в которых указаны дата, участники, цель и форма мероприятия.

Ограничения касаются не только стоимости, но и характера подарков. Допустимы только деловые сувениры – канцелярия, блокноты, брендированная продукция, книги, кофе, чай. Предметы роскоши, техника, алкоголь или ювелирные изделия не соответствуют критериям представительских расходов и могут быть переквалифицированы как расходы на рекламу или личные нужды, с доначислением налогов.

Для безопасного учета рекомендуется разработать внутренний регламент, в котором будут закреплены виды допустимых подарков, лимиты стоимости и порядок документального оформления. Это снизит риски налоговых претензий при проверках.

Расходы на аренду помещений для переговоров и встреч

При учете арендных расходов важно учитывать несколько факторов. Во-первых, сумма расходов должна соответствовать нормам, установленным для представительских затрат, и не превышать разумных границ. Для этого компании часто прибегают к использованию помещений в бизнес-центрах, гостиницах или специализированных конференц-залах, где стоимость аренды соответствует рыночным условиям.

Основные аспекты учета: Важно убедиться, что помещение арендуется исключительно для целей переговоров и встреч. Например, аренда офисных помещений для постоянной работы сотрудников не может быть отнесена к представительским расходам. Также следует учесть, что стоимость аренды должна быть пропорциональна масштабу встречи и числу участников.

Налогообложение: Согласно налоговому законодательству, расходы на аренду помещений могут быть признаны представительскими, если они соответствуют целям ведения деловых переговоров и не выходят за рамки разумных затрат. Важно учитывать, что расходы на аренду должны быть документально подтверждены, например, счетами, договорами аренды и актами сдачи-приемки.

Также стоит учитывать, что расходы на аренду помещений могут быть признаны представительскими только в том случае, если встреча не носит личный характер, а затраты оправданы деловыми интересами компании. Таким образом, важно заранее определить, какой тип встреч и мероприятий подпадает под этот вид расходов.

Документальное оформление и подтверждение представительских расходов

Документальное оформление представительских расходов имеет важное значение для их признания в налоговых целях. Все расходы должны быть подтверждены соответствующими документами, чтобы избежать налоговых рисков и штрафов. Важно правильно вести учет и обеспечивать наличие надлежащих документов.

Для документального подтверждения представительских расходов необходимы следующие документы:

- Чеки и квитанции — обязательные документы, подтверждающие оплату товаров или услуг. Каждый чек должен содержать данные о продавце, сумме, дате и наименовании товара или услуги.

- Договоры и контракты — если расходы связаны с заключением сделок или оказанием услуг, важно иметь подписанный договор, который подтверждает необходимость и обоснованность затрат.

- Акты выполненных работ — если расходы включают оплату услуг, необходимо иметь акты о выполненных работах, подписанные обеими сторонами.

- Перевозочные документы — билеты, договоры на перевозку, подтверждающие расходы на транспортировку гостей, сотрудников или товаров.

- Акт списания — в случае использования материальных ценностей или расходных материалов, связанных с представительскими расходами.

Все документы должны быть оформлены согласно требованиям законодательства и содержать четкие данные о характере расхода, его объеме и целях. Налоговые органы могут запросить оригиналы документов при проведении проверок, поэтому важно сохранять все подтверждения в течение установленного законом срока.

При проверке правильности оформления представительских расходов особое внимание стоит уделить соблюдению принципа обоснованности. Расходы должны быть напрямую связаны с деятельностью компании, например, с установлением деловых отношений, ведением переговоров, поддержанием имиджа компании. Важно, чтобы все расходы имели документальное подтверждение и отражали реальную экономическую потребность бизнеса.

Правильное оформление и хранение документов поможет избежать спорных ситуаций при налогообложении и обеспечит безопасность для компании.

Вопрос-ответ:

Какие расходы можно отнести к представительским согласно законодательству?

Представительские расходы включают затраты на организацию встреч с партнерами и клиентами, аренду помещений для переговоров, оплату питания и транспорта, а также расходы на подарки. Эти траты должны быть связаны с продвижением интересов компании и оправданы с точки зрения ведения бизнеса. Важно, чтобы такие расходы соответствовали целям развития деловых отношений и были документально подтверждены.

Какие документы нужны для подтверждения представительских расходов?

Для подтверждения представительских расходов необходимо предоставить оригиналы документов, таких как договоры аренды помещений, счета-фактуры, чеки и квитанции, подтверждающие оплату услуг, а также акты выполненных работ, если таковые имеются. Эти документы служат основанием для учета расходов в бухгалтерии компании и позволяют подтвердить их связь с деловыми целями.

Можно ли учитывать расходы на подарки партнерам как представительские?

Да, расходы на подарки партнерам могут быть признаны представительскими, если они напрямую связаны с деловыми целями и не превышают установленных лимитов. Например, подарки могут быть признаны расходами, если они предназначены для поддержания и укрепления деловых отношений. Однако важно помнить, что стоимость подарков не должна быть чрезмерной, чтобы не возникло вопросов со стороны налоговых органов.

Какие расходы на транспорт могут быть учтены как представительские?

К представительским расходам на транспорт можно отнести затраты на оплату билетов для гостей компании, аренду автотранспорта для деловых встреч или трансфер из аэропорта. Важно, чтобы такие расходы были связаны с проведением переговоров или деловыми встречами. Эти расходы должны быть оправданы и документально подтверждены соответствующими билетами, договорами или квитанциями.

Какое значение имеют представительские расходы для налогообложения компании?

Представительские расходы могут быть учтены в налоговом учете, но только если они соответствуют нормам Налогового кодекса и имеют прямое отношение к ведению бизнеса. При этом такие расходы должны быть обоснованными и подтвержденными документально. Если расходы превышают установленные лимиты или не соответствуют целям бизнеса, они могут быть признаны необоснованными и не учтены для налогообложения.

Какие виды расходов считаются представительскими и могут быть учтены при налогообложении?

Представительские расходы включают в себя траты, направленные на улучшение деловых отношений, такие как расходы на организацию встреч, аренду помещений для переговоров, транспортные расходы для гостей, питание и обслуживание деловых мероприятий. Важно, чтобы такие расходы были документально подтверждены, и их целевое назначение было связано с ведением бизнеса. В противном случае они могут быть признаны нецелевыми и не подлежать учету при налогообложении. Например, покупка подарков партнерам также может быть признана представительскими расходами, если они соответствуют установленным нормативам стоимости и направлены на укрепление деловых связей.

Как правильно оформить документально представительские расходы, чтобы избежать проблем с налоговыми органами?

Для того чтобы представительские расходы были признаны законными и не возникло проблем с налоговыми органами, необходимо соблюдать строгие требования к документированию. Каждая трата должна быть подтверждена соответствующими документами: договорами, актами выполненных работ, товарными чеками, счетами-фактурами и квитанциями. Все расходы должны быть обоснованы и зафиксированы с указанием цели их совершения, что необходимо для подтверждения их связи с ведением бизнеса. Важно, чтобы расходы соответствовали разумным пределам, и не превышали стандартные нормы, установленные законодательством.