Производственные запасы представляют собой материальные ресурсы, предназначенные для участия в процессе производства. К ним относятся сырьё, основные и вспомогательные материалы, топливо, комплектующие изделия, тара, запасные части и другие виды ресурсов. Их наличие и рациональное использование напрямую влияют на ритмичность производства, себестоимость продукции и финансовые показатели предприятия.

Состав запасов определяется отраслевой спецификой и производственной структурой организации. Например, в машиностроении преобладают металлические полуфабрикаты, а на пищевых предприятиях – скоропортящиеся продукты и тара. Управление запасами требует учета не только объема и номенклатуры, но и физико-химических свойств материалов, сроков хранения и частоты использования.

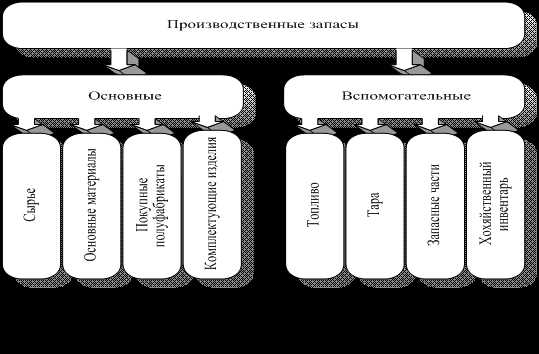

Классификация производственных запасов проводится по различным критериям: назначению (сырьё, материалы, топливо и т.д.), способу использования (основные и вспомогательные), степени готовности (сырьё, полуфабрикаты, готовые комплектующие) и источнику поступления (покупные, собственные). Такая систематизация позволяет оптимизировать складские запасы, повысить точность планирования и снизить производственные издержки.

Для эффективного управления запасами важно применять методы количественного и качественного учета, включая АВС- и XYZ-анализ. Это позволяет выявлять избыточные или дефицитные позиции, корректировать нормативы закупок и минимизировать складские потери. Рациональная классификация – основа для цифровизации учёта и автоматизации логистических операций.

Какие материалы включаются в производственные запасы

К производственным запасам относятся материалы, непосредственно используемые в процессе изготовления продукции, а также вспомогательные ресурсы, обеспечивающие функционирование производственной системы. Основную часть составляют сырьё и основные материалы, подвергающиеся переработке и становящиеся частью готовой продукции. Примеры: листовой металл в машиностроении, мука в хлебопечении, древесина в мебельной промышленности.

Вспомогательные материалы не входят в состав готового изделия, но необходимы для технологического процесса. К ним относятся смазочные вещества, абразивы, растворители, технологические жидкости. Их расход следует нормировать для снижения производственных затрат.

Топливо учитывается отдельно: оно используется для выработки энергии, обогрева, а также как технологический компонент (например, в металлургии – кокс). Для расчёта норм хранения необходимо учитывать сезонность потребления.

Тара и тарные материалы – это упаковка, используемая для хранения и транспортировки сырья или готовой продукции. Важно разграничивать возвратную и невозвратную тару при расчёте себестоимости.

Запасные части формируют категорию производственных запасов, необходимую для поддержания оборудования в рабочем состоянии. Оптимальный уровень их наличия определяется на основе анализа критичности агрегатов и частоты отказов.

Покупные полуфабрикаты и комплектующие изделия включаются в запасы, если они приобретаются у сторонних поставщиков для последующей сборки или доработки. Управление этими ресурсами требует координации с графиком производства и контроля качества поставок.

Все перечисленные группы должны классифицироваться в учётной политике предприятия с учётом отраслевой специфики и применяемой системы нормирования. Это обеспечивает прозрачность управленческого учёта и обоснованное планирование закупок.

Чем отличаются сырьё и основные материалы

Основные материалы – это готовые к применению в производственном процессе вещества или изделия, которые входят в состав конечной продукции. Они не подвергаются принципиальным изменениям, а используются в том виде, в котором поступают на предприятие. Например, алюминиевый профиль в оконной промышленности или кожаные заготовки в обувном производстве.

Главное различие заключается в уровне технологической готовности: сырьё требует переработки на промежуточных стадиях, в то время как основные материалы включаются в готовую продукцию непосредственно. При планировании материальных потоков и составлении норм расхода важно учитывать этот критерий для оптимизации производственного цикла и складского запаса.

В чем специфика вспомогательных материалов на производстве

Вспомогательные материалы не участвуют непосредственно в формировании конечного продукта, но необходимы для обеспечения технологического процесса и поддержания оборудования. Они включают смазочные жидкости, чистящие средства, абразивы, крепежные элементы, изоляционные материалы и прочие компоненты, обеспечивающие бесперебойность и качество производства.

Особенности вспомогательных материалов на производстве:

- Низкая стоимость при значительном объеме потребления. Вспомогательные материалы обычно дешевле основных, но расходуются в больших количествах, что требует контроля для оптимизации затрат.

- Высокая роль в предотвращении простоев и аварий. Качество и своевременное обеспечение вспомогательными материалами напрямую влияют на стабильность работы оборудования и безопасность труда.

- Разнообразие по типам и назначению. Для разных производственных процессов необходимы специализированные вспомогательные материалы, что требует тщательного учета и классификации для управления запасами.

- Особенности хранения и учета. Многие вспомогательные материалы требуют специальных условий хранения (температура, влажность, безопасность) и имеют срок годности, что влияет на складскую логику.

- Отсутствие прямой связи с себестоимостью изделия. Вспомогательные материалы относят к накладным расходам или затратам на обслуживание, поэтому их учет требует отдельного аналитического подхода.

Рекомендации по управлению вспомогательными материалами:

- Внедрять систему учета по группам с учетом технологической принадлежности и особенностей расхода.

- Проводить регулярный анализ остатков и скорости потребления для предотвращения как дефицита, так и избыточных запасов.

- Устанавливать нормы расхода для каждого вида вспомогательных материалов с периодическим пересмотром с учетом фактических данных.

- Обеспечивать условия хранения, соответствующие требованиям безопасности и сохранности материалов.

- Автоматизировать процессы заказа и пополнения с учетом сезонных и технологических факторов.

Таким образом, специфика вспомогательных материалов заключается в их функциональной роли как обеспечивающих элементов производства, что требует дифференцированного подхода к классификации, учету и управлению запасами.

Назначение и учет топлива в составе запасов

Назначение топлива в производстве – поддержка работы оборудования, транспорта и систем отопления, что напрямую влияет на эффективность и себестоимость продукции. Контроль за наличием топлива обеспечивает бесперебойность операций и снижает риск простоев.

Учет топлива ведется отдельно от основных материальных запасов с применением специализированных норм расхода и отчетности. В бухгалтерском учете топливо классифицируется как материальный запас, имеющий особые правила хранения и учета из-за его физико-химических свойств и требований безопасности.

Основные принципы учета топлива:

- Ведение количественного и качественного контроля при приемке топлива;

- Использование нормативов расхода топлива для производственных нужд и транспорта;

- Регулярный инвентарный контроль с учетом потерь и утечек;

- Документальное оформление операций поступления, перемещения и списания топлива;

- Обеспечение условий хранения с соблюдением норм пожарной безопасности и экологических требований.

Реализация данных принципов позволяет контролировать расходы топлива, выявлять отклонения от норм и планировать закупки с минимальными издержками.

В табличной форме приведены основные этапы учета топлива и ключевые требования к ним:

| Этап учета | Основные действия | Ключевые требования |

|---|---|---|

| Приемка | Контроль количества и качества топлива, оформление приемных документов | Использование счетчиков, проверка соответствия ГОСТ и ТУ |

| Хранение | Обеспечение нормативных условий хранения, предотвращение потерь | Пожаробезопасность, периодический осмотр и учет остатков |

| Расходование | Ведение учета по подразделениям и видам техники | Соблюдение норм расхода, подтверждение использования в технологических процессах |

| Инвентаризация | Сравнение фактических остатков с учетными данными | Устранение расхождений, выявление потерь и причин |

| Списание | Оформление документов на списание топлива по нормам и фактическому расходу | Соответствие законодательству, учет остатка топлива |

Соблюдение указанных требований в учете топлива способствует рациональному расходованию, снижению производственных издержек и повышению общей прозрачности учета запасов.

Запчасти как элемент производственных запасов

Запчасти в составе производственных запасов представляют собой комплектующие и детали, используемые для ремонта и технического обслуживания оборудования. Они классифицируются по назначению, сроку службы и степени критичности для производственного процесса.

Ключевые параметры учета запчастей включают их идентификацию, количество на складе, нормы потребления и сроки поставки. Для оптимизации запасов применяются методы ABC и XYZ анализа, позволяющие выделить наиболее важные и часто используемые позиции, а также оценить их предсказуемость потребления.

Правильное ведение учета запчастей снижает риск простоев оборудования из-за отсутствия необходимых деталей и минимизирует излишние затраты на складирование. Рекомендуется устанавливать минимальные и максимальные уровни запасов с учетом времени поставки и среднего расхода.

Организация хранения требует классификации запчастей по типу и условиям хранения, обеспечивая легкий доступ и сохранность. Внедрение систем автоматизированного учета и контроля движения деталей улучшает точность данных и ускоряет процесс пополнения запасов.

| Критерий | Описание |

|---|---|

| Назначение | Детали для ремонта и обслуживания оборудования |

| Классификация | По сроку службы, важности и частоте использования |

| Учет | Идентификация, количество, нормы потребления, сроки поставки |

| Оптимизация | Методы ABC/XYZ, установление нормативов запасов |

| Хранение | Классификация по типу, условиям хранения, автоматизация учета |

Классификация производственных запасов по назначению

Производственные запасы делятся на группы в зависимости от их функциональной роли в процессе производства. Ключевые категории выделяются по назначению с целью оптимизации управления и учета.

- Основные материалы – сырье и полуфабрикаты, непосредственно используемые в изготовлении продукции. Их качество и количество напрямую влияют на конечный результат производства.

- Вспомогательные материалы – вещества и компоненты, не входящие в состав готового изделия, но необходимые для обеспечения технологического процесса (например, смазочные материалы, герметики).

- Запасные части – детали и комплектующие для ремонта и обслуживания оборудования. Их наличие обеспечивает непрерывность производственного процесса без простоев на ремонт.

- Топливо и энергия – ресурсы, обеспечивающие работу оборудования и транспортных средств. Учет топлива требует отдельного контроля из-за особенностей хранения и расхода.

- Тара и упаковочные материалы – элементы, предназначенные для транспортировки и сохранности продукции, включая паллеты, коробки, обертки.

Разделение запасов по назначению позволяет:

- Определять приоритеты закупок и планировать запасы с учётом специфики каждой категории.

- Внедрять дифференцированные методы хранения и учета, минимизируя потери и издержки.

- Обеспечивать контроль сроков годности и технического состояния, особенно для топлива и запасных частей.

- Разрабатывать целевые программы оптимизации расходов на каждую группу запасов.

Для эффективного управления рекомендуется внедрять классификацию с учетом отраслевой специфики и технологических особенностей предприятия, что позволит повысить точность прогноза потребностей и снизить избыточные остатки.

Группировка запасов по степени переработки

Производственные запасы делятся на три основные категории в зависимости от степени переработки: сырьё, материалы и готовая продукция.

Сырьё – это природные или первичные вещества, поступающие на предприятие без предварительной обработки. К сырью относятся нефть, руда, древесина, хлопок и другие необработанные ресурсы, которые впоследствии подвергаются технологической переработке.

Материалы – это сырьё, прошедшее начальные стадии обработки и готовое к использованию в производстве. Сюда входят основные материалы (например, прокат металла, химические реагенты), а также вспомогательные материалы (краски, смазочные жидкости), которые обеспечивают технологический процесс.

Готовая продукция представляет собой полностью переработанные изделия, предназначенные для реализации или дальнейшего использования. В состав готовой продукции могут входить полуфабрикаты, прошедшие полный производственный цикл, готовые к продаже или монтажу.

Такое разделение позволяет оптимизировать складские запасы, улучшить планирование производства и повысить точность учёта. Рекомендуется регулярно проводить анализ запасов по данной классификации для выявления излишков и дефицитов, а также корректировать закупочные и производственные планы с учётом текущей степени переработки запасов.

Как ведется бухгалтерский учет производственных запасов

При поступлении запасов на склад производится их оприходование по фактической стоимости с учетом всех затрат на доставку и подготовку к использованию. Для подтверждения используется первичная документация: накладные, акты приемки, счета-фактуры.

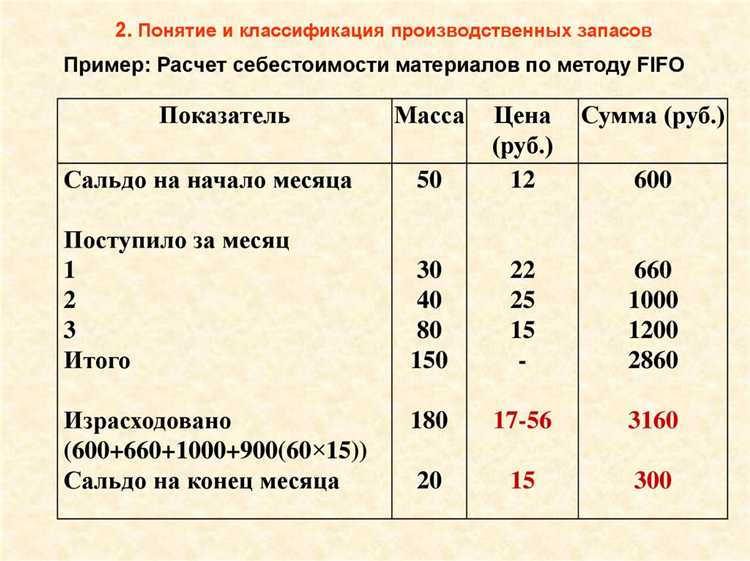

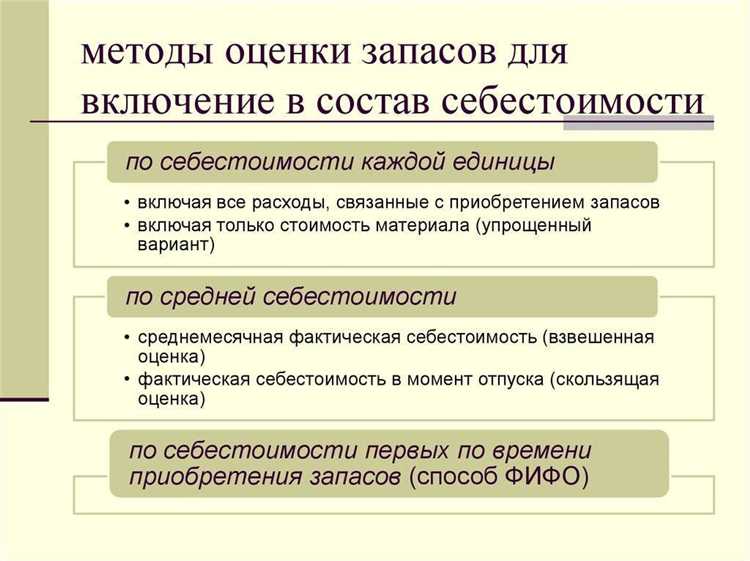

Списание запасов на производство оформляется на основании документов нарядов или заданий, отражающих фактическое использование материалов. Запасы списываются по средней себестоимости или по методу ФИФО, если это предусмотрено учетной политикой.

Переоценка запасов проводится в случаях изменения рыночной стоимости или выявления порчи. Для этого формируется корректировочный бухгалтерский документ с отражением разницы в учете.

Контроль остатков осуществляется с помощью инвентаризаций, которые должны проводиться не реже одного раза в год. Результаты инвентаризации сопоставляются с учетными данными и фиксируются в бухгалтерских регистрах.

Отдельное внимание уделяется учету излишков и недостач, которые оформляются соответствующими актами. Недостачи по вине сотрудников могут быть возмещены, а излишки списываются в доходы предприятия.

В отчетности запасы отражаются в балансе в составе оборотных активов по фактической или восстановительной стоимости. Для налогового учета применяются правила амортизации и списания в соответствии с законодательством.

Вопрос-ответ:

Что входит в состав производственных запасов и почему важно их правильно классифицировать?

Производственные запасы включают сырьё, основные материалы, вспомогательные материалы, запасные части и топливо, используемые на предприятии для производственных целей. Классификация таких запасов помогает точнее организовать их учет, оптимизировать складские процессы и контролировать затраты. Разделение по категориям позволяет планировать закупки и избегать простоев в производстве из-за отсутствия необходимых ресурсов.

Как различают сырьё и основные материалы в составе производственных запасов?

Сырьё — это исходные природные ресурсы, которые подвергаются обработке для создания полуфабрикатов или готовой продукции. Основные материалы — это полуфабрикаты или компоненты, которые уже прошли первичную обработку и используются в дальнейшем производственном процессе. К примеру, древесина как сырьё, а пиломатериалы — основные материалы. Такое разделение помогает точнее учитывать стоимость и контролировать качество продукции на разных этапах производства.

Почему запасные части включают в производственные запасы и как их учитывать?

Запасные части необходимы для поддержания работоспособности оборудования и механизмов на производстве. Их наличие гарантирует своевременный ремонт и профилактику, предотвращая простой техники. Учет запасных частей ведется с учетом их стоимости и физического наличия на складе. Это позволяет планировать закупки и исключать лишние запасы, которые не используются длительное время.

Какие критерии используются для группировки производственных запасов по степени переработки?

Группировка по степени переработки базируется на стадии технологического процесса, на которой находятся материалы. К сырью относятся не переработанные природные ресурсы. Основные материалы — те, которые уже прошли первичную обработку и готовы к использованию в производстве. Вспомогательные материалы обычно не входят в состав готового изделия, но участвуют в процессе обработки (например, смазочные жидкости, абразивы). Такая классификация позволяет правильно организовать логистику и финансовый учет.