Депозитный договор – это соглашение между вкладчиком и кредитной организацией, в рамках которого банк обязуется принять денежные средства на определённых условиях, а вкладчик – предоставить средства на заранее оговорённый срок или до востребования. Точные условия договора определяют порядок начисления процентов, способы пополнения и изъятия средств, права сторон и возможные финансовые последствия досрочного расторжения.

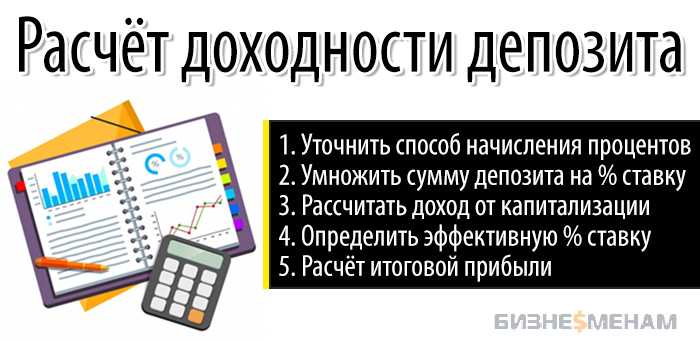

Процентная ставка – один из ключевых параметров, влияющих на доходность вклада. Она может быть фиксированной или плавающей в зависимости от рыночных условий и политики банка. Необходимо уточнять, как именно рассчитываются проценты: по простой или сложной формуле, с какой периодичностью осуществляется капитализация, а также влияет ли на ставку срок размещения средств.

Срок действия договора напрямую влияет на доходность и гибкость распоряжения средствами. Краткосрочные депозиты (до 1 года) чаще используются для сохранения ликвидности, тогда как долгосрочные (свыше 12 месяцев) предполагают более высокую доходность. Некоторые договоры допускают автоматическую пролонгацию – это должно быть зафиксировано в условиях договора и сопровождаться указанием новой процентной ставки.

Условия досрочного расторжения необходимо изучать отдельно: чаще всего банки уменьшают ставку при преждевременном изъятии средств, а иногда и вовсе обнуляют начисленные проценты. Если договор допускает частичное снятие без потери доходности, это также должно быть зафиксировано письменно.

Кроме того, важны положения о способах пополнения и ограничениях по минимальному и максимальному остатку. Например, пополняемые депозиты удобны для накопления средств, но часто предлагаются с более низкой ставкой по сравнению с классическими фиксированными вкладами.

Срок размещения и порядок его продления

После завершения срока возможны три варианта: автоматическое продление на аналогичный период, перевод средств на счёт до востребования или перечисление на указанный вкладчиком счёт. Условия пролонгации прописываются в договоре. Автоматическое продление, как правило, происходит на условиях, действующих на дату пролонгации, а не на условиях первоначального договора.

Если вкладчик не желает продлевать договор, необходимо уведомить банк до даты окончания срока действия вклада – обычно за 1–5 рабочих дней, в зависимости от внутренних регламентов организации. В противном случае банк может продлить вклад автоматически, что может повлиять на доходность и возможность досрочного расторжения без потерь.

При выборе вклада с возможностью пролонгации рекомендуется уточнить: максимальное количество автоматических продлений, возможна ли капитализация процентов при пролонгации, сохраняется ли исходная ставка и можно ли изменить срок или сумму при следующем периоде размещения.

Минимальная и максимальная сумма вклада

Банки устанавливают пороговые значения для суммы депозита, исходя из условий конкретного продукта и целевой аудитории. Минимальная сумма вклада варьируется от 1 000 до 50 000 рублей. Например, в онлайн-вкладах порог часто ниже – от 1 000 рублей, тогда как для премиальных предложений требуется сумма от 100 000 рублей и выше.

Максимальная сумма, как правило, ограничивается либо условиями акции, либо внутренней политикой банка. В ряде случаев верхняя граница составляет 10–20 миллионов рублей, но при индивидуальных условиях она может быть значительно выше. Некоторые банки вообще не ограничивают максимальный размер депозита, но при этом не гарантируют начисление повышенной ставки на весь объём – ставка может действовать только в пределах определённой суммы.

- При размещении суммы свыше 1,4 млн рублей важно учитывать лимит страхового покрытия АСВ. Превышение этой суммы повышает риски в случае отзыва лицензии у банка.

- При внесении крупной суммы рекомендуется уточнить условия досрочного расторжения: крупные вклады нередко сопровождаются ограничениями по снятию и изменению условий.

- Для минимального вклада важно уточнить, предусмотрена ли возможность последующих пополнений и автоматического продления – это может влиять на общий доход.

Рекомендуется перед оформлением вклада сравнивать предложения по нескольким параметрам: не только по ставке, но и по порогам сумм, условиям досрочного снятия и возможности капитализации процентов. Вклад, не соответствующий вашей сумме, может быть недоступен или менее выгоден.

Порядок начисления и выплаты процентов

Проценты по депозиту начисляются исходя из годовой процентной ставки и рассчитываются на ежедневной, ежемесячной или ежеквартальной основе в зависимости от условий договора. При ежедневном начислении используется формула: сумма вклада × процентная ставка ÷ 365 × количество дней размещения. В случае высокоточных расчетов банки применяют фактическое число дней в году (365 или 366).

Частота выплаты процентов указывается в договоре и влияет на доходность. При выплате в конце срока вкладчик получает всю сумму процентов единовременно. При ежемесячной или ежеквартальной выплате возможна капитализация – прибавление процентов к телу вклада, что повышает итоговый доход за счёт сложного процента.

Важно уточнить, в какой день производятся выплаты – фиксированная дата или конец отчетного периода. Если дата выплаты совпадает с выходным, средства перечисляются в ближайший рабочий день. В некоторых случаях банк оставляет за собой право изменить график выплаты, уведомив клиента заранее.

Для вкладов с досрочным снятием проценты пересчитываются по ставке до востребования, если не соблюден минимальный срок. Исключения возможны, если договором предусмотрена частичная выплата процентов при досрочном расторжении. Рекомендуется перед подписанием договора запросить полный график начислений и выплат для оценки реальной доходности.

Условия досрочного расторжения договора

Досрочное расторжение депозитного договора может повлечь за собой пересмотр условий начисления процентов и порядок возврата средств. Эти аспекты строго регулируются внутренними правилами банка и указываются в договоре.

- Процентная ставка при расторжении может быть пересчитана по ставке «до востребования», которая значительно ниже первоначально согласованной. Например, вместо 9% годовых может применяться 0,01–0,1% годовых.

- В большинстве банков подача заявления на досрочное расторжение возможна не ранее чем за 1 рабочий день до предполагаемой даты изъятия средств. В некоторых случаях требуется уведомление за 3–5 дней.

- Если проценты уже выплачены авансом, при досрочном расторжении банк вправе удержать из суммы вклада сумму излишне выплаченных процентов.

- При наличии в договоре условия об автоматической пролонгации может потребоваться подача письменного отказа до окончания текущего срока действия вклада.

- В ряде случаев банк может отказать в досрочном расторжении, если вклад открыт под конкретные условия (например, с ограничениями на снятие или инвестиционными рисками).

Перед размещением депозита рекомендуется запросить у банка образец договора и обратить внимание на:

- Порядок перерасчета процентов при досрочном изъятии.

- Минимальный срок, после которого возможно расторжение без потери процентов (например, через 3 месяца).

- Форму подачи заявления – лично, через интернет-банк или почтой.

Нарушение условий досрочного расторжения может привести к конфликту с банком и задержке возврата средств, поэтому все действия следует фиксировать письменно и сохранять копии документов.

Возможность пополнения и частичного снятия средств

Депозитные договоры условно делятся на два типа по возможности операций с суммой вклада: с фиксированной суммой и с возможностью управления средствами. Во втором случае вкладчик может пополнять счёт и/или снимать часть средств до окончания срока действия договора, если это прямо предусмотрено банком.

Пополнение чаще всего разрешается для вкладов «до востребования» и отдельных видов срочных депозитов. Минимальная сумма пополнения обычно составляет от 1000 до 10 000 рублей. При этом банк может установить максимальный лимит общей суммы пополнений или запретить пополнение за определённый период до окончания срока вклада – например, за 30 дней до даты возврата.

Частичное снятие допускается крайне редко и только в рамках специально разработанных продуктов. Условия обычно включают обязательное сохранение неснижаемого остатка, например, 50 000 рублей. Нарушение лимита может привести к пересмотру процентной ставки – банк вправе применить ставку «до востребования» ко всей сумме вклада.

Перед оформлением договора важно уточнить наличие опции пополнения и частичного снятия, а также связанные с ними ограничения. Это особенно актуально при планировании вкладов с переменными доходами или предполагаемыми расходами в период действия депозита.

Ответственность сторон при нарушении условий

При нарушении условий депозитного договора ответственность возлагается на ту сторону, которая не исполнила свои обязательства, согласно положениям договора и действующему законодательству.

Банк несет ответственность за своевременное и правильное начисление процентов, сохранность средств и выполнение иных обязательств, установленных договором. В случае несвоевременного возврата депозита или процентов, банк обязан выплатить клиенту неустойку, размер которой определяется договором или законом.

Клиент обязан соблюдать сроки внесения средств и не нарушать условия использования депозита (например, ограничения на досрочное снятие). В случае досрочного расторжения договора без предусмотренных оснований клиент может утратить право на начисленные проценты или обязан уплатить штраф, если это предусмотрено договором.

Конкретные размеры штрафных санкций и неустоек должны быть четко прописаны в договоре. Отсутствие таких положений не освобождает стороны от ответственности, однако применяется общая норма Гражданского кодекса РФ о возмещении убытков.

Для предотвращения споров рекомендуется:

- Точно фиксировать условия начисления процентов и сроки выплат.

- Прописывать последствия за нарушение каждой существенной части договора.

- Указывать механизм урегулирования споров и сроки уведомления сторон о нарушениях.

В случае выявления нарушения каждая сторона должна уведомить другую в письменной форме с требованием устранить нарушения в оговоренный срок. При отсутствии реакции возможно привлечение сторон к судебной или досудебной ответственности.

Процедура автоматической пролонгации вклада

Автоматическая пролонгация вклада осуществляется по истечении срока действия депозитного договора, если иное не предусмотрено договором или не заявлено клиентом.

По окончании срока банк пересчитывает сумму вклада с начисленными процентами и открывает новый вклад на аналогичный срок и на тех же условиях, если не указано иное в договоре.

Проценты по первоначальному сроку могут быть зачислены на счет клиента либо капитализированы, увеличивая основную сумму вклада при пролонгации. Способ начисления определяется условиями договора.

Для отказа от автоматической пролонгации клиент обязан уведомить банк до даты окончания срока вклада, обычно за 3-5 рабочих дней. При отсутствии уведомления договор пролонгации считается заключённым автоматически.

Банк вправе направить клиенту уведомление о предстоящей пролонгации и условиях нового периода, однако отсутствие такого уведомления не влияет на автоматическое продление вклада.

При пролонгации могут изменяться процентные ставки, предусмотренные текущими тарифами банка на дату пролонгации, если договор не фиксирует ставку на весь срок.

Для корректного оформления процедуры клиенту рекомендуется внимательно изучать условия договора и уведомления от банка, а также своевременно информировать банк о своем решении по пролонгации.

Порядок изменения процентной ставки по вкладу

Изменение процентной ставки по вкладу осуществляется в соответствии с условиями, прописанными в депозитном договоре. Банк обязан уведомить вкладчика о предстоящих изменениях не позднее чем за 30 календарных дней до их вступления в силу.

Процентная ставка может быть изменена в случае изменения ключевой ставки Центрального банка или других экономических факторов, влияющих на денежный рынок. При этом договор может предусматривать как фиксированную ставку, так и плавающую, зависящую от внешних условий.

Если договор предусматривает автоматическую корректировку ставки, изменения применяются без дополнительного согласия вкладчика, но уведомление является обязательным. В случае фиксированной ставки изменение возможно только по обоюдному соглашению сторон.

Вкладчик вправе расторгнуть договор досрочно без штрафных санкций, если предложенные изменения ставки являются менее выгодными, чем первоначальные условия. Для этого необходимо подать письменное заявление до даты вступления изменений в силу.

Все изменения и уведомления должны быть зафиксированы в письменной форме, включая электронные сообщения, подтвержденные в установленном порядке. Рекомендуется сохранять копии таких уведомлений для возможных споров.

Вопрос-ответ:

Какие основные параметры обязательно должны быть указаны в депозитном договоре?

В договоре должны содержаться сведения о размере вклада, сроке его размещения, процентной ставке, условиях выплаты процентов, а также порядок досрочного расторжения. Кроме того, важно прописать права и обязанности сторон, а также порядок внесения и снятия средств, если такая возможность предусмотрена.

Можно ли изменить условия процентной ставки после заключения депозитного договора?

Изменение процентной ставки допускается, если это предусмотрено самим договором или дополнительным соглашением. Как правило, банк обязан заранее уведомить вкладчика о таких изменениях. Если договор не предусматривает изменение ставки, она остается фиксированной на весь срок вклада.

Что происходит с вкладом и начисленными процентами при досрочном расторжении договора?

При досрочном расторжении депозитного договора вкладчик обычно получает основную сумму вклада и проценты, начисленные за фактический период размещения средств. При этом ставка может быть снижена, или проценты не выплачиваются, если договор предусматривает штрафные санкции за преждевременное снятие средств.

Какие ограничения могут быть на пополнение и частичное снятие средств с депозита?

Ограничения зависят от условий конкретного договора. Некоторые вклады не допускают частичного снятия и пополнения, другие — позволяют пополнять вклад или снимать часть средств, но с соблюдением определенных правил, например, минимальной суммы операции или ограничений по времени.

Как определяется срок размещения вклада и возможна ли его пролонгация?

Срок размещения указывается в договоре и может быть фиксированным (например, 6 или 12 месяцев). Пролонгация — это автоматическое или согласованное продление вклада на новый срок после окончания первоначального. Условия пролонгации обычно прописываются в договоре, включая порядок уведомления сторон.