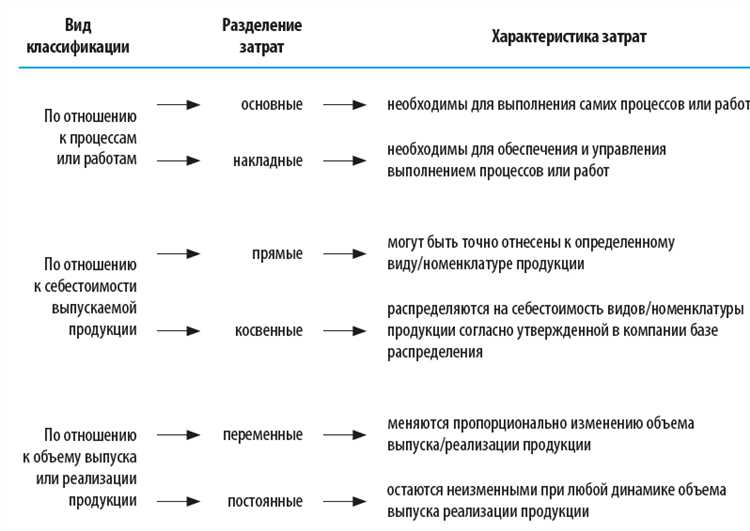

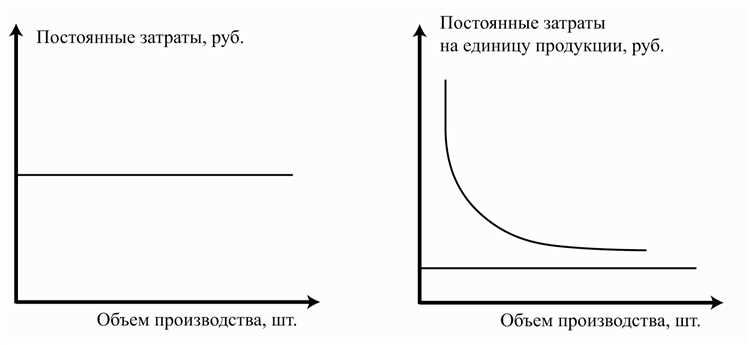

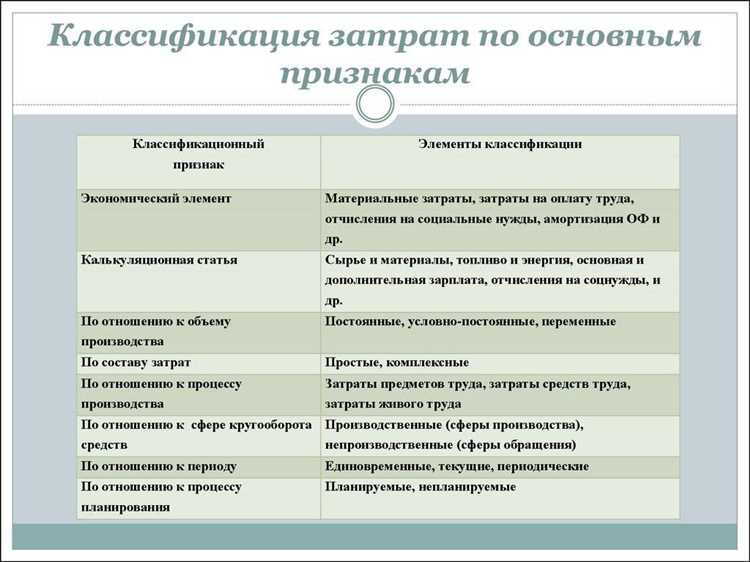

Условно постоянные затраты занимают особое место в системе управленческого и бухгалтерского учета. В отличие от переменных, они не изменяются пропорционально объему производства в краткосрочном периоде, что делает их ключевыми для анализа безубыточности и расчета операционного рычага.

На практике к условно постоянным затратам относят аренду помещений, амортизацию оборудования, оплату труда административного персонала, расходы на охрану и содержание инфраструктуры. Эти статьи расходов остаются стабильными до определенного порогового уровня деятельности, после которого возможен скачкообразный рост затрат.

При планировании бюджета важно учитывать специфику условно постоянных затрат для каждого конкретного предприятия. Например, если организация арендует склад за фиксированную плату, этот расход останется неизменным независимо от количества отгружаемой продукции. Аналогичная ситуация возникает с оплатой коммунальных услуг, если расчет ведется по фиксированным тарифам без учета фактического потребления.

Грамотная классификация и анализ условно постоянных затрат позволяют менеджменту прогнозировать финансовые результаты, оптимизировать производственные процессы и принимать обоснованные управленческие решения. Рассмотрение конкретных примеров из разных отраслей помогает глубже понять механизмы формирования этих расходов и их влияние на структуру себестоимости.

Арендная плата за производственные помещения при стабильной площади

Арендная плата за производственные помещения при неизменной площади арендуемых объектов относится к категории условно постоянных затрат. Ее размер фиксирован в договоре аренды и не зависит от объема производства или уровня загрузки мощностей.

Особенность учета таких расходов заключается в их регулярности и предсказуемости. Независимо от того, насколько активно используются производственные площади в конкретный период, сумма обязательств по аренде остается неизменной, если не происходит официального пересмотра условий договора.

- Форма оплаты – чаще всего ежемесячные платежи по заранее установленной ставке.

- Основа расчета – площадь помещения, указанная в договоре, и стоимость за квадратный метр.

- Изменения – возможны только при пересмотре договора или индексации арендной ставки по согласованному коэффициенту.

В бухгалтерском учете такие затраты относятся к постоянной части общепроизводственных расходов. Они включаются в себестоимость продукции через распределение накладных расходов, даже если в отдельные месяцы производственная деятельность отсутствует.

Для оптимизации структуры расходов рекомендуется:

- Периодически анализировать рыночные ставки аренды с целью выявления возможных экономий.

- Проводить аудит фактической потребности в арендуемой площади, чтобы избежать переплат за неиспользуемые метры.

- При наличии сезонных колебаний объема производства рассмотреть возможность заключения гибких договоров аренды с переменной площадью.

Учет арендной платы как условно постоянной затраты позволяет более точно планировать бюджет предприятия и формировать обоснованную себестоимость продукции.

Заработная плата административного персонала с фиксированными окладами

Заработная плата сотрудников административного звена с установленными окладами относится к категории условно постоянных затрат. Такой характер расходов обусловлен тем, что выплаты производятся в фиксированном размере независимо от объемов производства или продаж.

В составе административного персонала обычно учитываются такие должности, как бухгалтеры, юристы, специалисты по кадрам, офис-менеджеры и руководящий состав административного управления. Их оклады закреплены в штатном расписании и договорах, что позволяет точно прогнозировать данные расходы на определённый период.

При планировании бюджета компании рекомендуется отдельно выделять фонд оплаты труда административного персонала. Это позволяет избежать искажения финансовых показателей, связанных с переменными факторами. Например, изменение количества заказов или сезонные колебания не оказывают влияния на размер этих затрат.

Особое внимание следует уделять учету данных выплат при анализе безубыточности и расчете точки окупаемости. Поскольку административные оклады не изменяются при колебаниях деловой активности, их необходимо включать в постоянную часть затрат при составлении калькуляций и управленческих отчетов.

Для оптимизации структуры расходов целесообразно периодически проводить аудит численности административного персонала и уровня заработной платы. Это помогает выявить возможности снижения удельных постоянных затрат без ущерба для управляемости бизнес-процессов.

Амортизация оборудования при постоянной производственной мощности

Амортизация оборудования при стабильной производственной мощности представляет собой типичный пример условно постоянных затрат в учете. Независимо от фактического объема выпускаемой продукции, сумма начисленной амортизации за отчетный период остается неизменной, если не меняется учетная политика или метод амортизации.

На практике предприятия чаще всего применяют линейный метод начисления амортизации для таких активов. Этот способ обеспечивает равномерное распределение стоимости оборудования по сроку его полезного использования. Например, если стоимость станка составляет 2 400 000 рублей, а срок службы установлен на 10 лет, ежемесячная амортизация будет составлять 20 000 рублей независимо от того, используется оборудование на полную мощность или простаивает.

Особенность учета таких затрат заключается в том, что они не зависят от сезонных колебаний спроса или от краткосрочных изменений в производственном графике. Даже при временной остановке производства амортизационные отчисления продолжают начисляться в установленном объеме. Это необходимо учитывать при составлении бюджета и расчете точки безубыточности, так как подобные расходы формируют фиксированную часть себестоимости продукции.

Для корректного отражения амортизации в бухгалтерском учете следует обеспечить соответствие выбранного метода амортизации экономическим условиям эксплуатации оборудования. Также важно своевременно проводить переоценку активов при изменении их остаточной стоимости или срока службы, чтобы избежать искажения финансовых показателей.

Расходы на охрану объектов вне зависимости от объема производства

Затраты на охрану производственных и административных объектов относятся к категории условно постоянных расходов. Независимо от уровня загрузки предприятия или объема выпускаемой продукции, обеспечение безопасности требует стабильного финансирования.

К основным элементам этих расходов относятся выплаты охранному персоналу, стоимость услуг специализированных охранных организаций, содержание и обслуживание систем видеонаблюдения, сигнализации и контроля доступа. Даже при временной приостановке производственного процесса организация обязана поддерживать охранный режим для предотвращения краж, порчи имущества и несанкционированного доступа.

Например, договор с охранной фирмой чаще всего заключается на фиксированных условиях с ежемесячной оплатой, не зависящей от производственных показателей. Аналогично, обслуживание технических средств охраны требует регулярных затрат на профилактику и ремонт, независимо от производственной активности.

В управленческом учете такие расходы рекомендуется учитывать в блоке условно постоянных затрат для более точного анализа структуры издержек. Это позволит корректно рассчитать точку безубыточности и оценить влияние изменения объемов производства на общую себестоимость продукции.

Страховые взносы по обязательным договорам вне зависимости от выпуска продукции

Страховые взносы по обязательным договорам относятся к категории условно постоянных затрат, так как их размер определяется не объемом выпускаемой продукции, а установленными ставками и фондами оплаты труда сотрудников. К таким обязательствам относятся взносы на обязательное пенсионное страхование, медицинское страхование и социальное страхование на случай временной нетрудоспособности и в связи с материнством.

Величина начисляемых взносов зависит от размера заработной платы работников, а не от текущих объемов производства. Даже в период снижения выпуска или временного простоя предприятия работодатель обязан производить отчисления за сотрудников, находящихся в штате и получающих доход. Таким образом, расходы на страховые взносы сохраняются стабильными при условии неизменной численности и фонда оплаты труда.

Для учета таких затрат рекомендуется использовать отдельные аналитические счета внутри группы расходов на оплату труда. Это позволяет контролировать динамику обязательных отчислений и своевременно планировать их в структуре постоянных расходов предприятия.

При анализе себестоимости продукции эти взносы включаются в общую статью «Отчисления на социальные нужды» и распределяются на производственные и непроизводственные категории расходов в зависимости от функций сотрудников, за которых они начисляются. Важно учитывать их при расчете точки безубыточности и при составлении бюджета на предстоящий период.

Расходы на бухгалтерское и юридическое обслуживание по фиксированным тарифам

В учете условно постоянные затраты включают расходы на бухгалтерское и юридическое сопровождение, оплачиваемые по фиксированным тарифам вне зависимости от объема деятельности. Например, ежемесячная оплата услуг бухгалтерии может составлять 30 000 рублей, что не меняется при увеличении или снижении количества операций.

Юридическое сопровождение часто предоставляется по абонентской плате, например, 15 000 рублей в месяц за базовый пакет консультаций и сопровождения договоров. Такой тариф фиксирован и не зависит от количества заключенных сделок или правовых вопросов.

В учете данные затраты учитываются как постоянные в пределах отчетного периода, что позволяет прогнозировать расходы и распределять их на себестоимость продукции или услуги пропорционально. При изменении условий договора фиксированная ставка пересматривается, но в течение действия договора остается неизменной.

Рекомендуется документально фиксировать размер тарифов и сроки действия договоров с обслуживающими компаниями, чтобы исключить неопределенность в учете. При планировании бюджета важно учитывать именно фиксированные затраты, чтобы избежать недооценки расходов при масштабировании бизнеса.

Абонентская плата за связь и интернет при неизменных условиях договора

Абонентская плата фиксируется в договоре на предоставление услуг связи и интернета и не зависит от объема использования в течение отчетного периода. В учете такие расходы рассматриваются как условно постоянные затраты, поскольку сумма платежа остается неизменной вне зависимости от интенсивности использования сервисов.

Для корректного отражения затрат важно учитывать периодичность платежей: ежемесячная, квартальная или годовая абонентская плата распределяется пропорционально по учетным периодам. Изменения условий договора (например, тарифного плана) требуют пересмотра характера затрат и их классификации.

Рекомендуется вести учет отдельно по каждому договору, фиксируя сумму абонентской платы и дату платежа, чтобы исключить искажения в финансовой отчетности. Внутренний контроль за сохранением неизменности условий позволяет своевременно выявлять изменения, влияющие на классификацию затрат.

При анализе себестоимости продукции или услуг абонентская плата относится к затратам, не зависящим от объемов производства, что помогает точнее планировать бюджет и прогнозировать финансовые показатели предприятия.

Вопрос-ответ:

Что относится к условно постоянным затратам и почему они важны для учета?

К условно постоянным затратам относятся расходы, которые остаются неизменными или почти неизменными в пределах определенного диапазона объема производства. Примеры включают арендную плату, оплату труда административного персонала с фиксированными окладами, абонентскую плату за связь и интернет по неизменным условиям договора. Они важны, поскольку помогают отделить затраты, которые не зависят напрямую от объема выпуска, что облегчает анализ себестоимости и принятие управленческих решений.

Как учитывать абонентскую плату за связь и интернет при неизменных условиях договора?

Абонентская плата за связь и интернет учитывается как условно постоянная статья затрат, поскольку ее размер не зависит от объема производственной деятельности. В бухгалтерском учете эта сумма фиксируется ежемесячно и относится к расходам периода. При неизменных условиях договора данная плата не корректируется в зависимости от объема продаж или производства, что упрощает планирование затрат.

Почему расходы на бухгалтерское и юридическое обслуживание часто относятся к условно постоянным затратам?

Расходы на бухгалтерское и юридическое обслуживание обычно фиксируются на основе договоров с установлением определенной суммы оплаты, не зависящей от объема выпуска продукции. Даже при колебаниях производственной активности компании эти расходы остаются стабильными, что дает возможность точнее прогнозировать финансовые показатели и управлять затратами без учета влияния объема производства.

Каким образом амортизация оборудования относится к условно постоянным затратам?

Амортизация оборудования рассчитывается на основе первоначальной стоимости и срока полезного использования, поэтому ее размер остается постоянным при стабильной производственной мощности. Несмотря на изменение объема выпуска, сумма амортизации в учете не меняется, что позволяет относить эти затраты к условно постоянным и учитывать их как фиксированную нагрузку на себестоимость.

Как страховые взносы по обязательным договорам влияют на структуру затрат при отсутствии выпуска продукции?

Страховые взносы по обязательным договорам остаются неизменными независимо от объема производства или отсутствия выпуска. Эти выплаты относятся к фиксированным обязательствам предприятия и учитываются как условно постоянные затраты, поскольку их величина не зависит от текущих производственных показателей. Это отражается на общей структуре затрат и влияет на финансовый результат даже при приостановке производственной деятельности.

Что такое условно постоянные затраты и как они отличаются от переменных расходов в учете?

Условно постоянные затраты — это расходы, которые не зависят от объема производства в коротком периоде, но могут изменяться при значительном изменении условий деятельности. В отличие от переменных затрат, которые изменяются пропорционально объему выпускаемой продукции, условно постоянные расходы остаются стабильными в пределах определенного диапазона производства. Например, фиксированная абонентская плата за интернет или арендная плата за помещение — эти суммы не меняются при колебаниях производства, но могут быть пересмотрены при изменении условий договора.

Какие конкретные примеры условно постоянных затрат встречаются в практике бухгалтерского учета?

В реальной практике к условно постоянным затратам относятся, например, абонентская плата за связь и интернет при неизменных условиях договора, расходы на бухгалтерское и юридическое обслуживание по фиксированным тарифам, страховые взносы по обязательным договорам, а также оплата охраны объектов независимо от объемов выпуска продукции. Эти расходы фиксируются в учете независимо от уровня производства и помогают контролировать общие затраты компании.