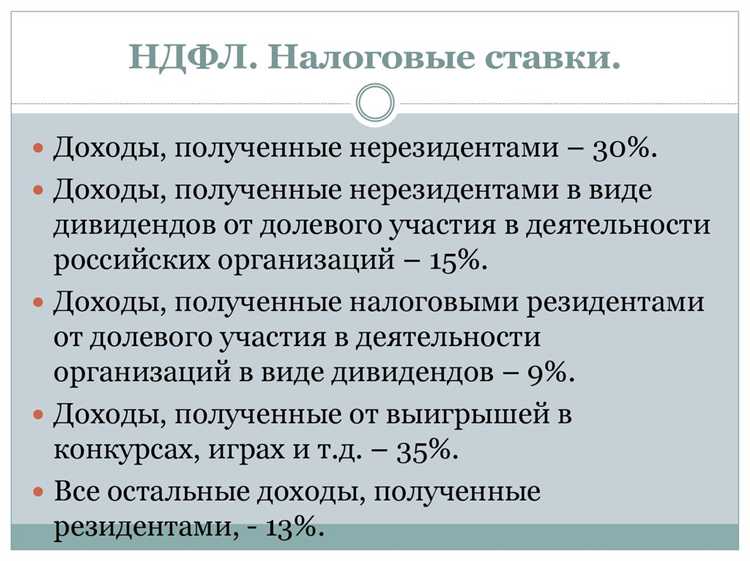

Налоговый период по налогу на доходы физических лиц (НДФЛ) установлен один календарный год, вне зависимости от количества полученных доходов или источников их выплаты. Это правило зафиксировано в пункте 1 статьи 216 Налогового кодекса РФ и является обязательным для всех налогоплательщиков – как резидентов, так и нерезидентов РФ.

Налоговым агентам – работодателям, выплачивающим доходы в виде зарплаты, премий, компенсаций – следует учитывать, что обязанность по удержанию и перечислению НДФЛ возникает на дату фактической выплаты дохода. Таким образом, даже если доход начислен в одном году, но выплачен в другом, налог включается в период фактической выплаты.

Исключением являются случаи, когда обязанность по уплате НДФЛ возлагается на физическое лицо. Например, при продаже имущества или получении доходов от зарубежных источников. В этих ситуациях налог рассчитывается по итогам календарного года, а декларация по форме 3-НДФЛ подаётся до 30 апреля следующего года.

Для корректного исполнения налоговых обязательств важно учитывать, что смена налогового периода невозможна, и попытки перераспределить доходы между годами могут быть квалифицированы как налоговые нарушения. При проверках ФНС особое внимание уделяется соответствию дат получения дохода и даты удержания налога, что особенно актуально для выплат в конце декабря или начале января.

Когда начинается и заканчивается налоговый период по НДФЛ

Налоговым периодом по налогу на доходы физических лиц признается календарный год, установленный пунктом 1 статьи 216 Налогового кодекса РФ. Это означает, что отсчет начинается с 1 января и завершается 31 декабря того же года независимо от даты фактического получения дохода или прекращения трудовых отношений.

Для налогоплательщиков-физлиц это правило действует в общем порядке. Исключений по длительности налогового периода по НДФЛ не предусмотрено даже в случае смерти налогоплательщика, выезда за границу или прекращения деятельности индивидуального предпринимателя – в этих ситуациях налоговым периодом также признается весь календарный год.

Если налогоплательщик получает доходы от нескольких источников, включая работодателей и иные физические лица, то все доходы суммируются в рамках одного налогового периода. Это важно при декларировании и определении совокупной налоговой базы.

Налоговый агент обязан удерживать и перечислять налог в бюджет в течение налогового периода по мере выплаты доходов. Однако окончательная сумма подлежит уточнению по результатам всего календарного года – при необходимости физическое лицо подает декларацию по форме 3-НДФЛ до 30 апреля следующего года.

Для корректного определения момента получения дохода и его отнесения к конкретному налоговому периоду следует руководствоваться положениями статьи 223 НК РФ, в которой указаны различные подходы в зависимости от характера дохода: по дате выплаты, по дате подписания акта или по дате поступления средств на счет.

Какие доходы включаются в расчет за налоговый период

В расчет по НДФЛ включаются все доходы физического лица, подлежащие налогообложению согласно статье 210 НК РФ. Определение доходов производится по дате их фактического получения, установленной в статье 223 НК РФ.

К основным видам доходов, учитываемых в налоговом периоде, относятся:

При приеме сотрудника в середине года налоговый период все равно охватывает весь календарный год. Работодатель обязан учитывать доходы сотрудника, полученные только с момента начала трудового договора. Доходы, полученные работником у других работодателей ранее в том же году, могут быть учтены лишь при наличии справки по форме 2-НДФЛ, предоставленной новым работодателю. Это позволяет применить стандартные, социальные и имущественные вычеты в пределах общего налогового периода. При увольнении в течение года налоговый период также не сокращается. Работодатель удерживает НДФЛ с доходов, выплаченных до даты увольнения, включая компенсации за неиспользованный отпуск и другие выплаты. Все сведения передаются в налоговый орган в рамках отчетности за год. Если после увольнения работник получает дополнительные выплаты, например, премию, с них также удерживается НДФЛ в момент фактической выплаты. Если сотрудник в течение одного календарного года работал у нескольких работодателей, каждый из них исчисляет и удерживает налог отдельно, исходя из выплаченного дохода. Объединение доходов за год возможно только при подаче работником налоговой декларации по форме 3-НДФЛ. Таким образом, при приеме или увольнении в середине года налоговый период остается неизменным, но расчет НДФЛ осуществляется строго в пределах фактически выплаченного дохода в рамках трудовых отношений с конкретным работодателем. Для целей НДФЛ налоговый статус физического лица определяется на основе продолжительности пребывания в России. Нерезидентом признается лицо, находящееся на территории РФ менее 183 календарных дней в течение любых последовательных 12 месяцев. Этот статус напрямую влияет на налоговую ставку и особенности учета доходов. Налоговый период по НДФЛ для нерезидентов, как и для резидентов, составляет календарный год – с 1 января по 31 декабря. Однако в отличие от резидентов, при определении налоговых обязательств нерезидента учитываются следующие ключевые моменты: Если физическое лицо, начав год в статусе нерезидента, приобретает статус резидента до конца года, оно вправе пересчитать НДФЛ по ставке 13% (или 15% при превышении порога в 5 млн рублей) за весь календарный год. Для этого необходимо: Нерезидент не вправе применять стандартные, социальные, имущественные и инвестиционные налоговые вычеты, а также не может рассчитывать на льготные режимы налогообложения, предусмотренные для резидентов. При определении налогового статуса следует учитывать, что командировки за пределы РФ, краткосрочные поездки и иные временные выезды не всегда прерывают срок пребывания, если имеются основания для включения этих дней в подсчет (например, поездка по поручению работодателя). При получении разовых или единовременных доходов налоговый период по НДФЛ определяется в соответствии с датой фактического получения дохода. В отличие от регулярных выплат, таких как заработная плата, которые распределяются на протяжении всего календарного года, единовременные поступления облагаются налогом в том налоговом периоде, в котором они были получены. Согласно пункту 2 статьи 223 НК РФ, для разовых доходов, не связанных с трудовыми отношениями, датой получения признается день выплаты (например, при продаже имущества – день поступления денежных средств от покупателя). Если физическое лицо получило вознаграждение по гражданско-правовому договору, налоговый период будет определяться по дате выплаты суммы, указанной в акте приема-передачи выполненных работ или оказанных услуг. Если доход выплачен в декабре, то он входит в текущий налоговый период, даже если он относится к будущим периодам. Например, премия, выплаченная авансом за предстоящий контракт, будет облагаться НДФЛ в том году, когда поступили средства. Исключения не предусмотрены – налоговая обязанность возникает в момент фактического получения средств. При выплате призов, выигрышей или материальной помощи НДФЛ удерживается с суммы сразу при выплате, а отчетность по таким доходам включается в соответствующий отчетный период. Налоговый агент обязан отразить эти доходы в форме 6-НДФЛ и в справке 2-НДФЛ за тот календарный год, в котором была произведена выплата. Физическим лицам, получившим разовый доход от продажи имущества, подлежащего налогообложению, необходимо подать декларацию по форме 3-НДФЛ не позднее 30 апреля года, следующего за годом получения дохода, и уплатить налог до 15 июля. Все доходы налогоплательщика, полученные в течение календарного года, суммируются для расчёта налогооблагаемой базы по НДФЛ. Источники могут быть различными: зарплата, предпринимательская деятельность, инвестиционный доход, аренда и прочие. Дата включения дохода в налоговый период определяется по моменту его фактического получения или зачисления на счёт. Если доход поступает частями, учитывается дата каждой выплаты. Для доходов, облагаемых по разным ставкам, расчёт налога ведётся отдельно по каждой ставке, но все суммы включаются в общий налоговый период. Например, доходы резидентов облагаются по ставке 13%, а некоторые доходы нерезидентов – по 30%. При учёте доходов из разных источников нужно применять соответствующие налоговые вычеты по каждому виду дохода. В частности, стандартные, социальные и профессиональные вычеты распространяются только на доходы, подпадающие под соответствующие категории. Убытки от одного вида деятельности не уменьшают налогооблагаемую базу по другим видам доходов. Налоговый учёт ведётся раздельно по источникам дохода с возможностью их суммирования только на уровне налогового периода. Налоговые агенты обязаны предоставлять сведения о доходах по каждому источнику в ИФНС своевременно, чтобы обеспечить корректность исчисления и избежать дублирования налоговых обязательств. Согласно статье 122 Налогового кодекса РФ, занижение налоговой базы или неправильное определение периода, в котором должен быть учтен доход, влечет штраф в размере 20% от суммы неуплаченного налога. Если ошибка выявлена налоговым органом при проверке, штраф может увеличиваться до 40%. Кроме штрафных санкций, при выявлении умышленных нарушений применяются меры уголовной и административной ответственности по статьям 198 и 199 УК РФ. В частности, при систематическом и крупном уклонении возможно лишение свободы и крупные штрафы. Рекомендуется применять следующие меры для минимизации рисков ошибок в налоговом периоде: Правильное определение налогового периода позволяет избежать излишних финансовых рисков и гарантирует соответствие требованиям налогового законодательства. Налоговым периодом по НДФЛ для физических лиц является календарный год. Все доходы, полученные с 1 января по 31 декабря включительно, учитываются именно за этот период. В течение налогового периода налогоплательщик обязан собрать и правильно отразить все доходы, чтобы затем подать налоговую декларацию и уплатить налог по установленным ставкам. В такой ситуации налоговый период остается календарным годом, но доходы учитываются только за фактическое время работы в этом году. То есть доходы с начала года по дату увольнения или с даты приема на работу по конец года включаются в налоговую базу. При этом налоговые вычеты и удержания применяются пропорционально. Это важно учитывать при заполнении декларации и расчетах налоговых обязательств. Да, все доходы, полученные в течение одного календарного года, независимо от источника — будь то заработная плата, доходы от предпринимательской деятельности, дивиденды или аренда имущества — суммируются для расчета НДФЛ. Налог уплачивается с общей суммы доходов с учетом применимых налоговых ставок и вычетов. При этом разные категории доходов могут иметь свои особенности налогообложения, поэтому важно правильно классифицировать и учитывать каждый вид дохода. Ошибки в определении налогового периода приводят к неправильному расчету налога, что может вызвать претензии со стороны налоговых органов. В результате возможны штрафы за недоимки, начисление пени и необходимость подачи уточненной декларации. Кроме того, неверное указание периодов может затруднить применение налоговых вычетов и привести к излишним налоговым начислениям или, наоборот, недоплатам, что создаст риски для налогоплательщика.Как определить налоговый период при увольнении или приеме в середине года

Особенности налогового периода для нерезидентов РФ

Налоговый период при получении разовых или единовременных доходов

Как учитывать доходы из разных источников в одном налоговом периоде

Ответственность за ошибки в определении налогового периода

Тщательная проверка даты фактического получения дохода для точного определения налогового периода.

Использование автоматизированных систем учета с обновленными правилами расчета налогового периода.

Консультации с налоговыми специалистами при сложных ситуациях, например, при разовых доходах или смене налогового статуса.

Своевременное исправление выявленных ошибок с подачей уточненных налоговых деклараций и уведомлением налоговых органов.

Вопрос-ответ:

Что именно считается налоговым периодом по НДФЛ для физических лиц?

Как определить налоговый период, если человек устроился на работу или уволился в середине года?

Можно ли объединять доходы из разных источников в одном налоговом периоде, и как это влияет на расчет НДФЛ?

Какие последствия могут наступить, если неверно определить налоговый период и указать неправильные даты в декларации?