Доходы будущих периодов (ДБП) представляют собой финансовые поступления, которые организация получает в текущем отчетном периоде, но относящиеся к будущим периодам. Они включают в себя средства, полученные за товары или услуги, которые будут предоставлены в дальнейшем, либо права на использование которых будут реализованы позже. Эти поступления, по сути, являются предоплатами или авансами и обязаны быть признаны как обязательства, пока не будет выполнено условие их признания как доход.

Классификация доходов будущих периодов строится на основе двух основных критериев: сроков признания и типа полученных средств. В зависимости от срока признания, ДБП делятся на краткосрочные и долгосрочные. Краткосрочные – это те, которые должны быть признаны в доход в течение 12 месяцев с момента их получения, тогда как долгосрочные могут быть признаны в доход в период более года.

Для корректного учета важно различать два вида ДБП: те, что связаны с предоплатами за товарные поставки или услуги, и те, которые связаны с получением авансов по аренде или иным договорам. Первые классифицируются как временные обязательства, а вторые – как условия, при которых доход будет признан после завершения соответствующего периода или события. В обоих случаях важно соблюдать принцип соответствия, который предписывает признание доходов только в том периоде, в котором они фактически были получены или израсходованы.

Практическая рекомендация: при ведении бухгалтерского учета организации необходимо своевременно корректировать записи по ДБП в зависимости от выполнения условий предоставления товаров или услуг. Это позволит избежать ошибок в расчете налоговых обязательств и избежать искажения финансовой отчетности.

Что такое доходы будущих периодов и как они отражаются в бухгалтерии?

Примеры доходов будущих периодов включают предоплату за товары, авансы за услуги, которые будут предоставляться в следующем периоде, а также полученные средства по долгосрочным контрактам, когда выполнение обязательств растягивается на несколько отчетных периодов.

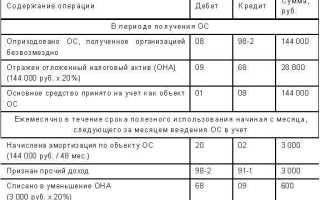

В бухгалтерии доходы будущих периодов отражаются на счете 91 «Прочие доходы и расходы». При этом они не признаются как выручка в момент получения аванса. Вместо этого сумма аванса или предоплаты учитывается как обязательство организации. В дальнейшем, по мере оказания услуги или передачи товара, доходы переводятся из категории «доходы будущих периодов» в выручку. Это производится на основе документации, подтверждающей выполнение обязательств.

При учете доходов будущих периодов важно соблюдать принцип начисления: доход признается в момент, когда он реально заработан, а не когда поступили средства. Например, если организация получает аванс за аренду, доход фиксируется в бухгалтерии как доход будущих периодов, а фактический доход от аренды будет признан в тот момент, когда арендуемая площадь будет использована.

Для правильного отражения таких операций важно корректно вести учет всех предоплат и авансов, чтобы избежать искажений финансовых результатов в отчетных периодах. Нарушение этого принципа может привести к неправильному расчету налоговых обязательств или нарушению стандартов бухгалтерского учета.

Правила учета доходов будущих периодов в соответствии с российским законодательством

Доходы будущих периодов согласно российскому законодательству должны быть учтены в бухгалтерии в строгом соответствии с положениями, установленными Федеральным законом № 402-ФЗ «О бухгалтерском учете» и Положением по бухгалтерскому учету ПБУ 9/99 «Доходы организации». Эти доходы представляют собой суммы, которые организация получила или обязана получить, но они относятся к будущим отчетным периодам.

Основным принципом учета доходов будущих периодов является их распределение на протяжении периода, к которому они относятся. В бухгалтерском учете доходы будущих периодов отражаются по счету 98 «Доходы будущих периодов». Такой учет позволяет организации корректно учитывать суммы, которые не принадлежат текущему периоду, но которые будут признаны доходами в будущем.

Применение доходов будущих периодов требует четкого соблюдения следующих правил:

- 1. Признание доходов будущих периодов возможно только при условии, что они не относятся к доходам текущего отчетного периода и будут признаны в дальнейшем. Например, аванс от клиента за товары или услуги, которые будут предоставлены в следующем квартале.

- 2. Доходы будущих периодов должны быть равномерно распределены на протяжении всего периода, к которому они относятся. Это распределение обычно осуществляется ежемесячно, пропорционально сроку, на который получен доход.

- 3. В бухгалтерских отчетах доходы будущих периодов должны отражаться в строках, соответствующих расчетам с клиентами и поставщиками, а также в строках о прочих доходах и расходах.

- 4. Признание доходов будущих периодов возможно только в случае, если договором или иной документацией предусмотрена возможность их получения в будущем, и организация обязана выполнить соответствующие обязательства по предоставлению товаров или услуг.

Кроме того, согласно Налоговому кодексу РФ, доходы будущих периодов, относящиеся к следующему налоговому периоду, должны быть учтены на момент получения, но налогообложение производится по мере признания этих доходов в бухгалтерском учете. Это означает, что организация не обязана уплачивать налог на прибыль в момент получения предоплаты, а обязана сделать это в момент признания дохода, то есть по мере его распределения на протяжении отчетного периода.

Особенности учета доходов будущих периодов также зависят от вида деятельности организации. Например, в случае предоставления услуг на длительный срок, доходы могут распределяться по месяцам, что подтверждается договором и сопутствующими актами приема-передачи.

При наличии изменений в договорных условиях или других обстоятельств, которые могут повлиять на срок получения или признания доходов, организация обязана оперативно корректировать учетную политику и пересматривать план распределения этих доходов.

Особое внимание следует уделить проверке своевременности признания доходов будущих периодов в годовой отчетности, что позволит избежать возможных санкций со стороны налоговых органов.

Разница между доходами будущих периодов и доходами от основной деятельности

Доходы будущих периодов – это средства, полученные компанией, но относящиеся к будущим отчетным периодам. Например, предоплата за товары или услуги, которые будут предоставлены позже, или долгосрочные лицензии, оплаченные авансом. Такие доходы не отражают реальную прибыль на момент их получения, а рассматриваются как обязательства компании перед клиентом. В бухгалтерии они регистрируются как пассивы и подлежат учету на балансе до тех пор, пока не наступит момент, когда доход будет признан и распределен на текущий период.

Пример: компания получила предоплату за услуги, которые она предоставит через несколько месяцев. Эти средства на балансе будут числиться как доходы будущих периодов, и только после выполнения условий соглашения компания признает их как доход в своей отчетности.

Доходы от основной деятельности связаны с основной бизнес-операцией компании и отражают экономические выгоды от ее основной деятельности. Такие доходы всегда признаются в момент их получения или выполнения условий сделки (например, продажа товара или оказание услуги). Этот тип дохода является основным источником прибыли предприятия и фиксируется в отчете о прибыли и убытках в качестве текущего дохода.

Пример: если компания продает товары, доход от продажи будет признан в момент поставки товаров клиенту, и этот доход уже будет учитываться в отчете о прибыли как доход от основной деятельности.

Основное различие между этими категориями заключается в том, что доходы от основной деятельности являются результатом текущих операций, а доходы будущих периодов связаны с обязательствами перед клиентами, которые будут исполнены в будущем.

Правильное разделение этих двух видов доходов важно для корректного отображения финансового состояния компании. Например, доходы будущих периодов не могут быть учтены как прибыль в текущем периоде, что может существенно повлиять на показатели прибыльности и налоговую отчетность.

Какие доходы относятся к доходам будущих периодов в разных отраслях?

1. Финансовый сектор

В финансовой отрасли доходы будущих периодов чаще всего связаны с доходами от предоставления финансовых услуг, которые будут признаны позднее. Примеры включают:

- Предоплаты за обслуживание счетов – если клиент оплачивает комиссию за годовое обслуживание счета заранее, эти средства отражаются как ДБП.

- Доходы от кредитования – проценты по долгосрочным кредитам, которые поступили в отчетном периоде, но будут начисляться по мере погашения кредита.

2. Строительная отрасль

В строительстве предоплаты и авансовые платежи играют важную роль. ДБП в этой отрасли обычно связаны с:

- Предоплата за строительные работы – если подрядчик получает средства за проект, который будет завершен в будущем, эти деньги относятся к ДБП, пока работа не будет выполнена.

- Предоплата аренды – если за аренду помещений уплачены суммы, которые касаются нескольких отчетных периодов, они фиксируются как доходы будущих периодов.

3. Торговля

В торговле к доходам будущих периодов могут относиться:

- Предоплата за товары – когда покупатель вносит деньги заранее, но товар будет поставлен только в будущем.

- Членские взносы – в розничной и оптовой торговле, когда клиент заранее оплачивает членский взнос за доступ к скидкам или привилегиям, эта сумма учитывается как ДБП.

4. Образовательные и медицинские учреждения

В этих сферах доходы будущих периодов обычно касаются:

- Предоплата за обучение – когда студенты платят за обучение на будущие семестры, эти средства являются доходами будущих периодов.

- Авансы за медицинские услуги – если пациент оплачивает услуги заранее, они относятся к ДБП, пока услуги не будут оказаны.

5. Транспорт и логистика

В транспортной и логистической отрасли основными примерами являются:

- Авансы за транспортные услуги – если клиент оплачивает услуги, связанные с транспортировкой или доставкой, но эти услуги будут оказаны позже.

- Продажа билетов на будущее время – доходы от продажи билетов, которые будут использованы в будущем (например, авиабилеты, билеты на поезда).

6. Информационные технологии

В сфере IT ДБП включают:

- Продажа подписок – когда пользователь оплачивает подписку на программное обеспечение или онлайн-сервис, но пользуется им в будущем.

- Предоплаты за лицензии – когда компания оплачивает лицензию на использование программного обеспечения за несколько месяцев или лет вперед.

Таким образом, в каждой отрасли доходы будущих периодов могут варьироваться в зависимости от особенностей оказания услуг, сроков выполнения работ и структуры взаимоотношений между организацией и клиентами. Важно точно классифицировать эти доходы для правильного учета и соблюдения налоговых обязательств.

Как правильно распределять доходы будущих периодов по отчетным периодам?

Распределение доходов будущих периодов необходимо для корректного отражения доходов в бухгалтерской отчетности. Этот процесс требует внимания к деталям и точности, поскольку неправильное распределение может привести к искажению финансовых результатов. Для правильного распределения следует учитывать несколько ключевых факторов.

- Длительность периода получения дохода. Если доход распределяется на несколько отчетных периодов, необходимо точно определить, сколько времени продолжится его поступление. Например, при получении предоплаты за годовое обслуживание необходимо разбить этот доход на 12 месяцев.

- Принцип соотнесения доходов и расходов. Важно, чтобы доходы учитывались в том периоде, в котором они фактически относятся. Это означает, что при распределении необходимо учитывать фактическое выполнение обязательств по договорам или выполнению услуг.

- Использование метода пропорционального распределения. Самый распространенный способ распределения – пропорционально времени. Это подразумевает равномерное распределение дохода на каждый отчетный период. Пример: если услуга или товар предоставляются на протяжении всего года, доход распределяется по месяцам.

- Непрерывность доходов. В случае доходов, полученных заранее за услуги, которые будут оказываться непрерывно в течение периода, следует использовать метод постепенного признания. Например, если организация получает оплату за аренду на несколько лет вперед, доход следует распределять на каждый месяц или квартал, в зависимости от условий договора.

Кроме того, следует учитывать следующие факторы:

- Учет налоговых последствий распределения. Налоговые органы могут иметь свои правила, касающиеся признания доходов и расходов, которые могут повлиять на способ их распределения.

- Периодичность отчетности компании. Если отчетность сдаётся ежеквартально, распределение дохода может быть более точным при применении квартальных коэффициентов.

- Применение учёта по методу начисления. Важно, чтобы распределение доходов соответствовало общим принципам бухгалтерии, таким как метод начисления, который требует учета доходов в момент их получения, а не в момент поступления денежных средств.

Для правильного распределения необходимо учитывать как условия контрактов, так и стандарты бухгалтерского учета, которые могут варьироваться в зависимости от юридической юрисдикции компании. Важно учитывать, что ошибки в распределении могут повлиять на финансовую отчетность и привести к необходимости перерасчета налоговых обязательств.

Особенности налогообложения доходов будущих периодов для организаций

Для целей налогообложения доходы будущих периодов не признаются в составе налогооблагаемой базы по налогу на прибыль на момент их поступления. Согласно Налоговому кодексу РФ, такие суммы подлежат учету как аванс, который организация обязана распределять по мере выполнения обязательств перед контрагентами.

Одной из ключевых особенностей является необходимость корректной классификации этих доходов. Согласно общим положениям, доходы будущих периодов включаются в бухгалтерскую отчетность на отдельный счет, который представляет собой пассивное обязательство. При этом организация должна учитывать их по мере того, как выполняются обязательства, то есть по мере предоставления товара, выполнения работы или оказания услуги.

Важно, что налог на прибыль организаций не взимается с этих доходов до того момента, пока они не станут частью общего дохода по факту выполнения обязательств. Например, если компания получает предоплату за аренду, то налог будет уплачен только после наступления периода аренды, и только за тот срок, который уже прошел.

При этом для организаций, применяющих метод начисления, важно учитывать, что доходы будущих периодов следует отразить на счете 76 «Расчеты с разными дебиторами и кредиторами» и распределять их на соответствующие счета доходов по мере их «распада» на текущие отчетные периоды.

Кроме того, для организаций, применяющих упрощенную систему налогообложения (УСН), налог на прибыль не уплачивается, однако предоплата, как и в случае с обычной системой, будет отражаться в отчетности. В случае если доходы будущих периодов связаны с продажей товаров, работ или услуг, которые не освобождены от налога на добавленную стоимость, на такие суммы начисляется НДС, который также следует учитывать при налоговом учете.

Необходимо также отметить, что правила налогообложения доходов будущих периодов могут варьироваться в зависимости от вида деятельности организации. Для некоторых отраслей, например, для страховых компаний или организаций, работающих в сфере образования, могут действовать дополнительные особенности учета доходов будущих периодов, которые требуют отдельного анализа и корректировок.

Ключевым аспектом налогообложения является соблюдение принципа «реализации» дохода: налоговые обязательства возникают только тогда, когда доход фактически «превращается» в настоящие доходы компании в связи с исполнением обязательства. В случае, если организация не выполняет свои обязательства в установленные сроки, доходы будущих периодов должны быть скорректированы, что также влияет на налоговую базу.

Проблемы и ошибки при учете доходов будущих периодов в малом бизнесе

Малый бизнес сталкивается с рядом специфических проблем при учете доходов будущих периодов. Часто ошибки в их учете приводят к недооценке или завышению финансовых результатов, что может повлиять на налоговые обязательства и финансовое состояние компании.

Одна из наиболее распространенных ошибок – неправильная классификация доходов. Малые предприятия нередко включают в доходы будущих периодов средства, которые не относятся к этой категории, например, предоплату за товар или услуги, которые будут оказаны в будущем. Это приводит к искажению отчетности, так как такие средства должны быть учтены как аванс, а не как доходы будущих периодов.

Еще одна проблема – отсутствие учета срока признания дохода. Множество малых предприятий забывают учитывать, что доходы будущих периодов следует признавать по мере их «расходования» или поступления товара/услуги. Важно правильно распределить сумму дохода, а не зафиксировать всю сумму сразу, что может привести к излишней прибыли на начало периода.

Неэффективное планирование также играет ключевую роль. Плохо составленный бизнес-план и отсутствие прогноза денежных потоков затрудняют управление доходами будущих периодов. Малые компании часто не могут точно предсказать, какие доходы будут признаны в будущем, из-за чего возникает нехватка ликвидности или наоборот – излишки средств, которые не могут быть использованы эффективно.

Ошибка в документальном оформлении доходов также является частой проблемой. Например, в случае получения авансов или предоплаты важно правильно составлять договора и акты выполненных работ. Это гарантирует, что доходы будут учтены в нужный момент, и минимизирует риск ошибок при составлении бухгалтерской отчетности.

Для избегания ошибок важно проводить регулярные внутренние проверки учета доходов будущих периодов и использовать автоматизированные системы бухгалтерского учета. Это позволит исключить человеческий фактор и повысить точность учета, что, в свою очередь, обеспечит корректную финансовую отчетность.

Как изменение доходов будущих периодов влияет на финансовую отчетность компании?

Изменение доходов будущих периодов оказывает значительное влияние на финансовую отчетность компании, поскольку корректировки этих доходов непосредственно влияют на баланс и отчет о прибылях и убытках. Доходы будущих периодов обычно отражаются в пассивах компании как обязательства, поскольку они представляют собой обязательства, которые организация должна выполнить в будущем, например, поставка товаров или оказание услуг.

Когда компания признает доходы будущих периодов, она временно регистрирует эти суммы как пассивы. Это означает, что такие доходы не влияют на прибыль в момент получения, а перенесены на будущие отчетные периоды. С изменением суммы этих доходов или сроков их признания, корректируются соответствующие обязательства, что в свою очередь изменяет финансовые показатели организации.

Например, если компания решает перенести признание дохода из будущего периода на текущий, это может привести к увеличению прибыли в текущем периоде. В результате увеличится чистая прибыль, что повлияет на показатели ликвидности, рентабельности и финансовую устойчивость. С другой стороны, если доходы будущих периодов уменьшаются или переносатся на более поздний срок, то это может снизить текущую прибыль и повлиять на финансовые результаты, а также на кредитоспособность компании.

Также стоит отметить, что изменения в доходах будущих периодов должны быть четко отражены в примечаниях к финансовой отчетности. Это важно как для пользователей отчетности, так и для соблюдения стандартов бухгалтерского учета, таких как МСФО или РСБУ. Невозможность правильно классифицировать или перенести доходы будущих периодов может привести к искажению финансовых данных и даже вызвать правовые последствия для компании.

В целом, любые изменения в доходах будущих периодов требуют тщательного учета и правильного распределения этих доходов в соответствующие отчетные периоды, чтобы финансовая отчетность оставалась прозрачной и достоверной для всех заинтересованных сторон, включая инвесторов, кредиторов и налоговые органы.

Вопрос-ответ:

Что такое доходы будущих периодов?

Доходы будущих периодов — это средства, которые организация получает в текущем периоде, но которые будут признаны как доход только в будущем. Например, если компания получает предоплату за товар или услугу, которую она предоставит позже, этот доход будет отнесен к доходам будущих периодов до тех пор, пока не будет выполнено обязательство.

Как доходы будущих периодов отражаются в бухгалтерии?

В бухгалтерии доходы будущих периодов отражаются на счетах 76 «Расчеты с разными дебиторами и кредиторами» или 97 «Доходы будущих периодов». Эти счета используются для учета денежных средств, которые организация получила заранее, но еще не признала как доход. В дальнейшем, когда обязательство будет исполнено или наступит срок признания дохода, сумма переносится на счет прибыли и убытков.

Почему важно правильно классифицировать доходы будущих периодов?

Правильная классификация доходов будущих периодов необходима для того, чтобы организация могла корректно отразить свои финансовые результаты в отчетности. Неверная классификация может привести к искажению информации о доходах и расходах, что, в свою очередь, повлияет на показатели прибыли и финансовое состояние компании. Это важно как для внутреннего учета, так и для сторонних пользователей отчетности, таких как налоговые органы или инвесторы.

Какое влияние имеет признание доходов будущих периодов на налогообложение?

Признание доходов будущих периодов может повлиять на налогообложение, так как налог на прибыль уплачивается в момент признания дохода, а не в момент получения денежных средств. Это означает, что организация может отложить уплату налога до тех пор, пока доход не будет признан в бухгалтерском учете. Это позволяет оптимизировать налоговые платежи и улучшить финансовые потоки компании. Однако важно следовать правилам и учитывать особенности законодательства в зависимости от типа доходов и их классификации.

Что такое доходы будущих периодов и в чем их значение для бухгалтерского учета?

Доходы будущих периодов — это средства, которые организация получила или заработала, но которые еще не были признаны как доход в отчетном периоде. Эти доходы относят к будущим периодам, в которых они должны быть учтены согласно принципам бухгалтерии. Например, предоплата за услуги, которые организация окажет в будущем, или арендные платежи за несколько месяцев вперед. В бухгалтерии это важно для правильного распределения доходов и затрат, чтобы они отражались в том периоде, когда фактически оказаны услуги или предоставлены товары.