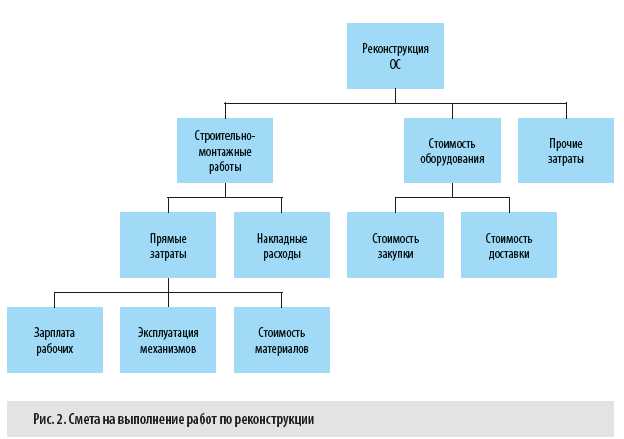

Прямые затраты в строительной смете – это те расходы, которые непосредственно связаны с выполнением строительных работ. К ним относятся затраты на материалы, оплату труда рабочих, эксплуатацию строительных машин и механизмов. В отличие от накладных расходов, эти затраты формируют основную часть стоимости строительного объекта и поддаются точному расчету на этапе составления сметной документации.

На практике прямые затраты подразделяются на несколько категорий: стоимость строительных материалов (включая доставку и потери при складировании), заработная плата рабочих с учетом районных коэффициентов и надбавок, а также затраты на использование техники – от амортизации до стоимости топлива и ремонта. Игнорирование или неверное распределение этих элементов ведет к искажению сметной стоимости и проблемам при защите сметы перед заказчиком или экспертизой.

Для повышения точности расчетов рекомендуется использовать нормативные базы с актуальными ценами ресурсов, учитывать фактические объемы работ по чертежам и проектной документации, а также проводить предварительное ресурсное планирование. Ошибки на этом этапе сложно компенсировать в дальнейшем, особенно при реализации контрактов с жесткой ценовой политикой.

Отдельное внимание следует уделить учету сезонных факторов, влияющих на стоимость материалов и производительность труда, а также индексации смет по действующим методикам. Включение неаргументированных расходов в состав прямых затрат может привести к отклонению сметы и потерям при согласовании с надзорными органами или инвестором.

Что включают прямые затраты при составлении сметы

Прямые затраты охватывают расходы, которые непосредственно связаны с выполнением строительных работ и образуют основную часть стоимости объекта. К ним относятся три ключевые группы: оплата труда, стоимость строительных материалов и эксплуатация строительных машин.

Оплата труда включает начисления рабочим, занятым на объекте, по установленным нормам и тарифам. Учитываются только те специалисты, чья деятельность непосредственно влияет на выполнение конкретных строительных процессов, без учета управленческого и вспомогательного персонала.

Материальные ресурсы – это строительные, отделочные, монтажные и другие материалы, которые используются непосредственно на объекте. В смету включаются их количество, цена на дату составления документа и возможные потери при транспортировке и хранении. Рекомендуется использовать нормативный коэффициент потерь и ориентироваться на региональные индексы цен, если нет договорных расценок.

Эксплуатация строительных машин охватывает стоимость работы техники, включая амортизацию, топливо, обслуживание и зарплату машинистов. Учитываются только те механизмы, которые используются в процессе основных работ. Расходы на неиспользуемую технику или резервные единицы исключаются.

Дополнительно в прямые затраты могут входить затраты на доставку материалов до строительной площадки, если доставка осуществляется силами подрядчика, а также затраты на погрузочно-разгрузочные работы, если они необходимы для выполнения основных технологических операций.

При составлении сметы важно исключать второстепенные расходы, не связанные напрямую с производственным процессом: аренду офисов, расходы на охрану, консультационные услуги и прочие косвенные траты следует относить к накладным расходам или прибыли.

Как рассчитываются затраты на строительные материалы

Расчет затрат на строительные материалы начинается с точного определения объёмов работ. Для каждого вида работ (бетонирование, кладка, отделка) устанавливаются нормативные потребности в материалах в соответствии с проектной документацией и строительными нормами.

Следующим шагом является составление ресурсной ведомости, где указывается конкретный перечень материалов, необходимых для выполнения заданного объема. Для каждого материала определяют:

- единицу измерения (м³, м², кг, шт. и др.);

- расход на единицу работ согласно нормативам;

- общий объем с учётом коэффициентов запаса, потерь при транспортировке и складировании.

После определения количеств производится расчет стоимости на основе действующих отпускных или среднерыночных цен, зафиксированных в территориальных или федеральных сметных базах. Если смета составляется с учетом коммерческих предложений, то цены должны быть подтверждены документально (прайс-листы, счета, договоры).

Для контроля затрат рекомендуется:

- проверять наличие актуальных сертификатов на материалы;

- сравнивать предложения от нескольких поставщиков;

- учитывать логистические расходы и условия поставки отдельно от стоимости самого материала.

При расчете обязательно применяются региональные индексы пересчёта или корректирующие коэффициенты, отражающие специфику цен в конкретном субъекте РФ. Это особенно важно при использовании базисно-индексного метода.

Все расчеты подлежат проверке на соответствие укрупнённым нормативам. При отклонениях более 5–10% требуется обоснование через проектные или технологические решения.

Оплата труда рабочих как элемент прямых затрат

Для точного расчёта необходимо учитывать разрядность работ, продолжительность смен, погодные условия и график работы. Например, при выполнении работ в ночное время или в выходные дни применяется повышающий коэффициент. При расчёте используется сметная норма времени, выраженная в человеко-часах, умноженная на текущую стоимость одного человеко-часа по соответствующей категории рабочих.

В регионах с высокой стоимостью жизни применяются районные коэффициенты и надбавки за работу в климатически сложных условиях. Кроме того, следует учитывать обязательные отчисления во внебюджетные фонды, которые также включаются в состав прямых затрат на оплату труда.

При составлении сметы важно использовать актуальные данные по заработным платам, утверждённые региональными или федеральными органами. При изменении нормативов или индексов необходимо своевременно корректировать расчёты, чтобы избежать расхождений между проектной и фактической стоимостью объекта.

Исключение из сметы неучтённых или условных затрат на труд приводит к искажению общей стоимости работ, что может создать риски как для подрядчика, так и для заказчика. Рекомендуется детально документировать структуру оплаты и основания для начислений, чтобы избежать споров в ходе исполнения контракта.

Учет использования строительных машин и механизмов

Расходы на эксплуатацию строительных машин и механизмов включаются в состав прямых затрат только при их непосредственном участии в выполнении технологических процессов на объекте. Учет ведется по машино-сменам, с детализацией по видам техники и условиям использования.

Для определения объема затрат используются сметные нормы времени, установленные в единичных расценках. Они учитывают продолжительность работы механизма в зависимости от сложности выполняемой операции, характеристик оборудования и условий строительства. Дополнительные корректировки вводятся при работе в стеснённых условиях, на высоте, в ночное время.

Сметная стоимость машино-смены формируется из амортизационных отчислений, затрат на ГСМ, техническое обслуживание, ремонт и заработную плату обслуживающего персонала. При этом используется сборник ГЭСНм (Государственные элементные сметные нормы на машины).

В случае аренды техники в смету включаются фактические ставки аренды, подтверждённые договором, с учётом времени эксплуатации. Если машина используется не целый день, расчет производится пропорционально отработанным часам, но с обоснованием в пояснительной записке.

Для точного учёта важно разграничивать вспомогательное и производственное использование техники. Только затраты, непосредственно связанные с выполнением строительных работ (например, копка котлованов экскаватором), подлежат включению в прямые затраты. Перемещения по площадке, ожидание или наладка оборудования в расчёт не включаются.

Документальное подтверждение включает наряды, журналы эксплуатации техники, акты выполненных работ. При составлении сметы важно синхронизировать данные с графиком производства работ, чтобы избежать необоснованных начислений.

Связь проектной документации с прямыми затратами

Проектная документация определяет объемы работ, применяемые технологии и материалы, что напрямую формирует состав прямых затрат в смете. Любое изменение в проектных решениях отражается на стоимости: например, переход от монолитного перекрытия к сборному влияет на структуру затрат по материалам, трудозатратам и эксплуатации техники.

Разделы проектной документации, такие как «Архитектурные решения», «Конструктивные решения» и «Сметы», содержат количественные и качественные параметры, которые используются при расчете прямых затрат. Именно на основе этих параметров формируются объемы бетона, арматуры, кирпича, утеплителя и других материалов. Несоответствие между проектом и сметой может привести к некорректному расчету стоимости и рискам перерасхода средств.

Для точного учета прямых затрат необходимо использовать рабочие чертежи, спецификации и ведомости объемов работ (ВОР). Например, если в ведомости указано 120 м³ бетона марки B25, то именно этот объем и марка учитываются в смете, без округлений и допущений.

Корректность проектной документации критична для достоверного определения затрат на оплату труда, поскольку именно из проекта формируются нормы времени по каждому виду работ. Без актуальной и точной проектной базы невозможно обоснованно определить численность и квалификацию рабочих на объекте.

Рекомендовано привлекать сметчика к этапу экспертизы проекта до начала составления смет. Это позволяет оперативно согласовать возможные замены материалов и технологий, исключая включение лишних или дублирующих затрат. Такой подход обеспечивает прозрачность сметы и ее соответствие проектным решениям.

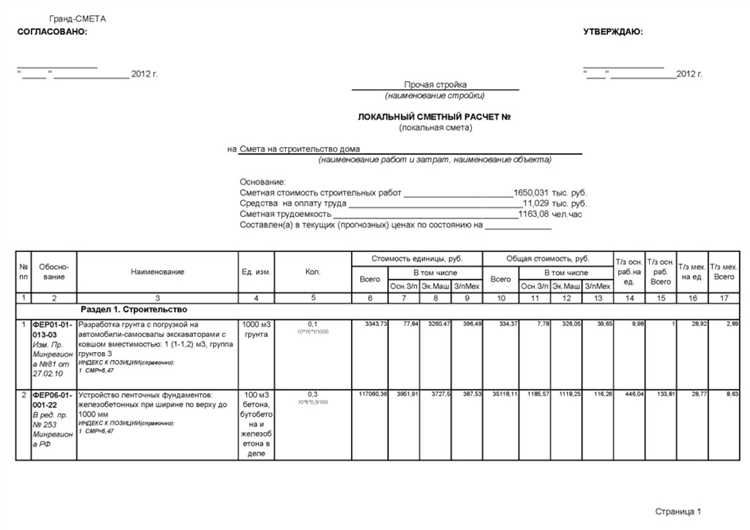

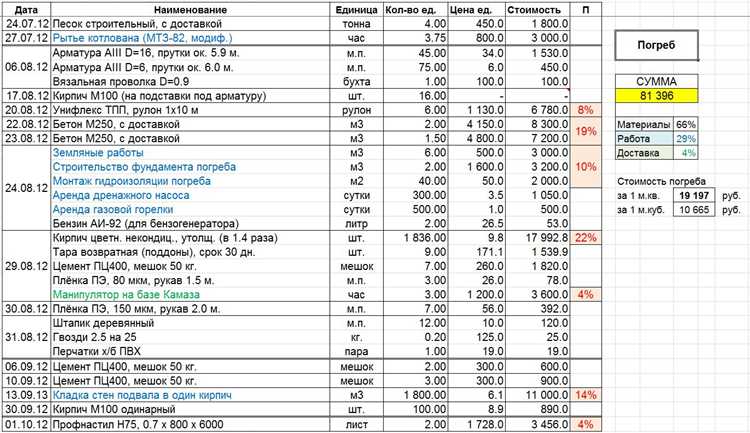

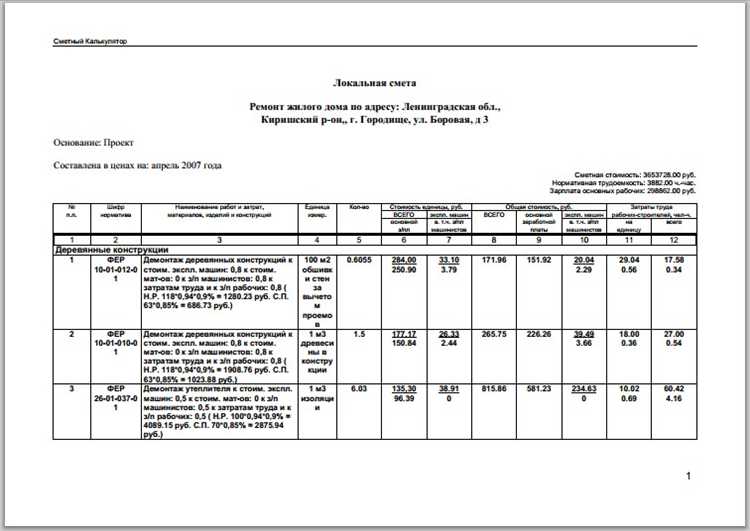

Как отражаются прямые затраты в локальной смете

В локальной смете прямые затраты фиксируются по конкретным позициям, связанным с объемами выполняемых работ. Каждый вид затрат представлен отдельной строкой с указанием единицы измерения, количества и цены за единицу. Это позволяет точно контролировать расход строительных материалов, оплату труда и использование техники.

Основная задача – обеспечить прозрачность и сопоставимость данных с проектной документацией. Для этого все позиции прямых затрат должны базироваться на актуальных нормативах и ценах, согласованных с поставщиками и подрядчиками. При расчете учитывается специфика объекта, технологические особенности и условия поставки.

Особое внимание уделяется корректному распределению затрат по этапам строительства. В локальной смете важно четко разграничить затраты на подготовительные, основные и завершающие работы, чтобы избежать двойного учета и ошибок в общей сметной стоимости.

Использование программных средств автоматизации позволяет свести к минимуму ошибки при вводе данных, обеспечить актуализацию цен и автоматический пересчет сметы при изменении параметров. Однако ключевым остается грамотный выбор исходных данных и их правильное структурирование в локальной смете.

Контроль прямых затрат в локальной смете требует регулярного анализа фактических затрат в сравнении с плановыми, что помогает выявить отклонения и оперативно корректировать бюджет. Такой подход повышает точность финансового планирования и снижает риски перерасхода средств.

Ошибки при определении прямых затрат и их последствия

Частые ошибки при расчёте прямых затрат связаны с неверной классификацией расходов, пропуском отдельных видов затрат и неточным учётом объемов работ. Такие ошибки приводят к искажению общей стоимости проекта и риску превышения бюджета.

- Недооценка затрат на материалы. Использование устаревших или некорректных прайс-листов ведёт к завышению себестоимости или дефициту ресурсов на объекте.

- Игнорирование затрат на транспорт и хранение. Часто забывают включать расходы на доставку и складирование, что вызывает дополнительные непредвиденные расходы.

- Ошибки в учёте оплаты труда. Неправильное распределение по категориям рабочих и несоответствие фактической занятости приводит к недофинансированию и конфликтам с подрядчиками.

- Пропуск расходов на эксплуатацию машин и механизмов. Неучёт амортизации и топлива снижает точность сметы и нарушает график финансирования.

Последствия неверного определения прямых затрат включают:

- Задержки выполнения работ из-за недостатка средств.

- Рост общих затрат проекта из-за необходимости корректировок.

- Утрата доверия заказчиков и снижение конкурентоспособности подрядчика.

- Ошибки в прогнозировании рентабельности и финансовых потоков.

Рекомендации по снижению ошибок:

- Использовать актуальные и проверенные базы цен на материалы и услуги.

- Внедрять систематический контроль и верификацию объёмов и видов работ.

- Автоматизировать расчёты с применением специализированного программного обеспечения.

- Регулярно проводить обучение специалистов сметного дела и обмен опытом.

Документы, подтверждающие обоснованность прямых затрат

Счета-фактуры и накладные подтверждают стоимость и количество закупленных строительных материалов и оборудования. Важно, чтобы эти документы содержали точные данные о поставщике, дате поставки, ассортименте и единичных ценах, что исключает возможности завышения или дублирования расходов.

Для затрат на оплату труда необходимы табели учета рабочего времени и трудовые договоры, где фиксируются ставки, часы работы и квалификация персонала. Эти документы обосновывают суммы оплаты, входящие в прямые затраты.

Использование строительных машин и механизмов подтверждается путевыми листами и договорами аренды с точным указанием периода эксплуатации и стоимости. Важно, чтобы они соответствовали реальному объему работ и не дублировали друг друга.

Проектная документация и сметные расчеты должны быть приложены в полном объеме для проверки соответствия планируемых затрат фактическим нормативам и техническим требованиям.

Ниже приведена структура обязательных документов, подтверждающих прямые затраты:

| Вид затрат | Подтверждающие документы |

|---|---|

| Материалы | Счета-фактуры, накладные, сертификаты качества |

| Оплата труда | Трудовые договоры, табели учета рабочего времени, расчетные ведомости |

| Строительные машины и механизмы | Путевые листы, договоры аренды, акты технического состояния |

| Работы и услуги подрядчиков | Акты выполненных работ, договоры подряда |

| Проектная документация | Технические задания, сметные расчеты, проектные сметы |

Без полноты и достоверности перечисленных документов невозможно обосновать прямые затраты и избежать претензий при проверках и аудитах.

Вопрос-ответ:

Какие конкретные статьи затрат относятся к прямым затратам в строительной смете?

Прямые затраты включают оплату труда рабочих, стоимость строительных материалов, использование строительных машин и механизмов, а также услуги подрядчиков, непосредственно связанные с выполнением строительных работ. В смете эти статьи выделяются отдельно, так как их можно напрямую привязать к конкретному объекту или этапу строительства.

Как определить правильный объем материалов для расчета прямых затрат?

Для точного определения объема материалов необходимо тщательно изучить проектную документацию и выполнить расчет на основе технических требований и спецификаций. Используются нормативы расхода материалов, а также актуальные данные по плотности, упаковке и транспортировке. Такой подход минимизирует риск ошибок и излишних затрат.

Можно ли учитывать в прямых затратах затраты на транспортировку и хранение материалов?

Транспортировка и хранение материалов обычно относятся к косвенным или накладным расходам, если они не связаны напрямую с выполнением конкретных строительных работ. Однако, если эти процессы необходимы непосредственно для конкретного объекта и подтверждены документально, часть таких затрат может быть включена в прямые расходы.

Какие последствия возникают при неправильном учете прямых затрат в смете?

Ошибки в учете прямых затрат приводят к искажению общей стоимости проекта, что может вызвать дефицит бюджета и затягивание сроков строительства. Недооценка затрат ведет к недостаточному финансированию, а переоценка — к необоснованным расходам. В обоих случаях это усложняет управление проектом и снижает его экономическую эффективность.

Как связать проектную документацию с расчетом прямых затрат для локальной сметы?

Проектная документация служит основой для определения видов и объемов работ, а значит, напрямую влияет на расчет прямых затрат. Каждый раздел проекта содержит спецификации, по которым рассчитываются материалы, трудозатраты и использование техники. Локальная смета строится на этих данных с точным распределением затрат по этапам и видам работ.

Что входит в состав прямых затрат при составлении строительной сметы?

Прямые затраты включают расходы, которые непосредственно связаны с выполнением строительных работ на объекте. В первую очередь это затраты на материалы и оборудование, использованные в процессе строительства. Также сюда относятся расходы на оплату труда рабочих, задействованных непосредственно в строительстве, а также эксплуатацию строительных машин и механизмов. Кроме того, сюда могут включаться затраты на транспортировку материалов к месту работ и расходы на монтажные и пусконаладочные работы, если они предусмотрены сметой. Все эти статьи отражаются отдельно, так как напрямую влияют на себестоимость строительного объекта.

Какие ошибки чаще всего встречаются при определении прямых затрат, и как они влияют на смету?

Одной из частых ошибок является неправильное определение объёмов необходимых материалов и ресурсов — это приводит к завышению или занижению сметной стоимости. Нередко недооценивают трудозатраты, что ведёт к недостаточному учёту оплаты труда. Также ошибка может возникнуть при неверном учёте времени работы строительных машин, что искажает итоговые расчёты. Последствия таких ошибок — снижение точности сметы, что затрудняет планирование бюджета и может привести к перерасходу средств или задержкам в строительстве. Для уменьшения рисков важно опираться на точные данные из проектной документации и регулярно проверять корректность исходных данных.