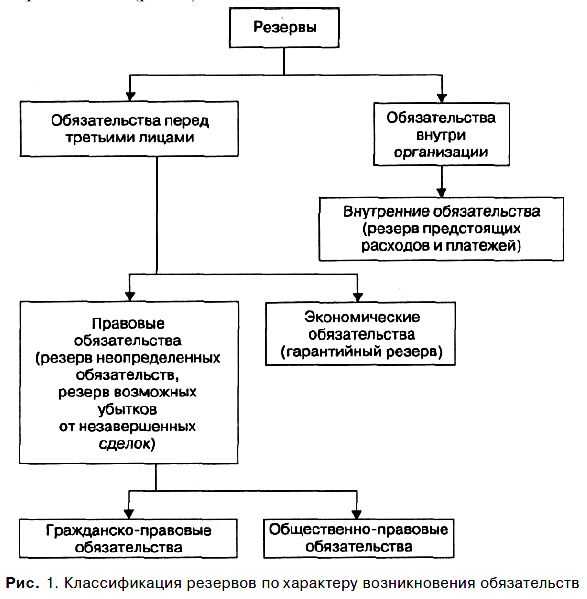

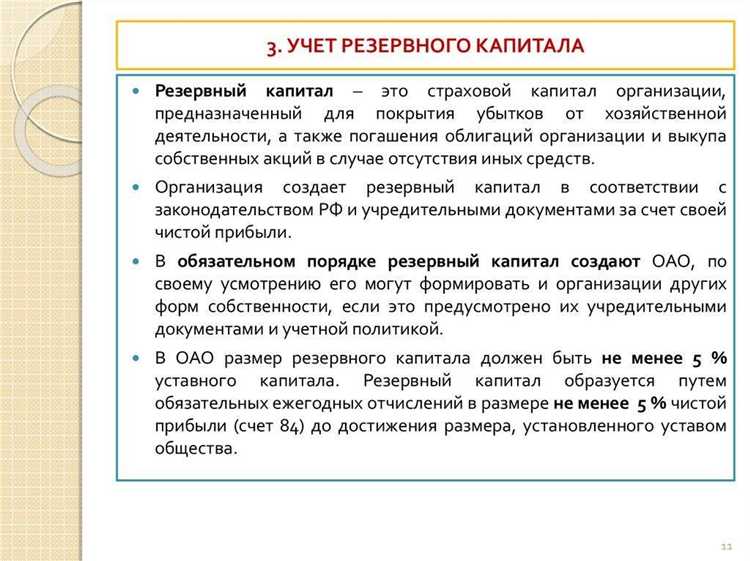

Резервы в бухгалтерском учете – это обоснованные суммы, которые организация заранее отражает в учете для покрытия будущих расходов или потерь. Такие резервы формируются на основании нормативных требований и внутренней учетной политики. К числу наиболее распространённых относятся резервы по сомнительным долгам, под снижение стоимости материальных ценностей, на оплату отпусков и по гарантийным обязательствам.

Создание резервов позволяет равномерно распределять расходы между отчетными периодами, соблюдая принцип соответствия доходов и расходов. Например, резерв по сомнительным долгам создается на основании анализа дебиторской задолженности: учитывается срок просрочки, платежеспособность контрагентов и другие факторы. По ПБУ 21/2008, организация обязана создавать такие резервы, если имеются объективные признаки риска невозврата долга.

Формирование резервов должно быть документально подтверждено. Руководитель утверждает расчет резервов, а бухгалтерия отражает соответствующие проводки. Отсутствие резервов при наличии риска ведет к искажению финансовой отчетности. При этом неправомерное завышение резервов может повлечь за собой налоговые претензии. Поэтому расчет должен опираться на обоснованные допущения и документы: переписку с должниками, договоры, бухгалтерскую справку-расчет.

Организации вправе самостоятельно устанавливать порядок и периодичность инвентаризации показателей, влияющих на размер резервов. Например, оценка вероятности гарантийных расходов может производиться на основе статистики по возвратам за предыдущие годы. Это требует участия специалистов по качеству, службы сервиса и учета. Без координации таких данных создание корректных резервов затруднено.

Когда необходимо формировать резервы: основания и критерии

Обязанность по созданию резервов возникает в случаях, когда в учёте требуется признание предстоящих расходов или возможных потерь, напрямую связанных с текущей деятельностью организации. Основания и критерии закреплены в ПБУ 8/2010, ПБУ 21/2008, а также в Налоговом кодексе РФ.

Формирование резервов обязательно при выполнении следующих условий:

- обязанность или высокая вероятность понесения затрат возникает в результате уже существующего обязательства;

- расходы можно надёжно оценить по сумме;

- обязательство касается отчётного или предыдущих периодов, даже если исполнение ожидается в будущем;

- вероятность экономического выбытия ресурсов превышает 50%.

На практике наиболее распространённые основания для формирования резервов включают:

- Оценочные обязательства по гарантийному обслуживанию продукции.

- Предстоящие расходы на отпуск сотрудников (резерв отпусков согласно ПБУ 8/2010).

- Сомнительные долги – при наличии просрочки более 45 дней и при наличии риска невозврата.

- Снижение стоимости материально-производственных запасов или готовой продукции (резерв под обесценение).

Критерии оценки величины резервов должны быть документально подтверждены:

- резервы по сомнительным долгам формируются на основании анализа дебиторской задолженности и срока её просрочки;

- резерв на оплату отпусков рассчитывается исходя из числа неиспользованных дней отпуска и средней заработной платы;

- резерв под обесценение активов – по результатам инвентаризации и сравнения балансовой и рыночной стоимости.

Решение о создании резерва фиксируется в учетной политике, где также указывается метод расчета и частота пересмотра его суммы. При отсутствии надлежащего обоснования формирование резерва может быть расценено как искажение бухгалтерской отчетности.

Резерв по сомнительным долгам: порядок расчета и отражения

Резерв по сомнительным долгам формируется на основании требований пункта 70 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ. Он позволяет заранее учесть возможные убытки от непогашенной дебиторской задолженности.

Расчет проводится по каждому должнику, чья задолженность не погашена в срок и не обеспечена залогом, поручительством или банковской гарантией. При этом учитываются сроки просрочки:

- Менее 45 дней – резерв не формируется.

- От 45 до 90 дней – 50% суммы задолженности включается в резерв.

- Более 90 дней – 100% суммы включается в резерв.

Если задолженность обеспечена, резерв не создается. При наличии частичного обеспечения сумма резерва рассчитывается по необеспеченной части.

На дату формирования резерва оформляется бухгалтерская справка с обоснованием расчета. Проводка для отражения резерва: дебет 91-2, кредит 63. В последующем резерв пересматривается на каждую отчетную дату. Если задолженность погашена – соответствующая часть резерва сторнируется: дебет 63, кредит 91-1.

При списании безнадежной задолженности сначала используется резерв: дебет 63, кредит 62 (или другого соответствующего счета). Остаток, не покрытый резервом, списывается на финансовый результат.

Создание резерва обязательно при наличии сомнительных долгов. Его отсутствие может привести к искажению отчетности и налоговым претензиям.

Резерв на отпуск: как рассчитывается и когда корректируется

Для расчета резерва необходимо определить среднедневной заработок сотрудника. Формула для расчета выглядит следующим образом: Резерв на отпуск = (ФОТ × Количество отпускных дней / 365) × Среднедневной заработок. Фонд оплаты труда (ФОТ) рассчитывается за месяц, а среднедневной заработок — это отношение месячной заработной платы к количеству рабочих дней в месяце.

Корректировка резерва проводится в нескольких случаях. Во-первых, если количество сотрудников изменяется или если изменяется сумма заработной платы. Во-вторых, если фактические отпускные выплаты оказываются выше или ниже расчетных, проводится перерасчет. В случае излишков резерв списывается на финансовые результаты, а при недостаточности увеличивается.

Также корректировка необходима при итоговой проверке резерва по завершении отчетного периода. Например, если работник не использовал отпуск, а резерв был заранее начислен, сумма излишков списывается. В случае же, когда сотрудник не взял отпуск в полном объеме, недоиспользованный резерв сохраняется для учета в будущем.

Все операции с резервом фиксируются на счете 96 «Резервы предстоящих расходов» и должны быть своевременно отражены в бухгалтерском учете для точности финансовых отчетов и соответствия действующим нормативам.

Переоценка и пересмотр резервов: учет изменений

Переоценка резервов необходима при изменении условий, повлиявших на предполагаемые обязательства или оценки их вероятности и суммы. Корректировка резервов проводится регулярно, не реже одного раза в отчетном периоде.

Изменения могут быть вызваны фактическими данными, появлением новой информации или изменениями в законодательстве. Например, при резерве по сомнительным долгам корректировка происходит после анализа платежеспособности должников.

Рассмотрим порядок учета изменений на примере резерва на гарантийный ремонт:

| Ситуация | Действия в учете |

|---|---|

| Фактические расходы меньше ранее оцененных | Уменьшение резерва с отражением дохода в прочих операционных доходах |

| Фактические расходы превышают оценку | Увеличение резерва с отражением расхода в прочих операционных расходах |

| Изменение сроков гарантийных обязательств | Пересчет резерва с учетом новых сроков и пересмотр оценки |

Пересмотр резерва требует документального подтверждения и анализа исходных данных. Результаты переоценки отражаются в бухгалтерской отчетности текущего периода.

В случае уменьшения резерва бухгалтерская запись включает дебет счета резерва и кредит счета доходов. При увеличении – наоборот, дебет счета расходов и кредит счета резерва.

Переоценка резервов должна учитывать требования ПБУ 16/02 и соответствующих стандартов МСФО, если организация их применяет. Важна прозрачность методики, чтобы обеспечить сопоставимость данных за отчетные периоды.

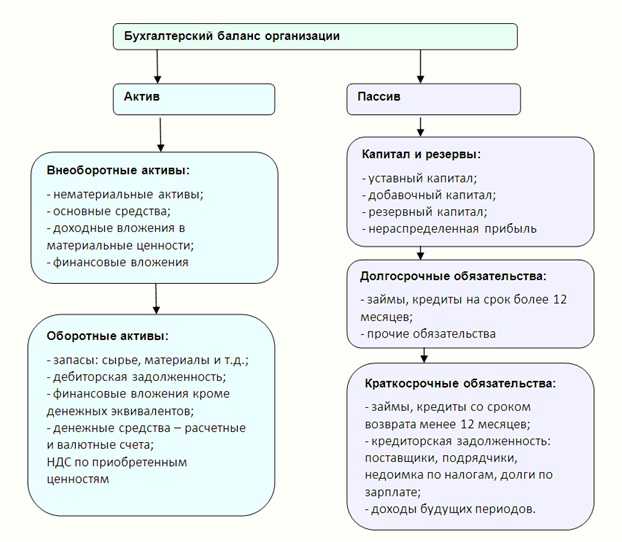

Отражение резервов в бухгалтерской отчетности

Резервы учитываются на счетах пассива баланса как обязательства или оценочные обязательства в зависимости от их природы и срока исполнения. Формирование и изменение резервов отражается проводками по счетам 96 «Резервы предстоящих расходов» и 91 «Прочие доходы и расходы» или специализированным счетам учета резервов.

В бухгалтерском балансе резервы показываются в разделе «Краткосрочные обязательства» или «Долгосрочные обязательства» в зависимости от срока возникновения предполагаемых расходов. Для корректного отражения необходимо обеспечивать соответствие сумм резервов реальной оценке возможных затрат или убытков.

В пояснительной записке к финансовой отчетности указываются основания формирования резервов, методика расчета и изменения за отчетный период. Это обеспечивает прозрачность и помогает пользователям отчетности правильно оценить финансовое состояние организации.

При уменьшении резервов их списание отражается на финансовые результаты отчетного периода, что влияет на показатели прибыли. Увеличение резервов наоборот увеличивает расходы и уменьшает чистую прибыль.

Корректное отражение резервов требует регулярного пересмотра и уточнения их величины с учетом новых данных и обстоятельств, чтобы избежать искажения финансовой отчетности.

Налоговые последствия создания резервов

Создание резервов в бухгалтерском учете напрямую влияет на налоговую базу по налогу на прибыль. Согласно Налоговому кодексу РФ, формирование некоторых видов резервов допускается для уменьшения налоговой базы, но только при соблюдении установленных условий и лимитов.

Резерв по сомнительным долгам признается для налогового учета, если подтверждены признаки сомнительности долга и установлен конкретный порядок его расчета. Для целей налогообложения учитывается только резерв, рассчитанный в пределах 10% от суммы задолженности, признанной сомнительной. Превышение этого лимита не влияет на уменьшение налоговой базы.

Резерв на оплату отпусков отражается в налоговом учете, если расходы на оплату отпусков документально подтверждены и имеют экономическую обоснованность. Налоговая служба требует соблюдения сроков и порядка формирования такого резерва, чтобы исключить искусственное занижение прибыли.

Создание резервов под обесценение основных средств и нематериальных активов в налоговом учете разрешено только в случаях, прямо предусмотренных законодательством. Налоговые органы обычно не признают резервы, если отсутствует реальное снижение стоимости актива, что требует предоставления доказательств и обоснований.

При списании ранее созданных резервов в отчетном периоде их сумма включается в налоговую базу, увеличивая прибыль. Это требует точного учета и контроля, чтобы избежать расхождений между бухгалтерским и налоговым учетом.

Рекомендуется фиксировать порядок формирования и использования резервов в учетной политике организации, чтобы обеспечить единообразие и прозрачность налогового учета. Несоблюдение правил может привести к доначислениям налогов и штрафам со стороны налоговых органов.

Ошибки при формировании резервов и способы их исправления

Частая ошибка – неправильное определение размера резерва. Недооценка приводит к недостаточному покрытию обязательств, переоценка – к искажению финансовых результатов. Для исправления необходимо провести пересчет с использованием актуальных данных, обосновать методику расчета и документально зафиксировать изменения.

Некорректное отражение резервов в учете. Например, резерв может быть учтен не на том счете или с нарушением хронологии. Исправление требует проведения корректирующих проводок и пояснительных записок в бухгалтерской документации.

Отсутствие пересмотра резерва при изменении условий, влияющих на оценку обязательств. Регулярный анализ факторов риска и своевременное обновление резерва предотвращают искажения отчетности.

Ошибки в классификации резервов – смешивание резервов под разные цели (например, резерв под сомнительные долги и резерв отпускных). Исправление включает перераспределение сумм между корректными статьями с обоснованием.

Нарушение порядка признания расходов, связанных с формированием резерва. Зачастую расходы признаются не в том отчетном периоде, что искажают прибыль. Рекомендуется строго следовать принципу начисления и корректировать отчетность через бухгалтерские проводки.

Для минимизации ошибок необходима регламентированная методика формирования резервов, регулярный аудит расчетов и взаимодействие с юридическим отделом для учета всех правовых аспектов.

Вопрос-ответ:

Что такое резервы в бухгалтерском учете и какую функцию они выполняют?

Резервы в бухгалтерском учете — это специально сформированные суммы денежных средств или активов, предназначенные для покрытия возможных расходов или потерь в будущем. Они помогают организации обеспечить стабильность финансовых показателей, учитывая возможные риски и неопределенности, связанные с хозяйственной деятельностью. Основная функция резервов — сгладить влияние непредвиденных затрат и защитить финансовую устойчивость предприятия.

Какие виды резервов предусмотрены российским законодательством и как они отражаются в учете?

В российском учете выделяют несколько основных видов резервов: резерв по сомнительным долгам, резерв на оплату отпусков, резерв на предстоящие расходы и резерв по гарантийным обязательствам. Каждый из них формируется с учетом конкретных критериев и условий. Например, резерв по сомнительным долгам создается для покрытия возможных убытков от невозврата дебиторской задолженности. В бухгалтерском учете резервы отражаются в составе обязательств или в составе уменьшения стоимости активов, в зависимости от характера резерва и регламентов бухгалтерского стандарта.

Как определить правильный размер резерва на сомнительные долги и какие ошибки часто допускаются при его формировании?

Размер резерва на сомнительные долги определяется анализом дебиторской задолженности с учетом срока ее просрочки, финансового состояния должников и вероятности возврата средств. Часто ошибка состоит в недостаточно объективной оценке риска неплатежа, что приводит к либо занижению, либо завышению резерва. Еще одна ошибка — отсутствие регулярного пересмотра резерва в зависимости от изменений в составе дебиторской задолженности, что нарушает соответствие балансовых данных реальному финансовому положению.

Какие последствия возникают при неправильном формировании резервов для бухгалтерской отчетности и налогообложения?

Неправильное формирование резервов приводит к искажению финансовых результатов и баланса предприятия. Если резервы занижены, прибыль может быть завышена, что повлечет дополнительные налоговые обязательства. При завышении резервов наоборот — прибыль уменьшается, и возможна неоправданная налоговая нагрузка. Кроме того, ошибки в резервировании могут вызвать вопросы со стороны налоговых и аудиторских проверок, что способно привести к штрафам и корректировкам отчетности.

Когда и как нужно пересматривать величину созданных резервов в бухгалтерском учете?

Пересмотр резервов проводится регулярно, как правило, на дату составления отчетности. Это необходимо для того, чтобы величина резерва соответствовала актуальной информации о рисках и возможных расходах. Если изменились обстоятельства, повлиявшие на вероятность наступления обязательств или убытков, размер резерва корректируют соответственно. Например, если дебиторская задолженность погашена либо уменьшился риск неоплаты, резерв уменьшается, а при возрастании риска — увеличивается. Внесенные изменения отражают в бухгалтерских проводках и отчетности за соответствующий период.

Что понимается под резервами в бухгалтерском учете и для чего они создаются?

Резервы в бухгалтерском учете — это средства, выделяемые предприятием для покрытия возможных будущих расходов или убытков, которые нельзя точно определить на момент составления отчетности. Они служат для отражения вероятных обязательств и убытков, обеспечивая более точное отображение финансового состояния компании. Создание резервов помогает сгладить влияние непредвиденных затрат, поддерживает финансовую устойчивость и предотвращает резкие колебания в отчетных показателях.

Какие ошибки часто допускают при формировании резервов и как их исправить?

Типичные ошибки при формировании резервов связаны с неправильной оценкой вероятности наступления расходов, недостаточным документированием оснований для создания резерва и несоблюдением требований законодательства. Например, резерв может быть сформирован без достаточных обоснований, либо его сумма может быть завышена или занижена. Исправление таких ошибок требует пересмотра расчетов, привлечения дополнительных данных и корректировки бухгалтерских записей с учетом выявленных нарушений. Важно обеспечить прозрачность и обоснованность формирования резервов, чтобы избежать претензий налоговых органов и обеспечить достоверность отчетности.