Код бюджетной классификации 18210604011021000110 применяется при уплате налога на доходы физических лиц (НДФЛ), удерживаемого налоговым агентом с доходов работников. Этот КБК актуален для отчетного года 2022 и используется в платежных поручениях, направляемых в федеральный бюджет.

Первая часть КБК – 1821 – указывает на принадлежность к федеральному бюджету и налоговой службе как администратору. Следующие три цифры 060 обозначают налог – в данном случае это НДФЛ. Цифры 401 указывают на основной вид поступления – текущие платежи. Далее код 1021 обозначает, что платеж производится налоговым агентом с доходов физических лиц – резидентов РФ. Последние цифры 000110 служат для детализации назначения платежа.

Важно использовать именно этот КБК, если производится перечисление НДФЛ с заработной платы, отпускных, премий и других вознаграждений, выплаченных в пользу работников-резидентов. Ошибка в КБК может привести к начислению пени и признанию налога неуплаченным, даже при фактическом переводе средств.

Для корректной уплаты следует проверять КБК на соответствие виду дохода и статусу получателя. При перечислении НДФЛ с доходов нерезидентов или при уплате пени и штрафов применяются иные КБК. Актуальные коды публикуются на официальных сайтах ФНС и Казначейства России.

Как расшифровывается КБК 18210604011021000110 по структуре кода

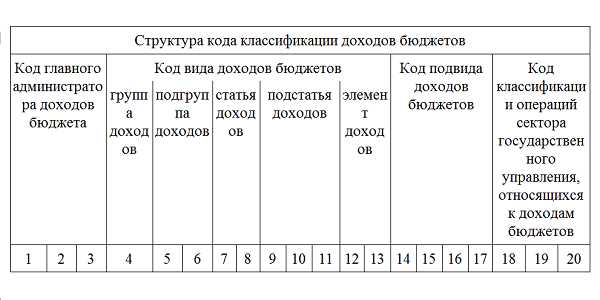

КБК 18210604011021000110 состоит из 20 цифр и структурируется в соответствии с приказом Минфина России № 132н. Каждая группа цифр несёт определённую информацию о платеже и его назначении.

| Разряд | Значение | Расшифровка |

|---|---|---|

| 1–3 | 182 | Код главного администратора доходов бюджета – ФНС России |

| 4–5 | 10 | Код группы доходов – федеральные налоги |

| 6–8 | 604 | Подвид налога – акцизы на нефтепродукты |

| 9–11 | 011 | Вид дохода – уплата налога |

| 12–13 | 02 | Признак раздельного учета – текущие платежи |

| 14–17 | 1000 | Код экономической классификации |

| 18–20 | 110 | Код подвида дохода |

Данный КБК применяется для уплаты акциза на дизельное топливо, реализуемое на территории РФ. Он используется при заполнении платёжных поручений в налоговые органы. В случае ошибки в коде возможен возврат средств или наложение штрафа, поэтому при заполнении платёжных документов необходимо сверять КБК с актуальными справочниками ФНС.

Какой налог относится к КБК 18210604011021000110 в 2022 году

КБК 18210604011021000110 в 2022 году соответствует налогу на доходы физических лиц (НДФЛ), удерживаемому налоговыми агентами с доходов, облагаемых по ставке 13%. Этот код применяется организациями и индивидуальными предпринимателями, выплачивающими заработную плату, премии и иные доходы физическим лицам, являющимся налоговыми резидентами Российской Федерации.

КБК 18210604011021000110 используется исключительно при перечислении суммы налога, подлежащей уплате в федеральный бюджет. Он указывается в платёжном поручении при переводе удержанного НДФЛ в срок, не позднее дня, следующего за днём выплаты дохода.

Важно не путать этот код с аналогичными КБК, предназначенными для учета пеней и штрафов: в КБК с окончанием 1000 отражается основная сумма налога, а другие коды применяются для санкций.

При составлении отчётности 6-НДФЛ и 2-НДФЛ в 2022 году, суммы, уплаченные по этому КБК, должны точно соответствовать данным, переданным в налоговую инспекцию. Несоответствие может привести к искажению информации о расчетах с бюджетом и последующим требованиям со стороны ФНС.

Когда необходимо указывать КБК 18210604011021000110 в платежных поручениях

КБК 18210604011021000110 применяется при уплате налога на доходы физических лиц, удержанных налоговыми агентами, по доходам от трудовой деятельности. Код указывается только в случае перечисления НДФЛ, удержанного с заработной платы сотрудников, если налог перечисляется в федеральный бюджет.

Обязательное указание этого КБК требуется при заполнении платежных поручений в следующих ситуациях: ежемесячная выплата заработной платы, отпускные, больничные, премии и иные доходы, подлежащие налогообложению по ставке 13% (для резидентов). Код используется при перечислении сумм, удержанных с доходов работников, в срок не позднее следующего дня после выплаты.

Если производится уплата пеней или штрафов по НДФЛ, то следует использовать иные КБК. Применение КБК 18210604011021000110 в этом случае приведёт к ошибке зачисления. При заполнении поручения в поле 104 указывается исключительно данный код, если производится именно уплата удержанного налога, а не добровольное перечисление физлицом.

Неверное указание КБК приводит к несвоевременному поступлению средств в бюджет и риску признания обязательства неисполненным. Перед формированием платёжного документа рекомендуется сверка с последней редакцией приказа Минфина № 132н и действующими реквизитами налоговой инспекции.

Отличия КБК 18210604011021000110 от схожих кодов

КБК 18210604011021000110 предназначен для учета налога на доходы физических лиц, удерживаемого налоговым агентом с доходов от трудовой деятельности. Отличие этого кода в том, что он указывает на зачисление налога в федеральный бюджет, а также фиксирует обязательства по текущим платежам.

Близкий по структуре КБК 18210604012021000110 относится к аналогичному НДФЛ, но зачисляется в бюджеты субъектов РФ. При неверном указании кода возможны ошибки в распределении средств между уровнями бюджета, что ведет к доначислениям и пеням.

КБК 18210604011011000110, хотя и похож по началу, применяется для пени по НДФЛ, а не для основного платежа. Его использование допустимо только при наличии просрочки. Подмена этих кодов приводит к некорректному отражению статуса обязательств и сбоям в сверке с ИФНС.

Также важно не путать его с КБК 18210604011012100110, который отражает поступление налога по корректировке ранее представленных сведений. Применяется при уточнении расчетов, а не при первичном перечислении налога.

Для правильного выбора КБК необходимо учитывать бюджет назначения (федеральный или региональный), тип операции (основной налог, пеня, уточнение) и статус налогоплательщика. Неверное указание КБК может привести к неисполнению обязательства, даже при фактической уплате суммы.

Ошибки при указании КБК 18210604011021000110 и их последствия

Код бюджетной классификации 18210604011021000110 соответствует конкретному виду налога и платежа в 2022 году. Ошибки при его указании приводят к серьезным финансовым и юридическим последствиям.

- Неверный КБК приводит к зачислению платежа в бюджет по другому виду налога или в неверный период, что требует дополнительного времени и усилий на перераспределение средств.

- Платеж не будет засчитан по назначению, что провоцирует начисление пени и штрафов за просрочку или неполную уплату налога.

- Ошибки усложняют налоговый учет, увеличивают риск налоговых проверок и вызывают сомнения у налоговых органов в правильности отчетности.

- Исправление ошибки требует подачи уточненной декларации и заявления в налоговую службу, что задерживает процесс признания обязательств исполненными.

Рекомендации для исключения ошибок:

- Перед платежом сверять КБК с официальным реестром, актуальным на дату уплаты.

- Использовать специализированное ПО или сервисы налоговой службы для автоматической проверки правильности КБК.

- При изменениях в налоговом законодательстве оперативно обновлять внутренние базы данных с КБК.

- Проверять корректность реквизитов не только при оплате, но и при заполнении налоговой отчетности.

Соблюдение точности при указании КБК 18210604011021000110 минимизирует риски финансовых санкций и ускоряет обработку налоговых платежей.

Где проверить актуальность КБК 18210604011021000110 для отчетности

Актуальность КБК 18210604011021000110 необходимо подтверждать на официальном сайте Федерального казначейства в разделе «Коды бюджетной классификации». Здесь размещаются последние версии классификаторов с указанием действующих кодов и сроков их применения.

Также проверка доступна на портале ФНС России в разделе «Коды бюджетной классификации и платежей», где публикуются обновления по налоговым и бюджетным кодам, включая разъяснения по использованию КБК в отчетности за конкретный налоговый период.

Для оперативного контроля рекомендуются сервисы автоматизированной проверки, интегрированные в программы для сдачи отчетности, которые обновляются на основе официальных данных ФНС и Казначейства.

Рекомендуется сверять КБК непосредственно перед формированием отчетных документов, учитывая, что коды могут изменяться в начале календарного года или при корректировках законодательства.

При возникновении сомнений целесообразно обратиться в налоговую инспекцию по месту регистрации с запросом о подтверждении применимости конкретного КБК для отчетного периода.

Вопрос-ответ:

Что означает КБК 18210604011021000110 и к какому налогу он относится в 2022 году?

Код бюджетной классификации (КБК) 18210604011021000110 обозначает конкретный вид налога, который в 2022 году относится к налоговым платежам, связанным с налогом на прибыль организаций. Этот код используется для правильного направления средств в бюджет при уплате данного налога.

Как правильно указывать КБК 18210604011021000110 при оплате налогов через онлайн-сервисы?

При оплате налогов через интернет-банкинг или специализированные налоговые сервисы необходимо точно вводить КБК 18210604011021000110, чтобы платеж был корректно зачислен. Неправильное указание КБК может привести к задержке обработки платежа и необходимости дополнительных уточнений в налоговой инспекции.

Почему важно знать расшифровку КБК 18210604011021000110 для бухгалтеров и предпринимателей?

Понимание расшифровки КБК 18210604011021000110 помогает бухгалтеру или владельцу бизнеса правильно классифицировать налоговые платежи и избежать ошибок при сдаче отчетности. Это снижает риск налоговых претензий и штрафов за неверное перечисление средств.

Изменился ли в 2022 году КБК для налога на прибыль, и как это отражается на коде 18210604011021000110?

В 2022 году для налога на прибыль произошли некоторые корректировки в законодательстве, однако код КБК 18210604011021000110 остался прежним для этого вида налога. Важно следить за официальными уведомлениями ФНС, чтобы своевременно узнавать о возможных изменениях.

Можно ли использовать КБК 18210604011021000110 для уплаты других налогов, кроме налога на прибыль?

Код 18210604011021000110 предназначен исключительно для налоговых платежей, связанных с налогом на прибыль организаций. Использовать его для оплаты других налогов нельзя, так как это приведёт к неправильному зачислению средств и возможным финансовым санкциям.

Что означает КБК 18210604011021000110 и к какому виду налога он относится в 2022 году?

Код бюджетной классификации (КБК) 18210604011021000110 предназначен для уплаты налога на доходы физических лиц (НДФЛ) с доходов, полученных от предпринимательской деятельности без образования юридического лица. В 2022 году данный КБК используется для зачисления налоговых поступлений именно по этой категории доходов, что помогает налоговым органам правильно распределять поступающие средства по соответствующим бюджетным статьям.