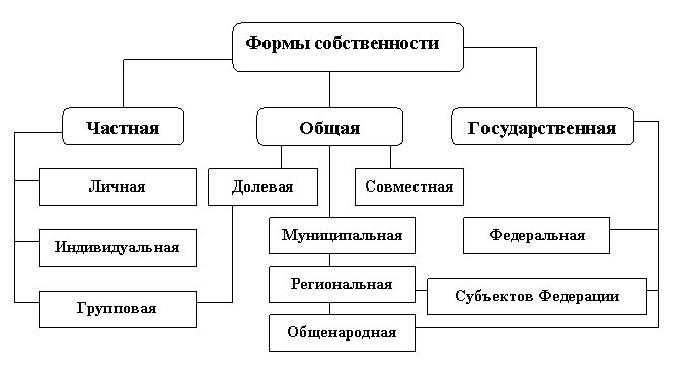

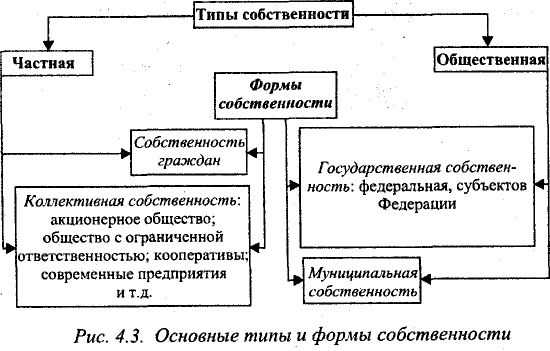

Правовой режим собственности определяет ключевые особенности управления, распределения прибыли и ответственности участников организации. В России формы собственности закреплены Гражданским кодексом РФ и классифицируются по признакам принадлежности имущества, способу формирования капитала и характеру участия государства.

Частная собственность представлена индивидуальными предпринимателями, а также организациями, основанными на имущественных вложениях физических и юридических лиц. Это, например, общества с ограниченной ответственностью (ООО), акционерные общества (АО), и унитарные предприятия, учрежденные частными лицами. Выбор такой формы чаще всего мотивирован гибкостью управления и возможностью минимизировать вмешательство извне.

Государственная и муниципальная собственность охватывают предприятия, имущество которых закреплено за Российской Федерацией, субъектами РФ или муниципальными образованиями. Эти организации функционируют в стратегически важных отраслях, таких как оборона, транспорт, энергетика, и регулируются не только гражданским, но и специальным законодательством. Например, федеральные государственные унитарные предприятия (ФГУП) не обладают правом собственности на закреплённое имущество, что ограничивает их самостоятельность в принятии решений.

Смешанная форма собственности встречается в организациях, где имущественные права разделены между частными инвесторами и государственными структурами. Такие формы чаще всего выбираются для совместных проектов, предполагающих контроль со стороны государства и приток частных инвестиций. Эффективное правовое оформление долей и ответственности участников здесь критично для устойчивости бизнеса.

Понимание юридических последствий выбора формы собственности необходимо не только при регистрации бизнеса, но и при его реструктуризации, продаже или привлечении внешнего капитала. От этого напрямую зависит налоговая нагрузка, режим бухгалтерского учета и правовые риски.

Правовое различие между частной и государственной собственностью

Частная и государственная формы собственности в России регулируются различными правовыми режимами, что напрямую влияет на управление активами, распределение прибыли и ответственность владельцев. Основным нормативным актом, устанавливающим разграничения, выступает Гражданский кодекс РФ. Частная собственность определяется как право физических и юридических лиц владеть, пользоваться и распоряжаться имуществом по своему усмотрению (ст. 209 ГК РФ), если это не нарушает закон и права других лиц.

Государственная собственность представлена двумя уровнями: федеральным и субъектов Российской Федерации. Каждому уровню соответствует свой уполномоченный орган управления имуществом: Росимущество на федеральном уровне и региональные комитеты по управлению имуществом в субъектах. Все решения о передаче, аренде или приватизации объектов государственной собственности подлежат регламентации на основании специальных нормативных актов, включая законы о приватизации и бюджетное законодательство.

Ключевым различием выступает степень автономии в принятии решений. Частный собственник свободен в выборе способов распоряжения имуществом, тогда как государственные учреждения обязаны действовать в рамках бюджетных процедур и с согласия надзорных органов. Например, продажа государственного имущества требует обязательной оценки, согласования с органами казначейства и зачастую – проведения открытого аукциона.

Для организаций, взаимодействующих с собственниками, знание правового статуса имущества критично. Так, договор аренды с государством налагает дополнительные требования, включая обязательную государственную регистрацию прав и отчётность по исполнению условий. В случае с частным арендодателем условия формируются свободно и подлежат только общему правовому регулированию.

При выборе формы собственности для бизнеса необходимо учитывать ограничения: в государственной собственности запрещено свободное распоряжение активами, а также невозможна ликвидация имущества без разрешения вышестоящих органов. Частная форма лишена этих ограничений, но требует самостоятельного несения всех имущественных рисков, включая ответственность по долгам и убыткам.

Особенности муниципальной формы собственности для организаций

Муниципальная форма собственности предполагает, что имущество принадлежит городским, районным или иным местным органам самоуправления. Организации, использующие такие активы, как правило, учреждаются для решения локальных задач – от управления коммунальной инфраструктурой до оказания социальных услуг населению.

Основным правовым документом, регулирующим муниципальную собственность, является Федеральный закон № 131-ФЗ «Об общих принципах организации местного самоуправления в Российской Федерации». Он устанавливает, что имущество может закрепляться за организациями на праве оперативного управления или хозяйственного ведения. В первом случае речь идет о бюджетных учреждениях, во втором – о муниципальных унитарных предприятиях (МУП).

Муниципальные унитарные предприятия не обладают правом собственности на закрепленное имущество и не вправе самостоятельно распоряжаться им без согласия собственника. Это ограничивает их коммерческую свободу, но обеспечивает контроль со стороны органов местного самоуправления. Учредительные документы таких организаций должны учитывать это ограничение при планировании финансово-хозяйственной деятельности.

Особое внимание следует уделять источникам финансирования. МУПы могут получать доход от оказания платных услуг, но при этом подлежат строгой отчетности и аудиту. При нарушении требований законодательства возможно изъятие имущества или прекращение деятельности предприятия решением местных властей.

Для организаций, работающих в сфере образования, здравоохранения и культуры, применяется статус автономных или бюджетных учреждений. Их финансирование в большей степени зависит от бюджета муниципального образования, что делает целесообразным долгосрочное планирование на основе утвержденных смет и госзаданий.

При регистрации организации с участием муниципального имущества необходимо согласование с соответствующим комитетом по управлению имуществом. Также требуется соблюдение процедур конкурсного отбора или публичных слушаний в случае передачи объектов в аренду, безвозмездное пользование или иные формы распоряжения.

Форма собственности при создании ООО, АО и ИП

При регистрации ООО, АО и ИП ключевым вопросом становится выбор формы собственности, от которой зависят права на имущество, порядок распределения прибыли и уровень ответственности участников.

ООО (Общество с ограниченной ответственностью) оформляется исключительно в форме частной собственности. Участниками могут быть граждане и организации, включая иностранные. Государственные и муниципальные образования вправе участвовать, но не единолично.

- Уставный капитал не менее 10 000 рублей, вносится деньгами или имуществом.

- Каждый участник получает долю, зафиксированную в ЕГРЮЛ.

- Ответственность ограничивается размером вклада в уставный капитал.

- ООО не применяется для осуществления публичной эмиссии ценных бумаг.

АО (Акционерное общество) может быть частной, государственной или муниципальной собственностью в зависимости от состава акционеров. При 100% участии государства или муниципалитета применяется соответствующая форма собственности.

- Уставный капитал формируется за счёт размещения акций.

- Допускается как открытая, так и закрытая модель владения акциями.

- Минимальный капитал – 100 000 рублей для публичного АО.

- Ответственность акционеров ограничена стоимостью принадлежащих им акций.

ИП (Индивидуальный предприниматель) – это физическое лицо, осуществляющее деятельность от собственного имени. Такая форма всегда считается частной собственностью, с полным имущественным риском.

- Регистрация без формирования уставного капитала.

- Имущество ИП не отделено от личного, применяется принцип субсидиарной ответственности.

- Запрещено участие государственных или муниципальных структур.

- Применима только к физическим лицам с правоспособностью.

При выборе формы собственности важно учитывать цели бизнеса, степень риска и необходимость привлечения инвестиций. Частная форма собственности подходит для гибкого управления и защиты интересов собственников. Государственная или муниципальная собственность используется при стратегическом участии публичных структур.

Как выбрать форму собственности при регистрации бизнеса

Выбор формы собственности при регистрации бизнеса определяет юридический статус, налоговую нагрузку, способ управления и возможности привлечения инвестиций. Основные варианты – индивидуальное предпринимательство (ИП), общество с ограниченной ответственностью (ООО) и акционерное общество (АО).

Если предприниматель планирует работать без партнеров и нести личную ответственность по обязательствам, оптимальным будет статус ИП. Он требует минимум документов, не предусматривает уставной капитал, а налоговая отчетность упрощена. Однако предприниматель рискует всем личным имуществом, включая недвижимость.

ООО подходит для совместного бизнеса и защиты личных активов. Участники отвечают только в пределах своих долей. Уставной капитал не может быть менее 10 000 рублей. ООО позволяет гибко распределять прибыль, привлекать новых участников, менять структуру управления. Однако отчетность более сложная, требуется ведение бухгалтерского учета и ежегодное предоставление баланса.

АО актуально для масштабных проектов и привлечения инвесторов через выпуск акций. Различают публичные (ПАО) и непубличные (НАО) формы. Публичные компании обязаны раскрывать информацию и проходить аудит. Непубличные – более гибкие, но ограничены в свободной продаже акций. Минимальный уставной капитал ПАО – 100 000 рублей, НАО – 10 000 рублей.

Выбор следует делать с учетом масштабов бизнеса, числа учредителей, готовности к административной нагрузке и планов по финансированию. При сомнениях целесообразно проконсультироваться с юристом или налоговым консультантом до подачи документов в ФНС.

Влияние формы собственности на налогообложение организации

Форма собственности организации напрямую влияет на режим налогообложения, порядок уплаты налогов и объем фискальной нагрузки. Индивидуальные предприниматели (ИП) платят налог как физические лица и могут применять упрощенные режимы – УСН, ПСН или НПД. При этом отсутствует налог на прибыль, а обязательными остаются страховые взносы и НДФЛ при найме сотрудников.

Общества с ограниченной ответственностью (ООО) обязаны вести полноценный бухгалтерский учет, а при выборе общей системы налогообложения уплачивают НДС, налог на прибыль и имущественные налоги. На УСН налог составляет 6% от доходов или 15% от разницы между доходами и расходами. ООО не может применять ПСН или НПД.

Акционерные общества (АО) аналогично ООО уплачивают налог на прибыль (20%) и НДС (20%) при ОСНО. При этом акционеры дополнительно уплачивают НДФЛ с дивидендов – 13% для резидентов РФ. Публичность АО требует большей прозрачности и отчетности, что увеличивает издержки на налоговое администрирование.

Государственные и муниципальные унитарные предприятия, несмотря на нахождение в государственной собственности, подчиняются общим налоговым правилам и уплачивают те же налоги, что и коммерческие организации. Однако доходы от их деятельности перечисляются в бюджет, а собственность предприятия не подлежит приватизации.

Некоммерческие организации освобождены от налога на прибыль, если доход не связан с предпринимательской деятельностью. Однако при наличии платных услуг и ведении хозяйственной деятельности НДС и налоги на прибыль становятся обязательными.

Выбор формы собственности должен учитывать не только стратегию развития бизнеса, но и налоговые последствия: оптимальное распределение налоговой нагрузки возможно только при детальном анализе применимых режимов и правовых ограничений.

Изменение формы собственности: порядок и ограничения

Изменение формы собственности организации в России регулируется Гражданским кодексом РФ, федеральными законами, а также уставом самой организации. На практике это может происходить через реорганизацию, приватизацию, национализацию или продажу имущественного комплекса.

Для юридических лиц наиболее распространённый путь – реорганизация в форме преобразования. Например, частное унитарное предприятие может быть преобразовано в общество с ограниченной ответственностью. Это требует единогласного решения собственника, внесения изменений в устав, регистрации новой редакции учредительных документов в ФНС и переоформления прав на имущество.

Государственные и муниципальные организации могут изменить форму собственности только по решению соответствующего органа власти. Например, перевод объекта из государственной в частную форму собственности возможен только через процедуру приватизации, утверждённую Федеральным законом № 178-ФЗ. При этом существует запрет на приватизацию стратегических предприятий, предприятий ОПК и организаций, выполняющих функции государственных монополий.

В случае с акционерными обществами смена формы собственности может происходить при смене состава акционеров и распределении пакетов акций, что приводит к переходу из частной собственности в смешанную или государственную. Однако при покупке более 30% акций действует обязательство направить оферту миноритарным акционерам (ст. 84.1 Закона № 208-ФЗ).

Важно учитывать, что изменение формы собственности требует перерегистрации объектов недвижимости, прав на земельные участки, лицензий и договоров. При этом переход на другую форму может повлечь изменение налогового режима, режима управления и отчетности.

Серьёзным ограничением является запрет на обратное преобразование некоторых форм. Например, ИП не может быть преобразован в юридическое лицо: необходимо прекращение деятельности ИП и последующая регистрация новой организации.

Перед началом процедуры необходимо провести юридический аудит, оценить стоимость активов, а также проанализировать возможные налоговые последствия, включая НДС, налог на прибыль и обязательства по страховым взносам.

Форма собственности и доступ к государственным контрактам

Доступ организаций к государственным контрактам в России напрямую зависит от их формы собственности. Закон №44-ФЗ регламентирует порядок участия в государственных закупках и устанавливает ограничения для некоторых форм собственности.

К ключевым аспектам доступа относятся:

- Государственные и муниципальные унитарные предприятия имеют право участвовать в закупках, но часто действуют как заказчики, а не поставщики.

- Частные юридические лица допускаются к участию в конкурсах и аукционах без ограничений, при условии соответствия требованиям по квалификации и финансовой устойчивости.

- Государственные корпорации и компании с госучастием могут иметь приоритет в некоторых закупках, особенно в стратегических отраслях, согласно Постановлению Правительства РФ №1085 от 2018 года.

Ограничения касаются:

- Иностранных организаций и лиц, которые не имеют постоянного представительства в РФ, либо находятся под санкциями.

- Организаций с формами собственности, не предусмотренными для участия в госзакупках, например, кооперативов и общественных организаций без коммерческой деятельности.

Для успешного участия в государственных контрактах необходимо:

- Оформить юридическое лицо с подходящей формой собственности (обычно ООО, АО или ИП).

- Зарегистрироваться в единой информационной системе в сфере закупок (ЕИС).

- Подготовить документацию, соответствующую требованиям заказчика и законодательства.

- Обеспечить финансовую и техническую возможность выполнения контракта.

В частности, форма собственности влияет на возможность предоставления банковских гарантий и страхования ответственности, что является обязательным условием участия в крупных государственных тендерах.

Рекомендуется выбирать форму собственности с учётом специфики закупок в интересующей отрасли и требований конкретных заказчиков для минимизации рисков отказа в участии.

Вопрос-ответ:

Какие основные формы собственности организаций существуют в России и чем они отличаются?

В России выделяют несколько основных форм собственности организаций: государственную, муниципальную, частную, а также смешанную и иные формы, закреплённые законодательством. Государственная собственность принадлежит государству и управляется через соответствующие органы власти. Муниципальная — находится в ведении местных органов управления. Частная собственность принадлежит физическим или юридическим лицам, которые самостоятельно распоряжаются имуществом. Отличия заключаются в порядке управления, правах и обязанностях собственников, а также в правилах распоряжения имуществом и ответственности.

Как форма собственности влияет на возможность участия организации в государственных закупках?

Форма собственности определяет условия допуска к участию в государственных закупках. Например, организации с государственной или муниципальной собственностью могут иметь преимущества в тендерах на выполнение определённых видов работ или услуг, связанных с госзаказом. Частные компании также могут участвовать, но для этого необходимо соответствовать установленным требованиям законодательства. В некоторых случаях закупки ограничены для частных структур, если речь идёт о стратегически важных сферах.

Какие юридические ограничения существуют при смене формы собственности организации?

Смена формы собственности предполагает соблюдение определённых правовых процедур. Например, переход из государственной собственности в частную требует приватизации, что регулируется специальными законами. При смене формы собственности необходимо оформить документы, провести оценку имущества, уведомить контролирующие органы. Кроме того, существуют ограничения в виде запретов или условий для смены формы в стратегических отраслях, таких как оборона, энергетика, транспорт.

Какие преимущества и риски связаны с выбором частной формы собственности для нового бизнеса?

Выбор частной собственности даёт предпринимателю полный контроль над активами и возможность самостоятельно принимать решения по развитию. Это упрощает процедуру регистрации и ведения бизнеса. Однако к рискам относится полная ответственность собственника по обязательствам компании, а также необходимость самостоятельно искать финансирование и обеспечивать конкурентоспособность на рынке. В отличие от государственных или муниципальных форм, здесь отсутствует поддержка со стороны государства.

В чем заключается отличие между унитарным предприятием и акционерным обществом по форме собственности?

Унитарное предприятие — это форма организации, при которой имущество находится в государственной или муниципальной собственности и не разделяется на доли, собственник единоличен. Акционерное общество представляет собой хозяйственное общество с уставным капиталом, разделённым на акции, которые принадлежат акционерам. В акционерном обществе собственники имеют права в зависимости от количества акций и могут распоряжаться ими. Унитарное предприятие не допускает частичной передачи собственности третьим лицам.

Какие основные виды форм собственности организаций существуют в России и как они различаются по правовому статусу?

В России выделяют несколько ключевых форм собственности организаций: государственную, муниципальную, частную, а также смешанную. Государственная собственность принадлежит федеральным или региональным властям и управляется государственными органами. Муниципальная — находится в ведении местных органов власти и направлена на удовлетворение интересов местного сообщества. Частная собственность принадлежит физическим или юридическим лицам, которые самостоятельно распоряжаются своим имуществом. Смешанная форма предполагает участие как государства, так и частных владельцев в капитале организации. Каждая форма собственности регулируется соответствующими нормами законодательства, что определяет особенности управления, распределения прибыли и ответственности.