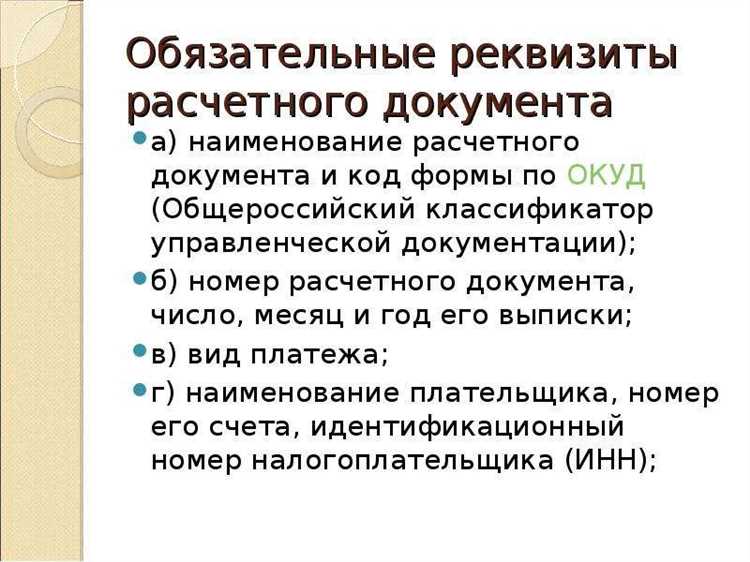

Первичный учетный документ признается действительным только при наличии обязательных реквизитов, установленных частью 2 статьи 9 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете». Их отсутствие может привести к налоговым рискам, отказу в вычете НДС и доначислению налогов. Важно понимать, какие данные должны присутствовать в документе всегда, а какие могут быть добавлены по усмотрению организации.

К числу обязательных реквизитов относятся: наименование документа, дата его составления, наименование организации или ФИО индивидуального предпринимателя, содержание операции, числовые показатели (объём, сумма), наименование должностей лиц, ответственных за совершение операции и оформление документа, а также их подписи. Без этих элементов документ не будет соответствовать требованиям законодательства.

Необязательные реквизиты могут включать, например, номер документа, ссылку на договор, способ расчёта, печать организации, иные сведения, предусмотренные внутренними регламентами. Их наличие помогает унифицировать документооборот, но отсутствие не влияет на юридическую силу первички.

Практика показывает, что многие компании продолжают использовать устаревшие формы, содержащие избыточные поля. Это не запрещено, однако важно следить, чтобы форма не противоречила требованиям статьи 9 закона № 402-ФЗ и не содержала лишней информации, затрудняющей проверку достоверности сведений.

Что относится к обязательным реквизитам по закону

Обязательные реквизиты первичного учетного документа определены частью 2 статьи 9 Федерального закона от 6 декабря 2011 г. № 402-ФЗ «О бухгалтерском учёте». Отсутствие любого из них делает документ недействительным с точки зрения бухгалтерского учета и может повлечь за собой налоговые риски.

К числу обязательных реквизитов относятся:

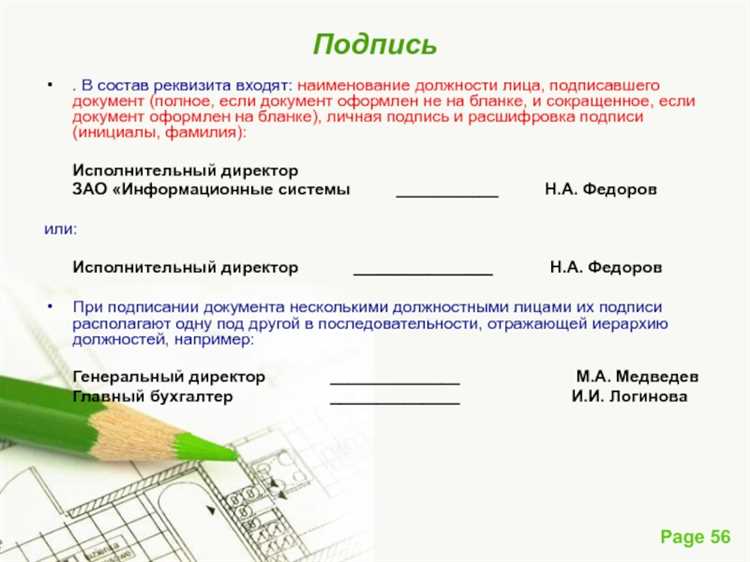

1. Наименование документа. Указывается вид документа, например: акт, накладная, счет-фактура, квитанция. Название должно точно отражать суть операции.

2. Дата составления. Указывается число, месяц и год, когда был оформлен документ. Это позволяет отнести хозяйственную операцию к конкретному отчетному периоду.

3. Наименование организации или ФИО индивидуального предпринимателя. Фиксируется полное или сокращённое наименование организации в соответствии с учредительными документами. Если участником является физическое лицо – указывается его ФИО.

4. Содержание операции. Нужно чётко зафиксировать, что именно произошло – поставка, передача, оказание услуги и т.п. Недостаточная детализация содержания может вызвать вопросы при проверке.

5. Единицы измерения и количество, если операция предполагает измеримые показатели. Применяются общепринятые единицы (шт., кг, м и пр.).

6. Сумма операции с указанием валюты. Указывается фактическая стоимость сделки с расшифровкой, если есть НДС.

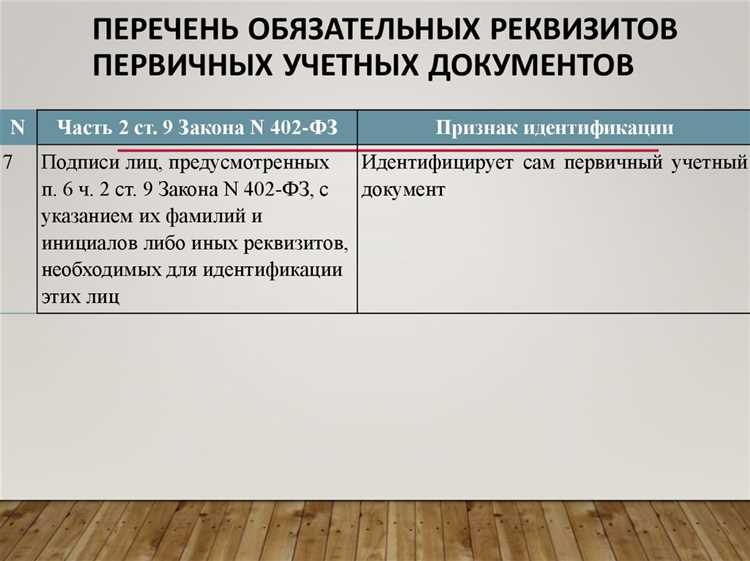

7. Наименование должностей, ФИО и подписи лиц, участвующих в оформлении. Обязательно наличие подписей ответственных лиц со стороны организации, а также при необходимости – со стороны контрагента. Электронная подпись допустима при соблюдении требований законодательства.

Нарушение хотя бы одного из этих пунктов приводит к признанию документа недостоверным, что лишает организацию права учитывать расходы и вычеты по нему.

Можно ли использовать сокращённые наименования в первичных документах

Сокращённые наименования допускаются в первичных документах, если они зафиксированы в учредительных или внутренних документах организации. Например, вместо полного наименования «Общество с ограниченной ответственностью «Техснаб»» может использоваться «ООО «Техснаб»», если такое сокращение отражено в уставе.

Если речь идёт о товарных или иных позициях в накладных, актах и счетах, допустимо использовать общеупотребительные сокращения, такие как «шт.» вместо «штук» или «кг» вместо «килограмм». При этом содержание должно оставаться однозначно понятным.

В отношении реквизитов сторон – например, наименования организации, Ф.И.О. подписанта, должности – рекомендуется соблюдать точность и использовать данные, совпадающие с теми, что указаны в ЕГРЮЛ, уставе и доверенности. Применение неофициальных или неутверждённых сокращений может привести к налоговым рискам и претензиям со стороны проверяющих органов.

Если используются сокращения, не зафиксированные в нормативных или внутренних документах, желательно предусмотреть их расшифровку в пояснительной части документа либо в сопроводительной документации, особенно если это может повлиять на идентификацию предмета сделки.

Когда допустимо отсутствие подписей на первичном документе

Подписи сторон – обязательный реквизит первичного документа по п. 2 ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ. Однако в ряде случаев их отсутствие не считается нарушением, если соблюдены определённые условия.

Документы, сформированные в электронной форме, могут не содержать собственноручных подписей, если они подписаны усиленной квалифицированной электронной подписью. Это допускается на основании п. 6 ст. 9 того же закона. Для юридической силы достаточно, чтобы документ соответствовал требованиям к формату и порядку обмена, установленным соглашением между участниками электронного документооборота.

Если первичный документ создаётся автоматизированной системой (например, онлайн-сервис выставляет счёт-фактуру или акт), он может быть признан действительным без ручной подписи и печати, если применённая система сертифицирована и надёжно идентифицирует участников. Допустимость использования таких решений подтверждается Письмом Минфина России от 13.02.2012 № 03-03-06/1/81.

Внутренние документы, формируемые исключительно для нужд организации и не участвующие во внешнем документообороте, также могут оформляться без подписей, если порядок их утверждения закреплён в учётной политике. Например, внутренние служебные записки, перемещения между складами, если процесс регламентирован внутренними положениями.

Важно учитывать, что отсутствие подписей допустимо только при наличии иных средств идентификации и при условии соблюдения нормативных требований. При проверке налоговые органы оценивают документ в совокупности с другими доказательствами. Если подлинность и достоверность информации вызывает сомнение, документ может быть признан недействительным.

Какие реквизиты можно не указывать при внутреннем документообороте

При внутреннем документообороте первичные документы оформляются с упрощением, если они не выходят за пределы организации и не используются для налоговой отчётности.

Необязательно включать в такие документы:

- Наименование контрагента и его реквизиты, если документ не связан с внешними операциями.

- ИНН и КПП сторон, поскольку данные реквизиты важны при взаимодействии с налоговыми органами и контрагентами.

- Подписи контрагентов и их расшифровки, если отсутствует необходимость подтверждения с их стороны.

- Печать организации – её использование при внутреннем документообороте не обязательно и зависит от внутренних правил.

- Должности и фамилии лиц, если функции и ответственность по документу регламентированы внутренними инструкциями и понятны участникам процесса.

Внутренние документы должны содержать минимальный набор реквизитов, достаточный для идентификации факта хозяйственной операции и контроля внутри организации.

Рекомендуется закрепить перечень обязательных и необязательных реквизитов в локальных нормативных актах, чтобы избежать ошибок и претензий при внутреннем и внешнем контроле.

Как отражаются изменения в реквизитах после подписания документа

Внесение изменений в реквизиты первичного документа после его подписания допускается только при наличии веских оснований и должно фиксироваться официально. Все корректировки оформляются посредством составления дополнительного акта, исправительного документа или служебной записки с ссылкой на оригинальный документ.

Нельзя изменять реквизиты напрямую в уже подписанном документе, чтобы избежать искажения исходных данных и проблем с контролирующими органами. В исправительном документе указываются старые и новые значения реквизитов, причины корректировки, дата и подписи ответственных лиц.

Если изменение касается обязательных реквизитов, например, даты, суммы или названия контрагента, необходимо обеспечить сохранение полной цепочки согласований и согласованных исправлений, что гарантирует юридическую значимость документации.

В электронных документах фиксируется версия документа, и при внесении изменений создаётся новая версия с соответствующими отметками, что исключает спорные ситуации при аудите.

В бухгалтерском учёте исправления отражаются с соблюдением требований законодательства: например, с помощью корректировочного счета-фактуры или бухгалтерской справки-расчёта, подтверждающей внесённые изменения.

Рекомендуется закрепить внутренним регламентом порядок оформления изменений в реквизитах, чтобы исключить нарушения и обеспечить прозрачность документооборота.

Ответственность за ошибки и отсутствие обязательных реквизитов

Отсутствие обязательных реквизитов в первичных документах влечёт за собой административные штрафы и иные санкции согласно статье 15.5 КоАП РФ. За нарушение порядка оформления документов юридические лица могут быть оштрафованы на сумму от 5 000 до 10 000 рублей, а должностные лица – от 1 000 до 3 000 рублей.

Ошибки в реквизитах, которые затрудняют идентификацию сделки или нарушают требования законодательства, способны привести к отказу налоговых органов в учёте затрат или доходов. Это грозит доначислением налогов и начислением пени. В частности, отсутствие даты документа, наименования сторон или подписи может рассматриваться как отсутствие первичных документов.

Рекомендуется своевременно проверять полноту и корректность реквизитов при оформлении и перед подписанием документа. При выявлении ошибок возможна корректировка с помощью дополнительных документов, например, актов исправления или подтверждающих писем, однако это должно быть оформлено официально и подтверждено подписями ответственных лиц.

Внутренний контроль документооборота снижает риск нарушений. При автоматизированном учёте следует настраивать обязательные поля для заполнения, а также проводить регулярные сверки данных. Ответственность за ошибки несут не только исполнители, но и руководители, так как контроль за правильностью оформления документов входит в их полномочия.

Отсутствие обязательных реквизитов также может привести к проблемам при проведении аудиторских проверок, что негативно скажется на репутации компании и её деловой деятельности. Внутренние регламенты должны предусматривать строгие требования к оформлению первичной документации для минимизации рисков.

Вопрос-ответ:

Какие реквизиты первичного документа обязательно должны присутствовать по закону?

Законодательно закреплены конкретные обязательные реквизиты, которые должны содержаться в первичных документах. К ним относятся наименование документа, дата составления, сведения об участниках сделки или операции, описание содержания хозяйственной операции, сумма или количество, подписи ответственных лиц и печать организации, если она предусмотрена внутренними правилами. Отсутствие хотя бы одного из этих реквизитов может привести к отказу в признании документа как подтверждающего факт хозяйственной операции при налоговых проверках.

Можно ли использовать в первичных документах сокращённые наименования организаций и должностей?

Использование сокращённых наименований допустимо, но только если они однозначно идентифицируют организацию или должность и не вызывают вопросов у контролирующих органов или контрагентов. Например, широко известные и закреплённые в учредительных документах сокращения, такие как ООО или ЗАО, могут применяться без риска. Однако необоснованные аббревиатуры, которые затрудняют понимание или идентификацию, лучше избегать, чтобы избежать споров и вопросов в дальнейшем.

Что грозит компании при отсутствии обязательных реквизитов в первичных документах?

Если в первичных документах отсутствуют обязательные реквизиты, налоговые органы могут не принять такие документы в качестве подтверждения расходов или доходов. Это повлечёт за собой доначисление налогов, штрафы и пени. Кроме того, компания рискует утратить право на налоговые вычеты и подвергнуться дополнительным проверкам. Внутренние аудиты и контроль также могут выявить нарушения, что негативно скажется на репутации и ведении бизнеса.

Можно ли исправлять ошибки в реквизитах первичного документа после его подписания?

Исправления в уже подписанных документах допустимы только с соблюдением установленных правил. Обычно это оформление корректирующего документа или составление акта об ошибках и их исправлении с подписями ответственных лиц. Внесение исправлений непосредственно в оригинал без соответствующего оформления снижает юридическую силу документа и может привести к проблемам при проверках. Рекомендуется избегать внесения изменений в первичку после подписания без формального закрепления исправлений.