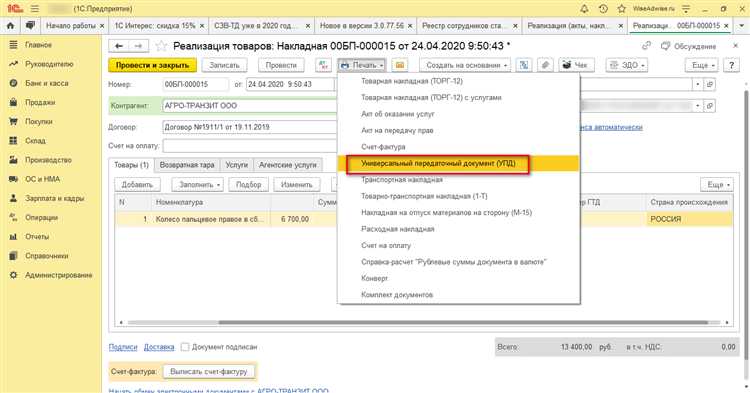

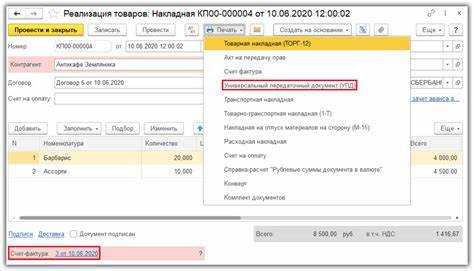

Универсальный передаточный документ (УПД) – это форма первичного учёта, утверждённая ФНС России, которая совмещает в себе функции счёта-фактуры и акта или товарной накладной. Документ введён письмом ФНС от 21.10.2013 № ММВ-20-3/96@ и активно используется при документообороте между организациями и индивидуальными предпринимателями.

Формирование УПД особенно актуально в случаях, когда требуется подтвердить как факт передачи товаров или оказания услуг, так и применить налоговый вычет по НДС. В этом случае организация может обойтись одним документом вместо двух, что снижает нагрузку на бухгалтерию и уменьшает вероятность расхождений между сопроводительными бумагами.

УПД обязателен к применению при электронном документообороте, если стороны договорились об этом. В бумажном виде он используется по усмотрению участников сделки. Основное требование – точное соблюдение формы, включая все обязательные реквизиты, установленные приказом ФНС от 19.12.2018 № ММВ-7-15/820@.

Рекомендовано использовать УПД при регулярных поставках, оказании услуг или выполнении работ, когда требуется упрощение документооборота без потери юридической силы. Это особенно важно при проверках со стороны налоговых органов: корректно оформленный УПД уменьшает риск претензий по документальному подтверждению операций.

Когда целесообразно использовать УПД вместо счета и накладной

Универсальный передаточный документ (УПД) рационально применять при комплексных сделках, где требуется одновременно подтверждение факта передачи товара и оформление бухгалтерского счета-фактуры. Это упрощает документооборот, исключая необходимость обмена отдельными счетом и накладной.

Использование УПД оправдано при регулярных поставках одного контрагента с одинаковыми условиями, что снижает временные затраты на оформление и согласование нескольких документов.

В случаях, когда контрагент требует минимизировать количество подписываемых документов, УПД позволяет избежать избыточных согласований, обеспечивая юридическую силу и соответствие налоговым требованиям в одном бланке.

Применение УПД выгодно при работе с электронным документооборотом, так как документ универсален для обмена данными между системами учета и сокращает риск ошибок при переносе информации из счета в накладную.

Также УПД рекомендуется использовать в случаях, когда необходимо одновременно учесть передачу товара и выполнение услуг, так как один документ способен охватывать оба аспекта, что невозможно при раздельном оформлении счета и накладной.

При использовании УПД снижается риск дублирования данных и расхождений между первичной и бухгалтерской документацией, что положительно сказывается на контроле со стороны налоговых органов и внутреннем аудите.

Какие реквизиты обязательно должны быть в УПД

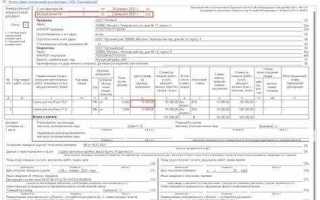

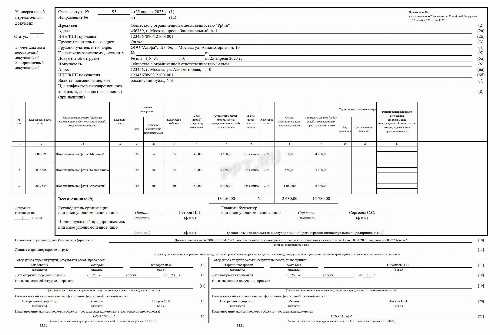

Универсальный передаточный документ (УПД) должен содержать обязательные реквизиты, обеспечивающие его юридическую силу и правильное оформление в бухгалтерии.

Первый обязательный реквизит – наименование документа «Универсальный передаточный документ» или сокращённо «УПД» с указанием даты составления и уникального номера документа.

Далее требуется полное наименование, ИНН и КПП сторон сделки: продавца и покупателя. Эти данные подтверждают идентификацию участников и их статус в налоговых органах.

В УПД обязательно указываются сведения о товаре или услуге: наименование, количество, единица измерения, цена за единицу, общая стоимость, а также сведения об условиях поставки и оплаты.

Для правильного учета НДС документ должен содержать ставку налога и сумму НДС по каждой позиции или по всему документу в целом.

Важным реквизитом является основание для передачи товаров или услуг – договор, соглашение или иной документ с указанием его даты и номера.

Подписи уполномоченных лиц обеих сторон, а также печати (если они применяются), являются завершающим элементом для подтверждения достоверности и согласия с условиями сделки.

Все перечисленные реквизиты обязательны для корректного отражения операции в бухгалтерском и налоговом учёте и обеспечивают документу юридическую значимость.

Как заполнять УПД при разных видах сделок

При продаже товаров в УПД указываются полные данные по покупателю и продавцу, перечень товаров с количественными показателями, ценой за единицу и общей суммой. Обязательно указываются даты отгрузки и оплаты, а также ссылки на договор или спецификацию.

Для оказания услуг в УПД отражается наименование услуги, период её оказания, стоимость, а также основания оплаты. В разделе «Дополнительно» можно указать условия выполнения работ или ссылку на договор, если это предусмотрено.

При внутреннем перемещении товаров внутри организации в УПД прописываются данные подразделений, перемещаемые позиции с их характеристиками, а также документ-основание, например, накладная или распоряжение. Стоимость обычно не указывается, если перемещение безвозмездное.

Если сделка связана с возвратом товаров, в УПД необходимо отразить причины возврата, количество возвращаемых единиц, их стоимость и ссылки на первичные документы – счета и накладные. Даты возврата и оформления тоже обязательны.

Для операций с несколькими поставками в одном документе фиксируются все партии с указанием даты поставки, количества и цены по каждой. Итоговая сумма должна совпадать с суммой всех поставок.

Можно ли применять УПД при электронном документообороте

Универсальный передаточный документ (УПД) допускается к применению в рамках электронного документооборота (ЭДО) в соответствии с законодательством РФ и разъяснениями Федеральной налоговой службы.

Основные условия для использования УПД в электронном виде:

- Документ должен быть подписан усиленной квалифицированной электронной подписью (УКЭП) обеих сторон.

- ЭДО должен обеспечивать надежность передачи, целостность и сохранность электронных документов.

- Наличие технической возможности проверить электронный УПД на подлинность и соответствие требованиям законодательства.

- Обмен УПД возможен через аккредитованные операторы ЭДО или специализированные платформы, соответствующие нормам 1-ФЗ и 129-ФЗ.

Применение УПД в ЭДО позволяет объединить счет-фактуру и товарную накладную в одном электронном документе, что снижает количество документооборота и упрощает бухгалтерский учет.

Рекомендации для корректного использования УПД в электронном формате:

- Перед началом работы с УПД в ЭДО заключить договор с оператором электронного документооборота.

- Обеспечить настройку программного обеспечения, поддерживающего форматы УПД (обычно XML с форматом Универсального передаточного документа).

- Обучить сотрудников работе с электронными УПД, уделяя внимание вопросам подтверждения подписей и архивации.

- Вести учет полученных и отправленных электронных УПД с фиксацией даты и времени подписания.

Таким образом, УПД полностью совместим с электронным документооборотом, при условии соблюдения требований к цифровой подписи и надежной технической платформе. Это способствует ускорению обмена документами и снижению затрат на бумажный документооборот.

Вопрос-ответ:

Что такое УПД и чем он отличается от обычного счета-фактуры и накладной?

Универсальный передаточный документ (УПД) — это объединённый документ, который одновременно выполняет функции счета-фактуры и товарной накладной. Он содержит сведения о проданных товарах или оказанных услугах, их количестве и стоимости, а также налоговые данные, необходимые для учёта НДС. В отличие от раздельного оформления счета-фактуры и накладной, УПД упрощает документооборот, сокращая количество бумажных документов и снижая вероятность ошибок при заполнении.

Можно ли использовать УПД при электронном документообороте, и какие требования к нему предъявляются?

Да, УПД может применяться в электронном виде. Для этого документ должен быть подписан электронной подписью, обеспечивающей его юридическую значимость. Электронный УПД должен содержать все обязательные реквизиты, аналогичные бумажной версии, и передаваться в формате, который поддерживается программными средствами обеих сторон сделки. Это позволяет ускорить обмен документами и упростить их хранение без распечатывания.

В каких ситуациях лучше использовать УПД, а не отдельные счет и накладную?

УПД целесообразно применять, когда одна сделка требует оформления и подтверждения как передачи товаров (или услуг), так и налоговых расчетов по НДС. Это удобно для упрощения внутренней работы бухгалтерии и ускорения обработки документов. Особенно выгодно использовать УПД при частых сделках с проверенными контрагентами, где важно избежать избыточной бумажной волокиты и сократить время на подготовку документации.

Какие обязательные реквизиты должны быть в УПД, чтобы он считался корректным для бухгалтерии?

В УПД обязательно должны присутствовать следующие данные: наименование документа, дата и номер, сведения о продавце и покупателе (название, ИНН, адрес), описание товара или услуги с указанием количества и цены, общая сумма сделки, ставка и сумма НДС, а также подписи ответственных лиц. При электронном формате — электронная подпись. Отсутствие любого из этих реквизитов может привести к проблемам при налоговой проверке и затруднить учёт.

Как правильно заполнить УПД при продаже товаров с различными ставками НДС?

При нескольких ставках НДС в одном УПД необходимо отдельно указать по каждой группе товаров или услуг их стоимость без НДС, применяемую ставку и сумму налога. В документе должна быть чёткая разбивка, чтобы бухгалтерия могла корректно учесть налоговые обязательства. При этом общая сумма по всем позициям и итоговая сумма налога должны быть правильно просчитаны и указаны в соответствующих полях документа.