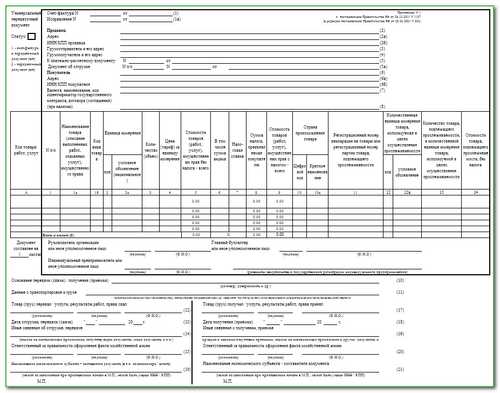

Универсальный передаточный документ (УПД) начал использоваться в электронном документообороте с 1 июля 2012 года. Именно с этой даты ФНС России разрешила организациям оформлять сделки с помощью единого документа, совмещающего функции счета-фактуры и первичного учетного документа. Это нововведение было закреплено письмом ФНС от 21.10.2013 № ММВ-20-3/96@ и стало ответом на растущую потребность бизнеса в оптимизации документооборота.

Применение УПД позволило значительно сократить количество документов, циркулирующих между контрагентами. В частности, предприятия освободились от необходимости составлять отдельно счет-фактуру и акт выполненных работ или накладную. Это упростило процесс учета, снизило риски расхождений и облегчило автоматизацию учета в бухгалтерских системах.

С 1 января 2014 года формат УПД был утверждён ФНС как официальный, а его применение стало массовым в рамках добровольного перехода. При этом законодатель не обязывал компании использовать УПД – выбор между раздельным и универсальным документооборотом оставался за организациями. Однако практика показала, что более 60% участников ЭДО в течение первого года после введения формата перешли на УПД, оценив его удобство и соответствие требованиям бухгалтерского и налогового учета.

Организациям, планирующим внедрение УПД в свой документооборот, следует ориентироваться на актуальные форматы, установленные Приказом ФНС от 19.12.2018 № ММВ-7-15/820@. Актуальный формат, используемый в ЭДО, обозначается как «Формат УПД версии 5.01», и его корректное применение критично для прохождения налогового контроля.

Как изменился процесс передачи данных в 2021 году

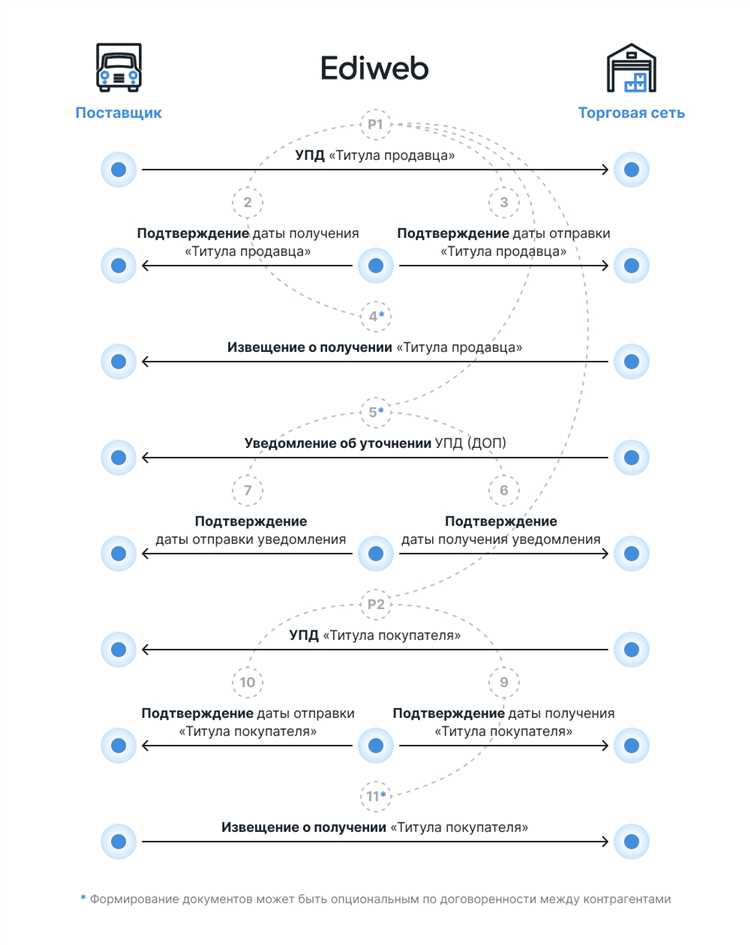

С 1 июля 2021 года вступили в силу обновления формата универсального передаточного документа (УПД), что стало ключевым шагом в развитии электронного документооборота. Новый формат УПД по приказу ФНС России от 19.12.2018 № ММВ-7-15/820@ стал обязательным для применения при передаче данных в рамках налогового контроля, включая электронные счета-фактуры и акты выполненных работ.

Главным изменением стало внедрение структурированного формата XML, соответствующего требованиям ФНС. Это позволило автоматизировать обработку первичных документов и ускорить передачу данных между участниками сделок. УПД с функцией счета-фактуры начал признаваться полноценным основанием для налогового вычета НДС при соблюдении всех регламентов.

В 2021 году также был усилен контроль за корректностью передаваемых данных: были внедрены формальные проверки на уровне операторов ЭДО и реализованы механизмы отказа в приеме документов при нарушении формата. Это потребовало от организаций адаптации своих учетных систем под новые требования и обучения персонала работе с электронными форматами УПД.

Рекомендуется использовать актуальные версии программного обеспечения, поддерживающие автоматическую генерацию УПД в формате XML и интеграцию с ЭДО. Для минимизации рисков следует проводить регулярный аудит структуры создаваемых документов и проверку корректности их передачи через оператора связи.

Основные изменения в нормативных актах по УПД

С 1 июля 2021 года вступили в силу обновления, закреплённые в постановлении Правительства РФ № 875 от 19 июня 2021 года. Документ утвердил формат универсального передаточного документа (УПД), разработанный ФНС, в качестве обязательного для применения в рамках электронного документооборота между организациями и ИП.

Ключевым изменением стало введение формата УПД версии 1.2, предусматривающего унификацию первичных и счет-фактурных реквизитов. Это позволило участникам оборота отказаться от параллельного оформления двух отдельных документов. Также появился функционал двусторонней подписи, что значительно усилило юридическую значимость документа.

Федеральный закон № 476-ФЗ от 29 декабря 2020 года закрепил возможность использования электронного УПД в качестве единственного доказательства сделки, при условии соблюдения формата, утверждённого ФНС. Это изменение устранило правовую неопределённость, ранее возникшую при спорах в суде.

Изменения коснулись и регламента обмена: приказ ФНС № ЕД-7-26/736@ от 19 июля 2021 года обязал использовать формат, поддерживающий машиночитаемую структуру, что обеспечило автоматизацию обработки документов у операторов ЭДО и получателей.

Указания Минфина от 22 апреля 2021 года уточнили требования к реквизитам УПД, особенно в части применения его в налоговом учёте. Были детализированы поля, обязательные к заполнению, включая ИНН и КПП контрагентов, вид операции и код вида документа.

Рекомендация для участников оборота: обеспечить актуализацию программных решений в части поддержки формата УПД 1.2, проверить корректность встроенной электронной подписи и соблюдать требования к архивации подписанных экземпляров. Несоблюдение новых регламентов может привести к отказу в вычете НДС и налоговым рискам.

Практические шаги для интеграции УПД в бизнес-процессы

Для корректной интеграции универсального передаточного документа в действующие процессы компании необходимо поэтапное внедрение с учётом технических и организационных аспектов. Ниже представлены конкретные действия, направленные на адаптацию УПД в системе документооборота.

- Анализ текущего документооборота. Проверьте, какие документы используются при отгрузке, учёте и согласовании сделок. Определите, какие из них можно заменить УПД без изменения юридически значимых этапов.

- Выбор формата УПД. Решите, будет ли использоваться УПД с функцией счета-фактуры или без неё. Это зависит от потребностей в НДС-документообороте и учётной политике компании.

- Настройка учётной системы. В 1С или другой ERP-системе необходимо включить поддержку УПД. Для этого может потребоваться установка обновлений, настройка шаблонов и регистров учёта.

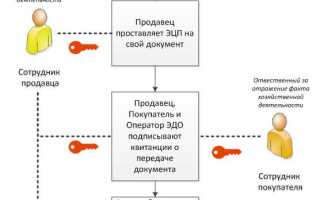

- Организация юридически значимого электронного документооборота. Заключите договор с оператором ЭДО, обеспечьте наличие квалифицированных ЭЦП у всех подписантов и настройте маршруты подписания.

- Обновление регламентов и инструкций. Перепишите внутренние инструкции: кто формирует УПД, кто его подписывает, в какие сроки и в каком порядке он передаётся контрагентам и в архив.

- Обучение сотрудников. Проведите обучение для бухгалтеров, менеджеров по продажам и логистики. Особое внимание следует уделить различиям между УПД и традиционной связкой «счёт-фактура + накладная».

- Пилотный запуск с ключевыми контрагентами. Выберите 2–3 контрагента и протестируйте обмен УПД в реальных условиях. Выявленные ошибки и затруднения помогут откорректировать процесс до массового внедрения.

- Контроль и аудит. После запуска необходимо проводить регулярные проверки на предмет корректности формирования, подписания и хранения УПД. Это позволит избежать налоговых рисков.

Соблюдение этих шагов позволяет не только выполнить нормативные требования, но и повысить прозрачность и управляемость документооборота внутри организации.

Риски и преимущества внедрения УПД для предприятий

Однако переход на УПД требует доработки ИТ-систем и обучения персонала: без адаптации софта возможны ошибки в формировании и передаче документов, что чревато штрафами от налоговых органов. По статистике ФНС, более 15% компаний сталкиваются с техническими сложностями в первые 6 месяцев после внедрения.

Использование УПД улучшает контроль за цепочкой поставок за счёт автоматизации сверки товаров и платежей, уменьшая количество спорных ситуаций до 40%. В то же время, при недостаточном внимании к нормативным требованиям, возможны риски блокировки операций или некорректного отражения НДС в отчетности.

Для минимизации рисков рекомендуется внедрять УПД поэтапно, начиная с пилотных подразделений, и параллельно проводить обучение бухгалтеров и менеджеров. Регулярный аудит правильности формирования УПД и использование специализированных сервисов снижают вероятность ошибок и ускоряют интеграцию в бизнес-процессы.

Какие компании обязаны использовать УПД с 2021 года

С 1 июля 2021 года обязательное применение универсального передаточного документа (УПД) распространяется на всех налогоплательщиков, ведущих электронный документооборот с контрагентами по 54-ФЗ и 402-ФЗ. В первую очередь это касается компаний, применяющих упрощённую систему налогообложения (УСН), патентную систему (ПСН), а также тех, кто работает с плательщиками НДС.

Обязаны использовать УПД организации и ИП, которые выставляют счета-фактуры и первичные документы в электронном виде, независимо от системы налогообложения. Это касается как продавцов, так и покупателей товаров и услуг.

Компании, ведущие деятельность с государственными и муниципальными заказчиками, обязаны применять УПД при оформлении договоров и актов оказанных услуг в рамках контрактной системы.

Для компаний с большой интенсивностью документооборота внедрение УПД помогает унифицировать процесс, снизить вероятность ошибок и ускорить согласование документов. Рекомендуется заранее интегрировать УПД в бухгалтерские и ERP-системы, чтобы обеспечить автоматическую генерацию и обмен корректно заполненными документами.

Исключение составляют организации, которые не ведут электронный документооборот и используют исключительно бумажные документы, однако даже для них применение УПД становится предпочтительным в целях соответствия законодательным требованиям и повышения прозрачности учёта.

Сравнение УПД с предыдущими формами документооборота

Универсальный передаточный документ (УПД) заменил сразу несколько документов: счет-фактуру и товарную накладную. Ранее их оформление велось отдельно, что увеличивало количество ошибок при согласовании и дублирование данных. УПД объединяет информацию о стоимости, налогах и отгрузке в одном документе.

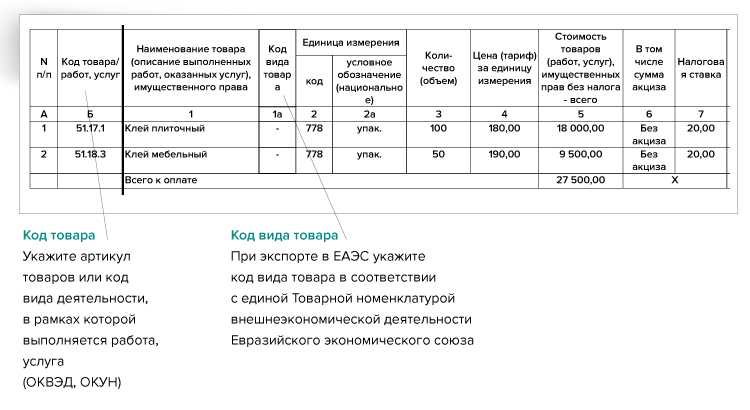

В отличие от классических счетов-фактур, УПД содержит полную детализацию товаров и услуг с указанием количественных и качественных характеристик. Это упрощает сверку данных между продавцом и покупателем и снижает вероятность споров.

С точки зрения налогового контроля, использование УПД обеспечивает одновременное выполнение требований по бухгалтерскому и налоговому учету, что раньше требовало подачи нескольких документов в разные органы. Это сокращает временные затраты на подготовку отчетности.

Внедрение УПД позволяет автоматизировать обмен документами через электронные системы, уменьшая бумажный документооборот и исключая физические ошибки, характерные для прежних форм. Такой переход особенно выгоден предприятиям с большим объемом операций.

Для успешного перехода на УПД рекомендуется обновить программное обеспечение и провести обучение сотрудников, чтобы избежать ошибок при формировании и подписании новых документов. Контроль верного заполнения УПД снизит риски налоговых претензий и повысит прозрачность учета.

Вопрос-ответ:

С какого года в России официально разрешено использование универсального передаточного документа (УПД)?

Универсальный передаточный документ начал применяться в документообороте с 1 июля 2017 года. С этого момента организации получили возможность использовать один документ, который совмещает функции счета-фактуры и товарной накладной. Это упростило оформление операций и снизило количество бумажных документов.

Какие нормативные акты определяют год начала применения УПД и его правовой статус?

Правила применения УПД закреплены в Приказе Федеральной налоговой службы № ММВ-7-15/485@ от 14 апреля 2017 года, который утвердил форму и порядок использования универсального передаточного документа. Также регулирующие моменты содержатся в Налоговом кодексе РФ и Постановлении Правительства РФ, где установлены условия признания УПД действительным документом при передаче товаров и услуг.

Были ли обязательные сроки, с которых все компании должны были перейти на использование УПД?

С 1 июля 2017 года применение УПД стало возможным, но обязательным оно не было. Впоследствии для некоторых категорий налогоплательщиков и в определенных сферах документооборота переход на УПД был рекомендован или фактически принят как стандарт. Однако на сегодняшний день полный переход на УПД остается добровольным, и компании могут использовать традиционные формы документов, если это не противоречит законодательству.

Какие преимущества получил бизнес с момента внедрения УПД в 2017 году?

Основным преимуществом стала значительная экономия времени и ресурсов за счет объединения нескольких документов в один. УПД сокращает количество ошибок при оформлении, упрощает учет и отчетность, снижает затраты на бумагу и хранение документов. Кроме того, использование УПД облегчает электронный документооборот, что ускоряет взаимодействие между контрагентами.

Как изменился документооборот после начала применения УПД в части электронных документов?

Внедрение УПД способствовало развитию электронного документооборота, поскольку этот документ удобно использовать в электронном виде с применением электронной подписи. С момента начала его применения компании получили возможность значительно сократить бумажный документооборот, повысить прозрачность и скорость обмена информацией. Электронный УПД стал стандартом для автоматизации процессов учета и контроля, что упрощает аудит и взаимодействие с налоговыми органами.

С какого года в России официально разрешено использовать Универсальный Передаточный Документ (УПД) в деловом документообороте?

Универсальный Передаточный Документ был официально введён в России с 1 января 2019 года. С этой даты организации получили право применять УПД вместо традиционных первичных документов, таких как накладные и счета-фактуры, что позволило упростить процесс оформления сделок и снизить количество бумажного документооборота.

Какие изменения в законодательстве повлияли на начало использования УПД и с какого момента компании обязаны применять этот документ?

Применение Универсального Передаточного Документа стало возможным после внесения изменений в Налоговый кодекс РФ и правила бухгалтерского учёта, утверждённых Федеральным законом от 27.07.2010 № 229-ФЗ и постановлениями Правительства РФ. С 1 января 2019 года все предприятия, ведущие электронный документооборот, получили возможность переходить на УПД. С 2021 года некоторые категории компаний, например, крупные налогоплательщики, обязаны использовать УПД при оформлении расчетов с контрагентами, что закреплено в приказах ФНС и Минфина. Это снизило количество ошибок при оформлении документов и ускорило процессы взаиморасчетов.