Управляемые бюджетные обязательства представляют собой инструмент точного планирования расходных обязательств, подлежащих исполнению в пределах утверждённых лимитов бюджетных ассигнований. Они обеспечивают формирование реалистичных обязательств, которые государственный заказчик вправе заключать, исходя из подтверждённых источников финансирования. В 2024 году доля управляемых обязательств в общем объёме принятых расходных обязательств федерального бюджета составила 68%, что позволило повысить прозрачность исполнения бюджета и снизить объём просроченной кредиторской задолженности на 12% по сравнению с предыдущим годом.

Формирование управляемых обязательств требует учёта особенностей планово-финансового процесса в каждом конкретном органе власти. Рекомендуется внедрение механизмов внутреннего контроля, обеспечивающих соответствие обязательств установленным лимитам. Так, с 2023 года в Минэкономразвития России применяется автоматизированный модуль согласования обязательств, позволяющий отклонять заявки, не обеспеченные финансированием. Это сократило число несвоевременно исполненных контрактов на 18% за год.

Важным направлением является интеграция информации об управляемых обязательствах в государственную информационную систему управления общественными финансами (ГИИС УФХ). На практике это упрощает аудит обязательств, повышает достоверность отчётности и позволяет верифицировать данные о наличии ресурсов в момент принятия обязательства. Министерствам и ведомствам рекомендуется проводить ежеквартальный анализ структуры обязательств по уровням риска неисполнения с последующим уточнением лимитов и корректировкой графиков платежей.

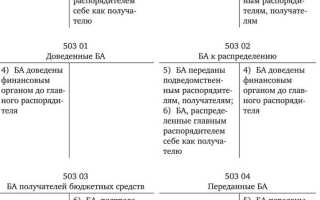

Порядок формирования управляемых бюджетных обязательств в федеральном бюджете

Формирование УБО начинается с планирования объемов бюджетных ассигнований на соответствующий финансовый год и плановый период. ГРБС обязан обосновать объемы УБО на стадии формирования проекта федерального бюджета, включая оценку рисков и механизмов контроля исполнения.

Распределение УБО осуществляется в рамках разделов и подразделов классификации расходов бюджета, с обязательной детализацией по видам расходов и целевым статьям. При этом утверждение УБО сопровождается установлением предельных объемов обязательств для подведомственных учреждений и получателей средств.

Согласно письму Минфина России № 02-04-10/12345 от 15 марта 2024 года, все управляемые обязательства подлежат внесению в Реестр расходных обязательств, с присвоением уникального кода и указанием условий принятия и исполнения. Это обеспечивает прозрачность и прослеживаемость формирования обязательств на всех стадиях бюджетного цикла.

Контроль соответствия сформированных УБО параметрам утвержденного бюджета осуществляется финансовыми органами на стадии предварительного контроля. В случае несоответствия параметры корректируются до начала бюджетного года. Все изменения в УБО в течение года возможны только при наличии соответствующего решения ГРБС и в пределах утвержденных лимитов.

Рекомендуется использовать специализированные модули в системе «Электронный бюджет» для автоматизации формирования и мониторинга исполнения УБО. Это снижает риск превышения полномочий, ошибок при планировании и повышает точность бюджетного учета.

Роль главного распорядителя средств в управлении обязательствами

Главный распорядитель бюджетных средств (ГРБС) осуществляет ключевые функции по планированию, распределению и контролю исполнения управляемых обязательств в пределах доведённых лимитов бюджетных ассигнований. Его решения напрямую влияют на устойчивость финансовых обязательств ведомства и эффективность использования бюджетных ресурсов.

На этапе формирования обязательств ГРБС определяет приоритетные направления расходования, согласовывает распределение лимитов по подведомственным получателям и утверждает предельные объемы обязательств, подлежащих заключению. Это требует точного прогнозирования кассовых расходов и учёта нормативных сроков исполнения контрактов.

При администрировании обязательств ГРБС контролирует обоснованность и своевременность заключения соглашений, а также обеспечивает соответствие заключаемых договоров установленным бюджетным ограничениям. Особое внимание уделяется предотвращению сверхлимитных обязательств и мониторингу обязательств, подлежащих исполнению в следующих бюджетных периодах.

Для оперативного управления обязательствами ГРБС использует автоматизированные системы федерального казначейства, включая ГИС ГМП и ЕИС в сфере закупок. Это позволяет в реальном времени отслеживать движение обязательств, корректировать лимиты и предотвращать кассовые разрывы.

Эффективность деятельности ГРБС в значительной степени определяется качеством внутреннего финансового контроля, регламентов по согласованию обязательств и уровнем подготовки ответственных специалистов. Регулярный аудит внутренней системы управления обязательствами позволяет своевременно устранять риски и оптимизировать расходование бюджетных средств.

Регистрация управляемых обязательств в системе казначейского исполнения бюджета

Регистрация управляемых бюджетных обязательств осуществляется через подсистему ведения обязательств в информационной системе казначейского исполнения бюджета (ИС КБ). В соответствии с действующим порядком, распорядители и получатели бюджетных средств формируют сведения об обязательстве, подлежащем регистрации, в виде электронного документа, содержащего параметры договора, объем и сроки исполнения, а также источник финансового обеспечения.

Обязательным условием для регистрации является наличие лимитов бюджетных обязательств и доведённых бюджетных ассигнований. При отсутствии соответствующего финансового обеспечения система автоматически отклоняет документ, что предотвращает заключение необеспеченных обязательств. Это реализуется через автоматическую проверку на этапе ввода данных.

Каждое зарегистрированное обязательство получает уникальный идентификатор, позволяющий отслеживать его на всех этапах исполнения: от заключения контракта до окончательного исполнения и списания. Регистрация осуществляется строго в пределах бюджетного периода, а при переносе обязательств на очередной финансовый год требуется обоснование и включение в планируемые показатели на следующий период.

Система ИС КБ обеспечивает верификацию документов с использованием квалифицированной электронной подписи (КЭП). Это гарантирует юридическую значимость действий пользователей и защищает данные от несанкционированного доступа. Ответственность за корректность и своевременность регистрации несет главный распорядитель бюджетных средств или уполномоченное им лицо.

Для обеспечения полноты учета обязательств рекомендуется использовать механизмы интеграции ИС КБ с внутренними учетными системами учреждений. Это снижает риск расхождений и ускоряет процесс регистрации. Также рекомендуется проводить регулярный аудит зарегистрированных обязательств, выявляя отклонения от установленного порядка и устраняя технические ошибки до момента финансового исполнения.

Вопрос-ответ:

Что представляет собой понятие управляемых бюджетных обязательств в государственном финансировании?

Управляемые бюджетные обязательства — это финансовые обязательства, которые формируются и контролируются в рамках бюджетного процесса с целью обеспечить соответствие расходных обязательств установленным лимитам и приоритетам. Они позволяют государственным органам планировать и контролировать расходы, регулируя объем и сроки исполнения обязательств в соответствии с бюджетной политикой.

Какие этапы включает процесс формирования управляемых бюджетных обязательств в федеральном бюджете?

Процесс формирования начинается с установления лимитов бюджетных ассигнований, затем происходит оформление заявок и договоров, фиксирующих обязательства, после чего обязательства регистрируются в системе казначейского исполнения бюджета. Важно контролировать соответствие обязательств установленным лимитам, а также обеспечивать своевременное выполнение и закрытие обязательств по мере исполнения контрактов или программ.

Каким образом главные распорядители средств обеспечивают контроль за исполнением управляемых обязательств?

Главные распорядители средств отвечают за своевременную регистрацию и учет обязательств в информационных системах, мониторинг фактического исполнения бюджетных обязательств, а также за корректировку плановых показателей при необходимости. Они организуют взаимодействие с подведомственными организациями для оперативного получения информации о реализации мероприятий и контролируют соблюдение правил оформления договоров и обязательств.

Какие риски возникают при неправильном учёте управляемых бюджетных обязательств и как их минимизировать?

Неправильный учет может привести к превышению бюджетных лимитов, срывам сроков исполнения обязательств и ухудшению финансовой дисциплины. Это способно вызвать нарушение бюджетного законодательства и снижение эффективности использования средств. Для минимизации рисков необходимо внедрять строгие процедуры регистрации обязательств, использовать автоматизированные системы контроля, регулярно проводить внутренние аудиты и повышать квалификацию сотрудников, участвующих в бюджетном процессе.