В соответствии со статьёй 807 Гражданского кодекса РФ, договор займа заключается между двумя сторонами: заимодавцем и заемщиком. Заимодавец – это лицо (физическое или юридическое), которое передаёт другому лицу деньги или вещи, определённые родовыми признаками. Заемщик – сторона, принимающая имущество с обязательством возврата в указанный срок и на оговорённых условиях.

Юридически значимым моментом является то, что договор займа может быть как возмездным, так и безвозмездным. Если в документе указано начисление процентов, заемщик обязан вернуть сумму займа вместе с процентами. В противном случае договор считается беспроцентным (если речь не идёт о профессиональной деятельности заимодавца, например, банковском кредите).

Для физических лиц ГК РФ предусматривает, что сумма займа, превышающая 10 000 рублей, должна быть подтверждена письменным договором. Отсутствие письменной формы лишает заимодавца возможности ссылаться на свидетельские показания в случае судебного спора. Рекомендуется оформлять расписку даже при передаче денежных средств между знакомыми, чтобы зафиксировать факт займа, его сумму, срок и условия возврата.

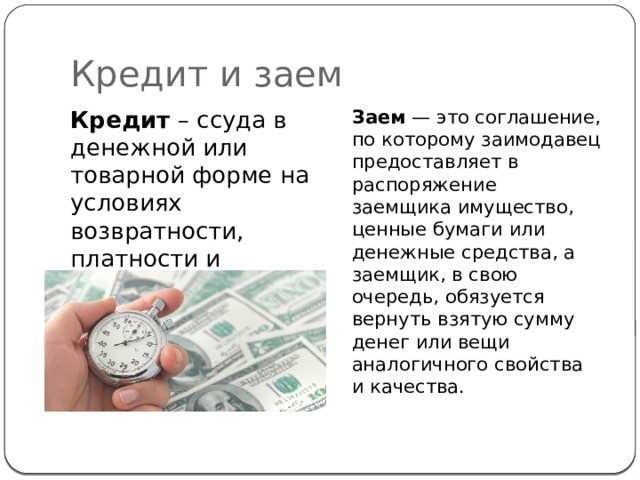

Важно понимать различие между займом и кредитом. Кредит, согласно статье 819 ГК РФ, предоставляется только кредитными организациями, в то время как займ может быть выдан любым дееспособным лицом. Это различие определяет правовой режим отношений и допустимые формы защиты интересов сторон.

Кто может быть заемщиком и заимодавцем: юридические и физические лица

В роли заемщика может выступать как физическое, так и юридическое лицо. Для физического лица требуется наличие полной дееспособности, то есть достижение 18 лет и отсутствие ограничений по суду. Несовершеннолетние могут брать займы только с согласия законных представителей либо через эмансипацию.

Юридические лица вправе быть заемщиками при условии, что это предусмотрено их уставом или не противоречит целям деятельности. Коммерческие организации получают займы без ограничений, тогда как некоммерческие обязаны обосновать соответствие займа своей уставной цели.

Заимодавцем может быть любое физическое лицо с дееспособностью, в том числе индивидуальный предприниматель. Ограничений на сумму займа между гражданами закон не устанавливает, но сделки на сумму свыше 10 000 рублей должны быть оформлены письменно (п. 1 ст. 808 ГК РФ).

Юридическое лицо может выступать заимодавцем, если это входит в сферу его деятельности либо оформляется как разовая сделка. Для микрофинансовых организаций и банков требуется наличие лицензии. Без нее организация вправе предоставлять займы только своим сотрудникам или участникам, если это не нарушает закон о противодействии легализации доходов.

При оформлении займа между юридическим и физическим лицом важно учесть налогообложение процентов, НДФЛ или налог на прибыль, а также необходимость регистрации договора в бухгалтерии организации. Игнорирование этих аспектов приводит к штрафам и доначислениям.

Какие документы подтверждают заемные отношения

Договор займа – основной документ, подтверждающий заемные отношения. Он должен содержать сумму займа, сроки возврата, порядок передачи средств, проценты (если предусмотрены), а также подписи сторон. При сумме займа от 10 000 рублей договор составляется в письменной форме в соответствии со статьей 808 ГК РФ.

Расписка служит доказательством факта передачи денежных средств. Она оформляется от руки заемщиком с указанием даты, суммы, данных сторон и подписи. Расписка может выступать как самостоятельный документ, если договор не заключен отдельно.

Банковские документы, включая платежные поручения, выписки по счету, квитанции о переводе или перевод в мобильном банке, подтверждают факт передачи денежных средств. Особенно важны при безналичном расчете – они фиксируют дату и сумму перевода, а также получателя.

Нотариальное удостоверение не является обязательным, но при наличии повышает юридическую силу документа. Нотариус может удостоверить как сам договор, так и подпись на расписке, что затрудняет оспаривание документа в суде.

Переписка в мессенджерах, e-mail или СМС может подтверждать намерения сторон и детали сделки, если содержат конкретные сведения: сумму, сроки, согласие сторон. Эти данные используются в качестве дополнительных доказательств при рассмотрении споров.

Для защиты интересов сторон важно хранить оригиналы всех документов, связанных с передачей и возвратом займа, включая договор, расписку и подтверждения переводов. Электронные копии следует архивировать с указанием даты создания.

Права и обязанности заемщика по договору займа

Заемщик обязан возвратить сумму займа в срок, указанный в договоре. При отсутствии срока возврат осуществляется в течение 30 дней с момента требования заимодавца (статья 810 ГК РФ).

Если договор содержит условие о начислении процентов, заемщик уплачивает их в размере и порядке, установленном договором. Проценты начисляются со дня получения суммы займа до дня ее возврата (статья 809 ГК РФ).

Заемщик вправе получить письменное подтверждение передачи денежных средств. Без документа, подтверждающего получение займа, заимодавец может столкнуться с отказом суда в удовлетворении иска.

Заемщик имеет право досрочно вернуть долг, если договором это не запрещено. При досрочном возврате процентов уплачиваются только за фактический срок пользования деньгами.

При нарушении сроков возврата возникает обязанность уплаты процентов за пользование чужими средствами в размере, установленном статьей 395 ГК РФ, если договор не предусматривает иной ответственности.

Заемщик несет риск утраты займа, если деньги были переданы третьему лицу без согласия заимодавца. Все обязательства по договору сохраняются до полного возврата займа и уплаты процентов.

Заемщик может оспорить условия договора, нарушающие его права, если они противоречат императивным нормам закона. Например, чрезмерно высокая процентная ставка может быть признана кабальной сделкой (статья 179 ГК РФ).

Ответственность заимодавца перед заемщиком

Заимодавец несёт ответственность перед заемщиком в рамках договора займа, заключённого в соответствии с положениями главы 42 Гражданского кодекса РФ. Его обязанность – передать сумму или имущество, предусмотренное договором, в срок и на условиях, зафиксированных в документе. Непередача или частичная передача предмета займа влечёт последствия, предусмотренные статьёй 393 ГК РФ – возмещение убытков, вызванных нарушением обязательства.

Если заимодавец передаёт имущество ненадлежащего качества, заемщик вправе потребовать его замены или отказаться от исполнения договора, ссылаясь на статью 518 ГК РФ. При просрочке передачи денежных средств заимодавец уплачивает проценты за пользование чужими денежными средствами на основании статьи 395 ГК РФ. Размер процентов может быть определён договором или рассчитываться по ключевой ставке ЦБ РФ.

При наличии в договоре условий, ущемляющих права заемщика, такие положения признаются недействительными согласно статье 168 ГК РФ. Также заимодавец несёт ответственность за неразглашение или неправомерное использование персональных данных заемщика, если договор предусматривает их обработку – в соответствии с Федеральным законом №152-ФЗ.

Если заимодавец нарушает обязательство по передаче займа, заемщик вправе обратиться в суд с иском о понуждении к исполнению обязательства в натуре, требовании убытков и процентов. Практика показывает, что суды удовлетворяют подобные иски при наличии письменного договора и подтверждения факта нарушения условий.

Когда заем считается возвращённым по закону

Заем признается возвращённым с момента фактического исполнения обязательства заемщиком в полном объеме, установленном договором или законом. В случае денежных займов возврат должен быть произведен путем передачи денежных средств заимодавцу или зачислением на указанный им счет.

Если заем предоставлен в натуральной форме, возвратом считается передача того же рода, количества и качества имущества, что и указано в договоре, без существенных дефектов, снижений или утрат.

Возврат займа считается завершенным с момента передачи предмета займа заимодавцу или его уполномоченному представителю, если иное не предусмотрено договором.

При безналичном возврате необходимо подтверждение зачисления суммы займа на счет заимодавца. Квитанция, банковская выписка или иной документ, подтверждающий исполнение обязательства, признаются доказательством возврата.

Заем может считаться возвращённым и при зачете требований, если стороны согласовали такой порядок и заимодавец подтвердил принятие зачета.

В случае задержки возврата заимодавец вправе требовать уплаты процентов за пользование займом или пени, если это предусмотрено договором или законом.

Возврат займа по закону прекращает обязательства заемщика и снимает любые требования заимодавца, если не существуют дополнительные условия по договору или закону.

Как оспорить договор займа в суде

Оспаривание договора займа возможно при наличии юридических оснований, подтверждённых доказательствами. Основные причины для признания договора недействительным:

- отсутствие согласия одной из сторон (принуждение, обман, мошенничество);

- недостаточная дееспособность заемщика или заимодавца на момент заключения договора;

- нарушение обязательной письменной формы договора (если сумма займа превышает 10 000 рублей);

- несоблюдение законных ограничений или запретов, например, займа на запрещённые цели;

- нарушение требований о содержании договора (отсутствие существенных условий).

Для подачи иска необходимо собрать следующие документы:

- копию договора займа;

- доказательства факта займа (квитанции, расписки, переписка);

- доказательства нарушения прав или условий договора;

- справки, подтверждающие дееспособность сторон;

- иные документы, подтверждающие обстоятельства дела.

Пошаговый алгоритм оспаривания:

- Подать исковое заявление в суд по месту жительства ответчика или месту исполнения договора.

- Чётко сформулировать основания для признания договора недействительным или не подлежащим исполнению.

- Приложить доказательства, подтверждающие нарушения.

- При необходимости запросить проведение судебной экспертизы, например, почерковедческой или финансовой.

- Участвовать в судебных заседаниях, представлять аргументы и возражения.

- Ожидать вынесения решения суда, которое может быть обжаловано в апелляционном порядке.

Важно учитывать, что исковая давность по требованиям, связанным с договором займа, составляет три года. Пропуск срока может стать основанием для отказа в иске.

Для повышения шансов на успех рекомендуется привлекать юриста, специализирующегося на долговых спорах, и тщательно документировать все этапы взаимодействия между сторонами.

Вопрос-ответ:

Кто по закону считается заемщиком?

Заемщик — это лицо, которое получает имущество или деньги от другого лица с обязательством вернуть такое же количество или аналогичный эквивалент через определённый срок или по требованию. Закон определяет заемщика как сторону, принимающую на себя обязательства по возврату займа.

Какова роль заимодавца в кредитных отношениях?

Заимодавец — это лицо, передающее имущество или деньги заемщику. Его задача заключается в предоставлении займа, то есть передаче определённых ценностей с ожиданием их возврата. Право заимодавца — требовать возврата суммы или имущества согласно договору или закону.

Какие обязательства возникают у заемщика после получения займа?

После получения займа заемщик обязан вернуть точно такое же количество денег или вещи того же рода и качества, которые он получил. Возврат должен быть произведён в срок, указанный в договоре, либо по требованию заимодавца, если сроки не определены. Важно помнить, что несоблюдение этих обязательств может привести к юридическим последствиям.

Можно ли заемщику отказаться возвращать займ досрочно?

Закон не запрещает заемщику вернуть займ раньше установленного срока, если иное не предусмотрено договором. Досрочный возврат возможен и зачастую приветствуется, так как уменьшает финансовую нагрузку. Однако иногда договором может быть оговорен запрет на досрочное погашение, и это следует учитывать.

Чем отличается заемщик от должника?

Заемщик — это сторона, которая получила имущество или деньги в долг с обязательством вернуть их. Должник — более широкое понятие, означающее лицо, имеющее обязанность выполнить определённое обязательство, например, выплатить долг, исполнить договорные условия. Все заемщики являются должниками, но не все должники — заемщиками.