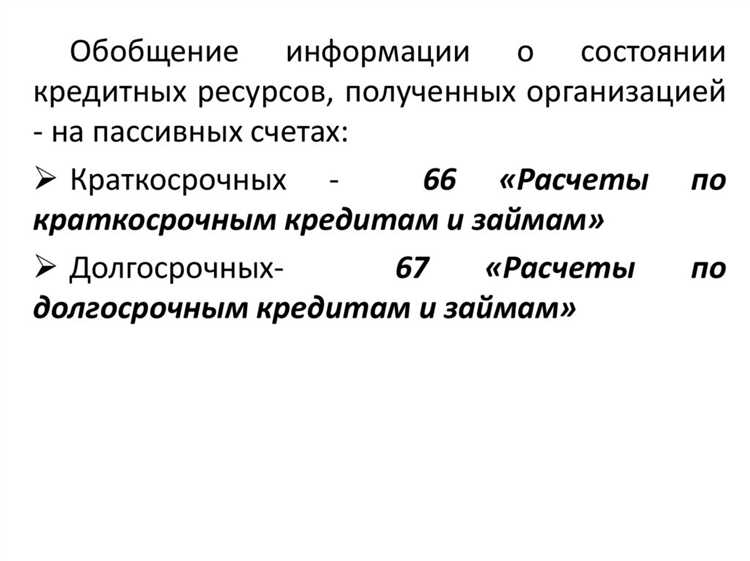

Займы, оформленные организацией, отражаются в бухгалтерском учете по конкретным счетам в зависимости от роли предприятия – заемщика или кредитора. В случае получения займа основным является счет 66 «Расчеты по краткосрочным займам и кредитам» либо 67 «Расчеты по долгосрочным займам и кредитам». Выбор счета зависит от срока, на который привлекаются средства. Указание правильного субсчета важно для корректного отражения обязательств и расчёта процентов.

При выдаче займа другой организации используется счет 58 «Финансовые вложения», а для начисления процентов – 91 «Прочие доходы и расходы». Ведение учета требует точной фиксации условий договора займа, включая размер, срок, процентную ставку и способ возврата средств. Несоблюдение этих условий может привести к налоговым рискам и искажениям в финансовой отчетности.

Важно документально подтверждать каждую операцию: договор займа, график платежей, акты сверки, платежные поручения. Учет процентов осуществляется по методу начисления с использованием субсчетов счета 66 или 67. Своевременное и корректное отражение таких операций обеспечивает достоверность финансовой отчетности и соответствие требованиям налогового и бухгалтерского законодательства.

На каком счете учитывать полученные займы

Полученные организацией займы в бухгалтерском учете отражаются на счете 66 «Расчеты по краткосрочным кредитам и займам» или счете 67 «Расчеты по долгосрочным кредитам и займам». Выбор счета зависит от срока возврата обязательства. Если заем подлежит погашению в течение 12 месяцев после отчетной даты, используется счет 66. При сроке более года применяется счет 67.

Аналитический учет по этим счетам ведется по каждому договору займа отдельно. Важно фиксировать кредитора, сумму, дату получения, процентную ставку, срок возврата и начисленные проценты. Это позволяет точно отслеживать обязательства и своевременно отражать финансовые расходы.

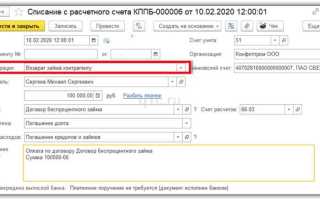

Сумма полученного займа отражается по кредиту счета 66 или 67 и дебету счета 51 «Расчетные счета» или другого счета учета поступления денежных средств. При этом договор займа должен быть оформлен в письменной форме и содержать все необходимые реквизиты для надлежащего учета.

Если заем предоставлен без процентов, отражение осуществляется по номинальной сумме. В случае процентного займа расходы по процентам учитываются отдельно на счете 91.02 «Прочие расходы» или Interest Expense (в международной отчетности), в зависимости от учетной политики организации.

Погашение займа отражается по дебету счета 66 или 67 и кредиту счета 51. Если сумма займа погашается досрочно, необходимо отразить корректировку процентных расходов, если это предусмотрено условиями договора.

Как отражать уплату процентов по займу в учете

Проценты по полученным займам учитываются как расходы организации и подлежат отражению на счете 91.02 «Прочие расходы» либо 66.03 или 67.03 – в зависимости от краткосрочности или долгосрочности обязательства, если применяется аналитический учет по процентам.

Отражение процентов зависит от условий договора и периода начисления:

- Если проценты начисляются ежемесячно – сумма отражается на основании расчетного документа (графика, акта, выписки банка).

- Если проценты уплачиваются одновременно с погашением основного долга – они распределяются по периодам начисления с помощью проводок.

Основные бухгалтерские проводки при уплате процентов:

- Начислены проценты за пользование займом:

Дт 91.02 – Кт 66.03 (или 67.03)

- Уплачены проценты за заем:

Дт 66.03 (или 67.03) – Кт 51

Если заем получен для финансирования инвестиционного проекта или создания внеоборотного актива, проценты могут капитализироваться в его первоначальную стоимость. В этом случае используется счет 08 с последующим переносом на 01:

- Начислены проценты, подлежащие капитализации:

Дт 08 – Кт 66.03 (или 67.03)

- Уплачены проценты:

Дт 66.03 (или 67.03) – Кт 51

Организация обязана проверять соответствие начисленных процентов условиям договора займа, контролировать периодичность отражения расходов, а также их обоснованность для целей налогообложения. Если расходы не признаны экономически обоснованными, они не уменьшают налоговую базу по налогу на прибыль.

При операциях в иностранной валюте необходимо учитывать курсовые разницы, возникающие при оплате процентов. Эти разницы включаются в состав прочих доходов или расходов на счетах 91.01 и 91.02 соответственно.

Когда и как переносить займ из краткосрочных в долгосрочные обязательства

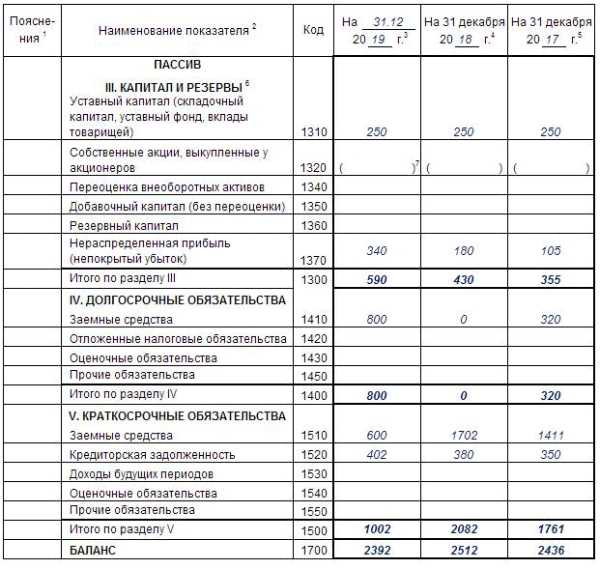

Перенос займа из краткосрочных в долгосрочные обязательства осуществляется при наличии документального подтверждения изменения срока погашения. Согласно пункту 66 Положения по бухгалтерскому учету №34н, обязательства классифицируются как краткосрочные, если срок их исполнения составляет менее 12 месяцев с отчетной даты. При продлении срока возврата более чем на год, обязательство переводится в долгосрочные.

Основанием для переноса служит дополнительное соглашение к договору займа, в котором зафиксирован новый срок возврата. Без такого соглашения перераспределение невозможно. Срок пересмотра – дата подписания соглашения или отчетная дата, если оно оформлено до конца отчетного периода.

Бухгалтерская запись при переносе займа отражается следующим образом:

| Операция | Дебет | Кредит |

|---|---|---|

| Перевод суммы займа из краткосрочной задолженности в долгосрочную | 66 | 67 |

Если займ был ранее отражен на счете 66 «Расчеты по краткосрочным займам и кредитам», после продления срока он переносится на счет 67 «Расчеты по долгосрочным займам и кредитам». В аналитике важно сохранить детализацию по каждому договору: контрагент, дата заключения, срок действия, процентная ставка, график платежей.

На практике перенос проводится в момент изменения условий договора, но не позднее отчетной даты. Если соглашение оформлено после отчетной даты, классификация обязательства в отчетности не изменяется. В этом случае изменение срока отражается в пояснениях к бухгалтерской отчетности как событие после отчетной даты.

Учет курсовых разниц по займам в иностранной валюте

Займы, полученные в иностранной валюте, отражаются в бухгалтерском учете в рублевом эквиваленте по курсу Банка России на дату получения средств. На последующие отчетные даты и дату погашения задолженности осуществляется перерасчет остатка по займу по текущему официальному курсу, установленному на соответствующую дату.

Курсовые разницы возникают в результате изменения официального курса валюты по отношению к рублю. Они признаются в составе прочих доходов или расходов в зависимости от направления изменения курса. При увеличении курса валюты по отношению к дате получения займа образуется отрицательная курсовая разница, при снижении – положительная.

Счет учета курсовых разниц – 91 «Прочие доходы и расходы». Начисление осуществляется проводками:

– при увеличении валютного обязательства: Дт 91.2 Кт 66 (67);

– при уменьшении валютного обязательства: Дт 66 (67) Кт 91.1.

Переоценка обязательств по займу производится на каждую отчетную дату: конец месяца, квартала и года. Также переоценка обязательна при полном или частичном погашении займа. Используется курс, действующий на дату переоценки. В бухгалтерской справке фиксируется сумма пересчета и ее влияние на финансовый результат.

Курсовые разницы не корректируют первоначальную стоимость полученных активов, приобретенных за счет валютного займа, и не относятся на расходы по займам. Они отражаются обособленно, не включаются в расчет налогооблагаемой базы по налогу на прибыль, если признаны внереализационными доходами или расходами в целях налогового учета.

Какие проводки формируются при возврате займа

При возврате займа отражается списание задолженности по основному долгу и, при необходимости, уплата процентов. В бухгалтерском учете основная проводка – Дт 51 (касса или расчетный счет) и Кт 66 или 67 (зависит от вида займа: краткосрочный или долгосрочный).

Если заем возвращается частично, сумма на счете задолженности уменьшается пропорционально возврату, отражается проводка Дт 66/67 на сумму возвращенного займа и Кт 51 – списание денежных средств.

Уплата процентов оформляется отдельно: Дт 91-2 – расходы по процентам, Кт 51 – списание денежных средств.

Если займ выдан в иностранной валюте, при возврате необходимо учитывать курсовые разницы. Курсовые разницы отражаются по дебету или кредиту счета 91-2, в зависимости от направления изменения курса.

В случае досрочного возврата займа обязательна сверка с условиями договора, чтобы корректно отразить сумму основного долга и начисленных процентов.

Как учитывать заем между взаимозависимыми организациями

Заем между взаимозависимыми организациями отражается с учетом особенностей, связанных с контролем и взаимными отношениями. Суммы займа учитываются на счете 66 «Расчеты по краткосрочным и долгосрочным кредитам и займам» с выделением подразделения или контрагента, что обеспечивает прозрачность и контроль.

Проценты по займу должны начисляться в соответствии с договором и рыночными условиями. Для целей налогового учета важно, чтобы ставка не была ниже рыночной, иначе возможна корректировка расходов и доходов налоговыми органами.

Взаимозависимость требует документального подтверждения условий займа. Рекомендуется оформлять договор с четко прописанными сроками, суммами, процентной ставкой и графиком погашения.

При учете процентов по займу в бухгалтерском учете делается запись: дебет счета 91-2 «Прочие расходы» (или 20, 25, 26, если затраты относятся к производству) и кредит счета 66. Взаимозачеты по займам между взаимозависимыми лицами возможны только при наличии взаимных требований, что также фиксируется в учете.

При возврате основного долга выполняется проводка: дебет счета 66 и кредит счета 51 «Расчетные счета» или другого счета, с которого происходит перечисление средств.

Контроль над займом требует регулярного анализа долговой нагрузки и своевременного отражения возможных курсовых разниц, если заем оформлен в иностранной валюте. Курсовые разницы учитываются по правилам ПБУ 3/2006 и признаются в прибыли или убытке.

В случае реструктуризации или списания задолженности по займу между взаимозависимыми организациями необходимы согласования и оформленные акты, подтверждающие изменение условий, которые учитываются в бухгалтерии и отражаются в финансовой отчетности.

Вопрос-ответ:

Как правильно отразить в учете полученный заем от взаимозависимой организации?

При получении займа от взаимозависимой организации бухгалтерская проводка выполняется на счете 66 «Расчеты по краткосрочным и долгосрочным кредитам и займам». При этом отражается сумма займа на дату получения. Если заем оформлен в иностранной валюте, необходим пересчет по курсу на дату операции. Также следует учитывать условия договора: сроки возврата и проценты. В дальнейшем ведется учет процентов и погашения займа с учетом специфики взаимоотношений между связанными сторонами, что может требовать дополнительного раскрытия информации в отчетности.

Какие проводки формируются при уплате процентов по займу?

При уплате процентов по займу отражается начисление процентов на счете 91-2 «Прочие расходы», если проценты относятся к финансовым расходам. Дебетуется счет 91-2, кредитуется счет 66 (или 67, если заем долгосрочный). При фактической выплате процентов происходит списание денежных средств с дебета счета 51 и кредит счета 66. Если проценты уплачиваются авансом или с задержкой, необходимо корректно отражать их на счетах учета, чтобы не искажать финансовый результат и обязательства.

Как учитывать курсовые разницы по займам в иностранной валюте?

Курсовые разницы по займам, оформленным в иностранной валюте, возникают при изменении курса валюты по сравнению с курсом на дату первоначального признания или на дату предыдущей переоценки. При увеличении обязательств образуется курсовая разница в расходах, отражаемая по дебету счета 91-2, при уменьшении – доход, отражаемый по кредиту того же счета. Переоценка выполняется на дату отчетности и при погашении займа. Важно точно фиксировать курсовые разницы для правильного отражения финансового результата и обязательств в балансе.

Когда заем переводится из краткосрочных обязательств в долгосрочные в бухгалтерском учете?

Перевод займа из краткосрочных в долгосрочные обязательства происходит, если срок погашения по договору или соглашению продлен более чем на 12 месяцев с отчетной даты. В учете это отражается проводкой: кредит счета 66 «Краткосрочные займы» списывается, а дебет счета 67 «Долгосрочные займы» принимается на сумму займа. При этом важно иметь документальное подтверждение изменения условий займа, иначе налоговые органы могут расценить эту операцию как корректировку. Такой перенос отражается в отчетности для соответствия срокам обязательств.