Закладная – это документ, подтверждающий обеспечение обязательств по ипотечному кредиту недвижимостью. В российской практике она выступает в роли залога, который регистрируется в Росреестре и позволяет банку получить право требования по кредиту в случае невыполнения заемщиком своих обязательств.

Закладная оформляется на конкретный объект недвижимости и содержит ключевые данные: описание квартиры, сумму кредита, условия возврата и реквизиты сторон. Этот документ необходим банку для юридической защиты своих интересов и служит основанием для обращения взыскания на квартиру при дефолте заемщика.

С момента регистрации закладной в Едином государственном реестре недвижимости (ЕГРН) банк получает возможность контролировать залоговый объект. Для заемщика это означает, что квартира не может быть продана или подарена без согласия кредитора, пока действует ипотека и не снята закладная.

Важный момент – при полном погашении кредита банк обязан вернуть закладную заемщику или направить в Росреестр документы для снятия обременения с квартиры. Отсутствие своевременного снятия закладной может привести к юридическим сложностям при распоряжении недвижимостью.

Что представляет собой закладная и ее правовая природа

Согласно статье 140 Гражданского кодекса РФ, закладная является ценной бумагой, которая может свободно переходить от одного лица к другому путём передачи. Это придаёт ей оборотоспособность и позволяет использовать в качестве обеспечительного инструмента в финансовых сделках.

Правовая природа закладной заключается в сочетании двух элементов: права требования по основному обязательству и права залога на конкретный объект недвижимости. При этом закладная выступает не только подтверждением залога, но и инструментом, дающим кредитору возможность в случае дефолта реализовать залог без необходимости дополнительного судебного оформления.

Для придания закладной юридической силы необходимо её нотариальное удостоверение и государственная регистрация. Без этих процедур документ теряет статус ценной бумаги и не может выступать самостоятельным средством обеспечения обязательств.

Рекомендуется тщательно проверять правильность оформления закладной, включая данные о сторонах, объекте залога, сумме кредита и условиях исполнения обязательств, так как ошибки могут привести к затруднениям в защите прав кредитора или должника.

Как оформляется закладная при ипотечном кредитовании

Закладная оформляется после заключения ипотечного договора и регистрации права собственности на квартиру. Ипотечный кредитор (банк) и заемщик подписывают документ, в котором указывается предмет залога – квартира, предоставляемая в обеспечение обязательств.

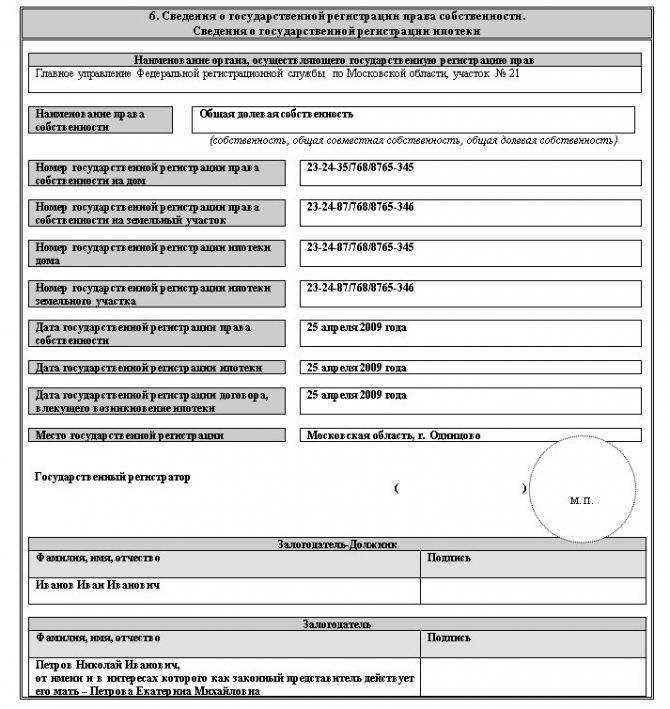

Для юридической силы закладная подлежит государственной регистрации в Росреестре. В ней фиксируются сведения о заемщике, кредиторе, объекте залога и условиях ипотечного договора. После регистрации закладная получает уникальный номер, что подтверждает её правовой статус.

Документ составляется в двух экземплярах: один остается у кредитора, второй – у заемщика. Важно, что закладная является оборотным документом и может передаваться другому лицу с уведомлением регистрирующего органа.

При оформлении закладной заемщику необходимо предоставить оригиналы документов на квартиру, паспорт, ипотечный договор и документы, подтверждающие регистрацию права собственности. Банку следует обеспечить правильное и своевременное внесение сведений в Единый государственный реестр недвижимости.

После полного исполнения обязательств по ипотеке закладная аннулируется. Заемщик вправе потребовать у кредитора возврата документа с отметкой о прекращении залога и снятии обременения с квартиры.

Роль закладной в обеспечении обязательств по ипотеке

Основные функции закладной в ипотечных отношениях:

- Подтверждение права залога: документ фиксирует, что квартира или иной объект недвижимости служит обеспечением по займу.

- Право требования: кредитор получает право требовать досрочного исполнения обязательств при нарушении условий договора (например, просрочка платежей).

- Оборотоспособность: закладная может передаваться третьим лицам, что позволяет кредитору уступить права требования, сохранив при этом обеспечение в виде залога.

Закладная в обязательном порядке содержит сведения о:

- заемщике и кредиторе;

- предмете залога (адрес, технические характеристики объекта);

- сумме кредита и условиях его возврата;

- правах и обязанностях сторон;

- порядке обращения взыскания на залог при невыполнении обязательств.

Для кредитора закладная является гарантом возврата средств, а для заемщика – правовым подтверждением наложения залога на имущество, что позволяет избежать лишних рисков и судебных споров. В случае дефолта заемщика кредитор получает право инициировать взыскание заложенного имущества с целью компенсации задолженности.

Рекомендации заемщикам:

- Внимательно проверяйте содержание закладной перед подписанием, чтобы убедиться в корректности указанных данных.

- Храните оригинал закладной – этот документ необходимо предъявлять при снятии залога после полного погашения кредита.

- При смене кредитора (например, при продаже кредита банком) контролируйте переход прав на закладную для исключения юридических коллизий.

Таким образом, закладная выступает ключевым элементом ипотечного механизма, обеспечивая баланс интересов заемщика и кредитора.

Права банка и заемщика, закрепленные в закладной

Банк получает право требовать досрочного исполнения обязательств при нарушении графика платежей или других условий кредитного договора. В закладной указывается порядок уведомления заемщика о нарушениях и возможности реализации залога через судебный процесс или внесудебный порядок, если это предусмотрено договором.

Заемщик сохраняет право владения, пользования и распоряжения квартирой, однако с ограничениями, прописанными в закладной. Это означает, что без согласия банка он не может совершать сделки, которые могут повлиять на залог, например, продажу или передачу квартиры в аренду на длительный срок.

Закладная также содержит механизм снятия обременения после полного погашения кредита. Банк обязан возвратить закладную заемщику или зарегистрировать прекращение залога в государственных реестрах, что подтверждает снятие ограничений на квартиру.

В случае уступки прав требования по кредиту (цессию) банк может передать закладную третьему лицу, что переносит права взыскания на нового кредитора. Заемщик обязан исполнить обязательства перед новым владельцем закладной при условии уведомления о замене кредитора.

Рекомендуется тщательно изучать положения закладной перед подписанием, особенно разделы, касающиеся порядка уведомлений, условий досрочного взыскания и ограничений на распоряжение квартирой. Это позволит избежать неожиданных проблем и защитить свои права.

Как происходит передача закладной и ее регистрация

Передача закладной по ипотеке осуществляется путем передачи документа, удостоверяющего право требования на заложенную квартиру, от кредитора (банка) к новому держателю. Закладная может быть передана лично или через цессионария – организацию, которая занимается управлением долговыми обязательствами.

Для подтверждения перехода прав требуется надпись на закладной с указанием нового держателя, дата передачи и подпись уполномоченного лица. При передаче закладная должна сопровождаться сопроводительными документами, подтверждающими смену кредитора или уступку права требования.

Регистрация передачи закладной обязательна в Росреестре. Для этого новый держатель подает заявление о переходе права требования вместе с оригиналом закладной и документами, подтверждающими сделку. Росреестр вносит отметку о переходе прав в реестр залогов недвижимости и возвращает зарегистрированную закладную держателю.

Срок регистрации не должен превышать 7 рабочих дней с момента подачи документов. До момента регистрации перехода прав залог остается в пользу первоначального кредитора, что важно учитывать при покупке долговых обязательств.

В случае если закладная оформлена в простой письменной форме, для передачи прав требуется ее индоссамент – письменное передаточное распоряжение, подтверждающее переход прав. Если же закладная именная, передача прав фиксируется в специальном реестре держателей.

Для исключения рисков рекомендуется проверять наличие регистрации перехода закладной в Росреестре и сохранять все документы, подтверждающие передачу прав, включая договоры цессии и акты передачи. Это гарантирует законность и прозрачность сделки.

Возможности и ограничения обращения закладной к исполнению

Ключевые возможности обращения закладной к исполнению:

- Требование возврата задолженности по ипотечному кредиту путем принудительной реализации заложенного имущества.

- Право передачи закладной третьим лицам, что облегчает продажу долгов и смену кредитора.

- Использование закладной как основания для подачи заявления в суд о взыскании задолженности.

Однако обращение к исполнению сопряжено с определёнными ограничениями и условиями:

- Обязательное наличие просрочки исполнения обязательств по кредиту со стороны заемщика.

- Необходимость официальной регистрации закладной в государственном реестре ипотек, без чего реализация невозможна.

- Запрет на обращение к исполнению до истечения срока дополнительного погашения, если такой предусмотрен договором.

- Обязательное соблюдение процедуры уведомления заемщика о начале процесса исполнения и возможности добровольного погашения долга.

- Закладная не может быть обращена к исполнению по частичной задолженности, если это не предусмотрено договором.

Для кредитора важно четко соблюдать установленные законом процедуры:

- Инициировать обращение закладной к исполнению только после официального признания задолженности просроченной.

- Обеспечить государственную регистрацию перехода прав по закладной в случае её уступки.

- Использовать судебный порядок для взыскания задолженности с должника, если добровольное погашение не происходит.

- Соблюдать сроки и формы уведомлений, чтобы избежать оспаривания действий по исполнению закладной.

Несоблюдение ограничений или процедур может привести к признанию обращения закладной недействительным и затруднить возврат средств по ипотеке.

Что происходит с закладной при полном погашении ипотеки

После полного погашения ипотечного кредита заемщик обязан получить от банка документ, подтверждающий освобождение залога – так называемое «погашение закладной». Этот процесс начинается с подачи заявления в банк о полном расчете по кредиту.

Банк, получив полную сумму, оформляет документ об исполнении обязательств и направляет закладную для аннулирования. Закладная, являющаяся ценной бумагой, подлежит государственной регистрации, и ее аннулирование фиксируется в Росреестре.

Заемщик вправе потребовать возврата оригинала закладной с отметкой об освобождении залога, что подтверждает снятие обременения с квартиры. Без этого документа зарегистрировать переход прав собственности будет невозможно.

Рекомендуется самостоятельно контролировать процесс снятия обременения: обратиться в Росреестр для проверки статуса объекта недвижимости и получить выписку, подтверждающую отсутствие ипотеки.

Если банк затягивает возврат закладной или не направляет документы для снятия обременения, заемщик имеет право подать жалобу в ЦБ РФ или обратиться в суд для защиты своих прав.

Таким образом, после полного погашения ипотеки происходит официальное аннулирование закладной, освобождение квартиры от обременения и возвращение оригинала закладного документа заемщику для подтверждения свободного владения.

Причины отказа в выдаче или возврате закладной и способы решения

Отказ банка в выдаче или возврате закладной по ипотеке чаще всего связан с неполным исполнением заемщиком своих обязательств. Наиболее распространенная причина – наличие просроченной задолженности по кредиту или нарушение графика платежей.

Еще одной причиной является отсутствие актуальной регистрации права залога в Росреестре. Без подтверждения государственной регистрации банк не может законно передать или аннулировать закладную.

Иногда отказ обусловлен техническими ошибками в документах, такими как несоответствие реквизитов или отсутствие подписи уполномоченного лица. В этом случае необходимо провести юридическую экспертизу и исправить выявленные ошибки через банк или нотариуса.

При полном погашении кредита банк обязан выдать заемщику закладную или уведомить о ее аннулировании. Если этого не происходит, стоит направить письменный запрос с требованием в установленный срок, обычно не более 30 дней.

Если банк продолжает отказывать без законных оснований, можно обратиться в Банк России с жалобой или в судебные органы. Важно сохранять всю переписку и платежные документы для доказательства исполнения обязательств.

Для минимизации рисков рекомендуется контролировать статус расчетов и своевременно запрашивать у банка подтверждение закрытия ипотеки и возврата закладной. При сложностях с оформлением допускается привлечение независимых юристов или нотариусов для защиты прав заемщика.

Вопрос-ответ:

Что такое закладная на квартиру при оформлении ипотеки и какую роль она играет?

Закладная — это документ, подтверждающий залог права собственности на квартиру в пользу банка или другой кредитной организации. При ипотеке она служит гарантом возврата кредита: если заемщик не выполняет обязательства, банк может через суд обратить взыскание на квартиру и реализовать ее для покрытия долга.

Как происходит передача закладной банку и что изменяется после этого для заемщика?

Закладная оформляется и подписывается одновременно с ипотечным договором и передается в банк. Для заемщика это означает, что квартира становится обеспечением кредита — до полного погашения ипотечного долга она не может быть продана, подарена или иным образом отчуждена без согласия кредитора. При этом право собственности сохраняется за заемщиком, но с ограничениями.

Какие действия с закладной требуются после полного погашения ипотеки?

После того как заемщик полностью погасил ипотечный кредит, банк обязан вернуть закладную либо выдать документ, подтверждающий прекращение залога. После этого заемщик может снять ограничения с квартиры и распоряжаться ей свободно. Для этого необходимо обратиться в банк с заявлением и затем провести соответствующую регистрацию в Росреестре.

Можно ли переуступить или продать закладную третьим лицам и как это влияет на заемщика?

Закладная может переходить от одного кредитора к другому, например, при продаже долгов банка или рефинансировании. Для заемщика это обычно не меняет условий кредитования, но важно своевременно получать информацию о новом держателе закладной и куда производить платежи. Сам заемщик не может продать или переуступить закладную без согласия банка.

Что происходит, если заемщик нарушает условия ипотечного договора и банк обращается к закладной?

Если заемщик систематически не платит по кредиту, банк имеет право обратиться в суд для реализации залога по закладной. После решения суда квартира может быть продана с торгов, а вырученные средства пойдут на погашение задолженности. Если средств недостаточно, заемщик сохраняет обязательства по оставшемуся долгу. Важно учитывать, что процедура обращения взыскания — серьезный процесс, связанный с утратой права на жилье.

Что такое закладная на квартиру по ипотеке и какую роль она выполняет в сделке?

Закладная — это документ, который подтверждает передачу права собственности на квартиру в обеспечение возврата кредита. Она оформляется в момент получения ипотечного займа и служит гарантом для кредитора: если заемщик не выполняет обязательства по выплатам, банк получает право реализовать квартиру для покрытия долга. Закладная фиксирует условия залога и права обеих сторон, помогая защитить интересы кредитора, а также устанавливает порядок обращения с недвижимостью до полного погашения задолженности.