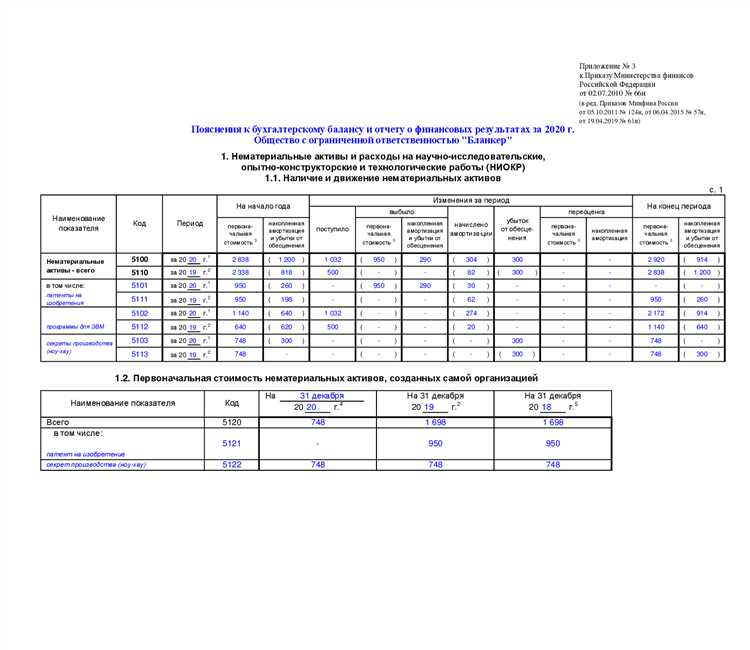

Пояснение 6 к бухгалтерскому балансу предназначено для раскрытия структуры затрат на производство в разрезе экономических элементов. Оно является частью обязательной финансовой отчетности, которую представляют организации, применяющие общий режим налогообложения. Правильное заполнение этого раздела позволяет налоговым органам, аудиторам и собственникам понять, из чего формируется себестоимость продукции.

В структуре пояснения отражаются затраты по следующим элементам: материальные расходы, расходы на оплату труда, отчисления на социальные нужды, амортизация и прочие затраты. Каждый из этих элементов должен быть обоснованными данными из регистров бухгалтерского учета. Важно не допускать формального подхода к заполнению – налоговые органы анализируют эти показатели в динамике и сопоставляют с данными других форм отчетности.

Особое внимание следует уделить тому, чтобы показатели в пояснении 6 согласовывались с суммами, отраженными в отчете о финансовых результатах (форма №2) и в самом бухгалтерском балансе (форма №1). Несогласованность данных между формами отчетности может быть основанием для вызова на комиссию ФНС или проведения выездной налоговой проверки.

Чтобы избежать ошибок, необходимо предварительно сверить данные по счетам 20, 23, 25, 26, 29 и другим, используемым в учете производственных затрат. Рекомендуется использовать аналитическую разбивку по каждому элементу затрат, особенно если в организации ведется раздельный учет по видам продукции или проектам.

Данное пояснение требует внимательности, так как в нем раскрываются ключевые показатели, влияющие на налоговую нагрузку. Неверное отнесение расходов или игнорирование требований ПБУ 10/99 может привести к доначислениям при проверке. В следующих разделах статьи будут приведены конкретные примеры заполнения и разбор типичных ошибок при составлении пояснения 6.

Хочешь, продолжу с типичных ошибок при заполнении пояснения 6, примера с цифрами или пошаговой инструкции?

Заполнение пояснения 6 к балансу по затратам на производство

Пояснение 6 отражает распределение производственных затрат по статьям и их соответствие данным бухгалтерского учета. Документ служит дополнительным раскрытием информации по строке «Затраты на производство» в бухгалтерском балансе и формируется на основе данных счета 20 «Основное производство», счета 23 «Вспомогательные производства» и счета 25 «Общепроизводственные расходы».

При заполнении пояснения важно детализировать статьи затрат, включая сырье и материалы, услуги сторонних организаций, амортизацию, зарплату производственного персонала и налоги, начисленные на фонд оплаты труда. Данные должны соответствовать аналитическим оборотам по каждому счету учета затрат. Не допускается агрегирование расходов без расшифровки их структуры.

Для корректного отражения используется разбивка затрат по видам продукции или основным видам деятельности. В графе «Наименование показателя» указывается конкретная статья (например, затраты на сырье), а в графах с числовыми значениями – фактические суммы за отчетный период и за аналогичный период прошлого года. При наличии отклонений требуется подготовить краткие пояснения.

Особое внимание следует уделить сопоставлению данных с отчетом о финансовых результатах (форма №2) и внутренними расшифровками затрат. Расхождения между ними могут указывать на ошибки классификации или технические сбои в учете. Перед представлением пояснения необходимо провести сверку с главной книгой и оборотно-сальдовой ведомостью.

Заполнение осуществляется вручную или с помощью автоматизированных систем, если в них реализована функция выгрузки расшифровок затрат. При ручной подготовке все расчеты должны быть документально подтверждены. Наличие обоснующих документов – обязательное условие при проверке достоверности сведений.

Недопустимо включение в пояснение расходов, не относящихся к производственным, таких как административные, коммерческие или управленческие затраты. Они отражаются в других разделах отчетности. В случае комбинированной деятельности по нескольким направлениям важно указать, какие из них участвуют в формировании производственных затрат.

Грамотное заполнение пояснения 6 обеспечивает прозрачность затратной части бизнеса, снижает риски претензий со стороны налоговых органов и повышает достоверность финансовой отчетности в целом.

Хочешь, покажу типичные ошибки при заполнении пояснения 6 или практический пример с пояснениями?

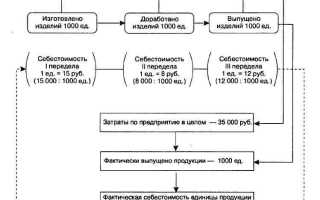

Какие статьи затрат включаются в пояснение 6 и как их классифицировать

В состав пояснения 6 включаются прямые и косвенные затраты, связанные с основным производственным процессом. К ним относят:

1. Расходы на сырьё и материалы, непосредственно участвующие в производстве продукции. Здесь фиксируются суммы затрат на основные и вспомогательные материалы, покупные полуфабрикаты, топливо и энергию на технологические цели.

2. Затраты на оплату труда производственного персонала, включая начисления на фонд оплаты труда: страховые взносы, отчисления в ПФР, ФСС и ФОМС.

3. Амортизация основных средств, используемых в производстве. Учитывается только та часть амортизационных отчислений, которая приходится на оборудование и помещения, задействованные в выпуске продукции.

4. Затраты на содержание и эксплуатацию оборудования, включая ремонт, техническое обслуживание, затраты на энергоснабжение оборудования.

5. Общепроизводственные расходы: затраты на управление производственными подразделениями, расходы на контроль качества, охрану труда и технику безопасности, производственную связь.

6. Прочие производственные расходы, если они прямо связаны с выпуском продукции, например: услуги сторонних организаций по технологическим операциям, аренда производственных помещений.

Классификация затрат осуществляется по экономическим элементам и статьям калькуляции. Для пояснения 6 приоритетной является классификация по статьям калькуляции, соответствующая принятой в организации учетной политике: материалы, оплата труда, амортизация, услуги сторонних организаций и пр.

Для корректного заполнения пояснения 6 следует использовать данные аналитического учета по счету 20 «Основное производство», а также, при необходимости, счетов 23, 25, 26 и 29. Нельзя включать в пояснение затраты, не связанные с производственным процессом, например, управленческие расходы или расходы на сбыт.

Систематизация затрат в этом разделе должна соответствовать принципу сопоставимости с показателями отчета о финансовых результатах, обеспечивая прозрачность формирования себестоимости и контролируемость производственных издержек.

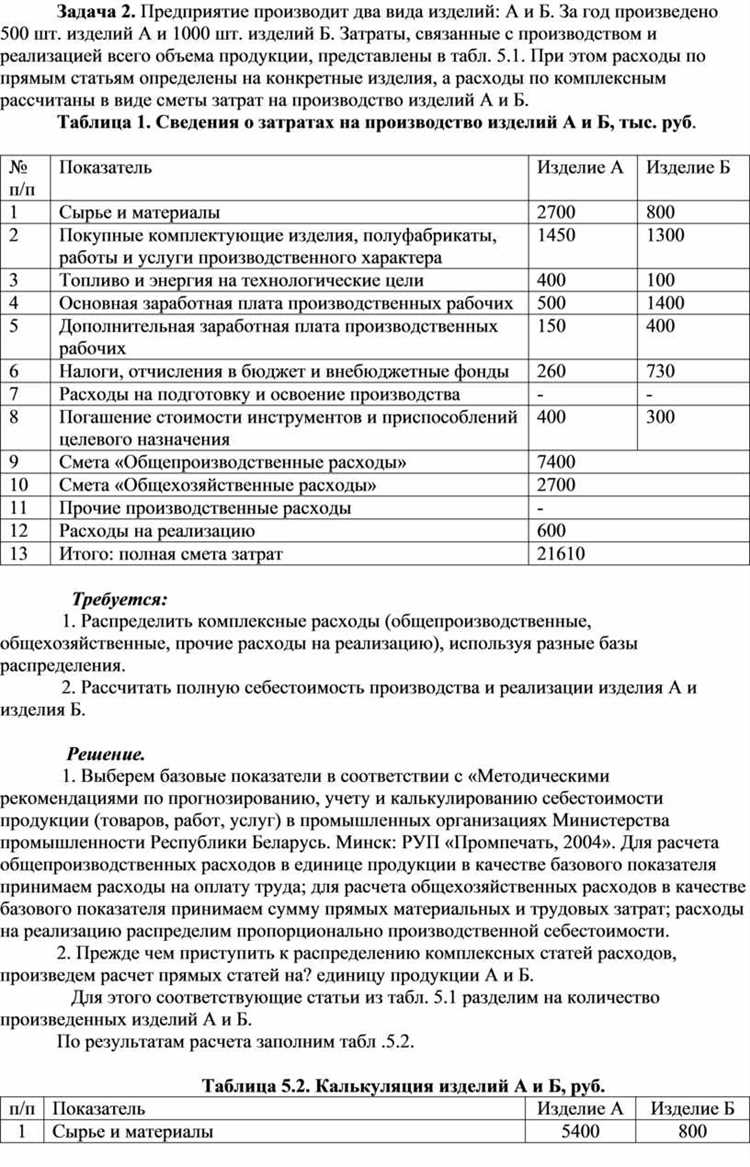

Как отразить прямые и косвенные затраты на производство в пояснении 6

Пояснение 6 к бухгалтерскому балансу требует детальной разбивки затрат, отражающих производственную деятельность организации. Ключевое значение имеет корректное разделение затрат на прямые и косвенные, поскольку это влияет на достоверность информации о себестоимости и внутреннем анализе эффективности.

Прямые затраты – это расходы, которые можно непосредственно связать с производством конкретной продукции, работ или услуг. В пояснении 6 они отражаются обособленно и включают:

- расходы на сырьё и материалы, используемые непосредственно в производственном процессе;

- заработную плату производственного персонала, занятого в изготовлении продукции;

- отчисления на социальные нужды, относящиеся к данной категории работников;

- расходы на топливо и энергию, потребляемые при производстве;

- амортизацию оборудования, участвующего непосредственно в выпуске продукции.

Косвенные затраты не могут быть напрямую отнесены к конкретной единице продукции и требуют распределения. В пояснении 6 они отражаются отдельной строкой и обычно включают:

- расходы на содержание и эксплуатацию управленческого аппарата и вспомогательных подразделений;

- общецеховые расходы – оплата труда вспомогательного персонала, ремонт оборудования, освещение цехов и др.;

- общехозяйственные расходы – содержание административного персонала, арендные платежи, услуги связи и др.;

- амортизацию административных и вспомогательных основных средств;

- расходы на охрану труда, экологические мероприятия и прочие аналогичные статьи.

Распределение косвенных затрат между видами продукции осуществляется в соответствии с утверждённой в учетной политике методикой: пропорционально прямым затратам, объему выпуска или другим базам распределения. Указание используемой базы в пояснении обязательно.

При заполнении пояснения 6 необходимо обеспечить согласование сумм с оборотно-сальдовой ведомостью и данными регистров бухгалтерского учета. Несовпадения указывают на ошибки в классификации затрат или нарушенную методологию распределения.

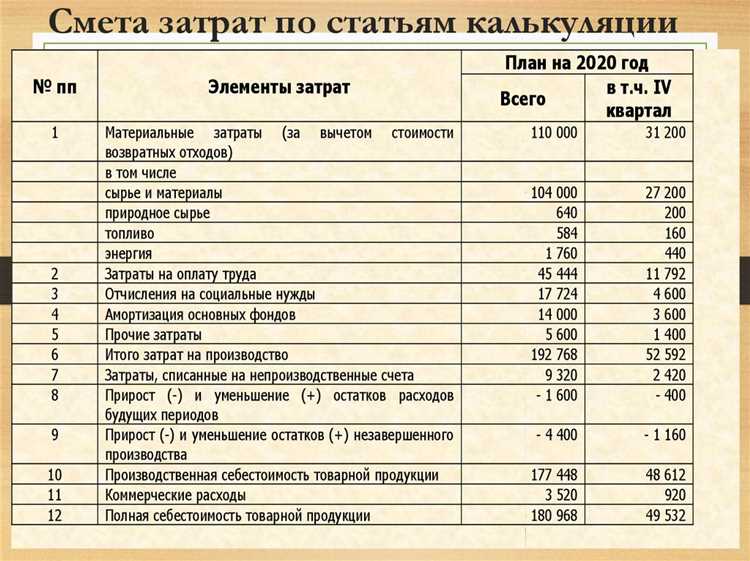

Какие данные из бухгалтерского учета нужны для составления пояснения

Для корректного заполнения пояснения 6 к бухгалтерскому балансу по затратам на производство необходимо использовать данные из счетов учета затрат, в первую очередь счетов 20 «Основное производство», 23 «Вспомогательные производства», 25 «Общепроизводственные расходы» и 26 «Общехозяйственные расходы». Эти счета содержат информацию о прямых и косвенных расходах, понесенных организацией в отчетном периоде.

Особое внимание следует уделить детализации аналитического учета по видам продукции, статьям затрат и местам их возникновения. Необходимо иметь разбивку затрат по статьям калькуляции: сырье и материалы, топливо, энергия, зарплата производственных рабочих, отчисления на социальные нужды, амортизация, прочие производственные расходы.

Из счета 10 «Материалы» извлекаются данные о фактических расходах на сырье и материалы, списанных на производство. Счета 70 и 69 предоставляют информацию о начисленной заработной плате и соответствующих страховых взносах. Амортизационные отчисления отражаются по счету 02, данные из которого включаются в состав производственных расходов.

Также необходимы сведения из вспомогательных регистров, таких как ведомости распределения косвенных расходов, расчетные таблицы амортизации, расшифровки начисленной зарплаты и распределения затрат по видам продукции или работ. Эти данные позволяют обоснованно и точно распределить затраты между объектами учета.

Важно использовать данные оборотно-сальдовой ведомости, чтобы сверить суммы расходов, отраженные в пояснении, с итогами бухгалтерского учета. Несовпадения указывают на ошибки в распределении или классификации затрат.

Таким образом, составление пояснения требует использования не только данных главной книги, но и подробных аналитических расшифровок, обеспечивающих прозрачность формирования себестоимости и достоверность отчетности.

Хочешь, я помогу описать, как классифицируются прямые и косвенные затраты, какие статьи включаются в пояснение 6 или какие ошибки чаще всего встречаются при заполнении?

Как учитывать изменения остатков незавершенного производства при заполнении формы

При заполнении пояснения 6 к бухгалтерскому балансу важно корректно отразить изменение остатков незавершенного производства (НЗП), так как это напрямую влияет на расчет фактических затрат на выпуск продукции.

Изменение остатков НЗП определяется как разница между сальдо на начало и конец отчетного периода. Этот показатель включается в расчет в составе корректировок к затратам, чтобы исключить влияние неготовой продукции на себестоимость готовой.

- Если остаток НЗП на конец периода больше, чем на начало, то разница вычитается из общего объема затрат.

- Если остаток уменьшился, разница прибавляется к затратам на производство.

Для расчета используются данные из оборотно-сальдовой ведомости по счету 20 «Основное производство», а также по счетам 23, 29 и другим, если предприятие ведет раздельный учет.

Порядок действий:

- Определите сумму остатков НЗП на начало и конец отчетного периода.

- Рассчитайте разницу: увеличение – минус, уменьшение – плюс.

- Отразите корректировку в графе «Изменение остатков НЗП» пояснения 6.

- Проверьте соответствие итоговых данных с аналитикой по счетам учета затрат.

Ошибка в расчете остатков НЗП может привести к искажению величины себестоимости продукции, что повлияет на финансовую отчетность. Для исключения ошибок следует использовать только утвержденные инвентаризационные и учетные данные.

Учет остатков НЗП особенно важен для предприятий с длительным производственным циклом или сезонным характером выпуска. В таких случаях изменение остатков может существенно повлиять на результат.

Что проверяет налоговая инспекция в пояснении 6 и как подготовиться

Налоговая инспекция в первую очередь анализирует достоверность и полноту отраженных затрат на производство, указанных в пояснении 6. Особое внимание уделяется правильности классификации затрат по статьям, соответствию данных бухгалтерскому учету и фактическим хозяйственным операциям.

Проверка включает сопоставление сумм затрат с данными главной книги, ведомостей учета затрат и отчетов по незавершенному производству. Несоответствия или отсутствие подтверждающих документов становятся основанием для вопросов и возможных корректировок.

Инспекторы оценивают логику изменений остатков незавершенного производства, сверяют их с производственным планом и отчетами о выпуске продукции. Неправильное отражение или игнорирование этих показателей ведет к занижению или завышению себестоимости, что вызывает налоговые риски.

Для подготовки необходимо заранее провести сверку данных бухгалтерского учета с пояснением 6, проверить наличие первичных документов на все статьи затрат. Важно оформить внутренние отчеты, подтверждающие движение незавершенного производства и правильность калькуляции затрат.

Рекомендуется подготовить аналитическую справку, разъясняющую причины значительных отклонений в остатках и структурах затрат, чтобы оперативно ответить на запросы налоговой. Также следует убедиться в корректности отражения косвенных затрат и правильном распределении их по статьям.

Особое внимание уделите правильности заполнения разделов, связанных с прямыми затратами, так как именно они чаще всего вызывают вопросы из-за ошибок в учетной политике или отсутствии подтверждающих документов.

В случае выявления ошибок стоит заранее подготовить корректировочные проводки и объяснения, чтобы минимизировать налоговые риски и избежать штрафов.

Какие типичные ошибки допускаются при заполнении пояснения 6

Частая ошибка – неверное распределение затрат между прямыми и косвенными. Это приводит к искажению себестоимости продукции и нарушению требований бухгалтерского учета. В пояснении 6 важно строго следовать классификации затрат согласно ПБУ 10/99 и внутренним регламентам компании.

Неверное отражение изменений остатков незавершенного производства. Некоторые бухгалтеры не корректируют показатели на начало и конец периода, что приводит к завышению или занижению затрат в отчетности. Корректировка остатков должна выполняться с использованием данных бухгалтерского учета и инвентаризации.

Ошибки в суммах затрат из-за неправильного учета расходов на амортизацию, накладные расходы и расходы на заработную плату. При этом часто не выделяются статьи затрат в соответствии с требованиями пояснения, что вызывает вопросы у налоговых органов.

Некорректное указание периода затрат, когда затраты одного периода ошибочно включаются в другой. Это нарушает принцип соответствия расходов и доходов и усложняет проверку отчетности.

Отсутствие обоснований и ссылок на первичные документы. Пояснение должно содержать информацию, подтвержденную внутренними учетными данными и документами, чтобы избежать замечаний при проверках.

Недостаточная детализация в пояснении, когда суммарные показатели приводятся без раскрытия состава затрат. Это снижает прозрачность отчетности и затрудняет анализ.

Неправильное отражение затрат, связанных с внутренним производством для собственного потребления, что ведет к двойному учету или исключению затрат из пояснения.

Вопрос-ответ:

Какие основные данные нужны для заполнения пояснения 6 к балансу по затратам на производство?

Для корректного заполнения пояснения 6 необходимо использовать сведения из бухгалтерского учета: данные о прямых и косвенных затратах на производство, информация об изменении остатков незавершенного производства, данные о списании производственных затрат и распределении их по видам продукции. Важно правильно классифицировать статьи затрат и сверить суммы с бухгалтерскими регистрами, чтобы избежать расхождений.

Как правильно учитывать изменения остатков незавершенного производства при заполнении пояснения 6?

Изменения остатков незавершенного производства отражаются путем сопоставления остатков на начало и конец отчетного периода. Если остаток увеличился, это означает накопление затрат, которые следует включить в производство текущего периода. Если уменьшился — часть затрат была списана на готовую продукцию. При этом важно точно определить стоимость остатков, основываясь на фактических данных бухгалтерского учета и используемой методике оценки.

Какие ошибки чаще всего встречаются при заполнении пояснения 6, и как их избежать?

Типичные ошибки включают неправильное распределение прямых и косвенных затрат, неверный учет остатков незавершенного производства, несоответствие данных бухгалтерским регистрам, а также пропуск обязательных строк формы. Чтобы избежать этих ошибок, рекомендуется заранее сверить все исходные данные, четко определить статьи затрат и соблюдать инструкции по заполнению. Полезно также проводить внутренние проверки до подачи отчета.

Можно ли использовать упрощенные методы оценки затрат при заполнении пояснения 6?

Использование упрощенных методов оценки допускается только при наличии соответствующих учетных политик, утвержденных организацией и не противоречащих нормативам. Однако для пояснения 6 важно, чтобы данные отражали реальную структуру затрат, поэтому слишком упрощенные методы могут привести к искажению информации и вызвать вопросы со стороны контролирующих органов. Рекомендуется применять методики, позволяющие получить максимально точные показатели.

Как подготовиться к налоговой проверке в части пояснения 6 по затратам на производство?

Подготовка начинается с тщательной проверки корректности и полноты данных, отраженных в пояснении 6. Необходимо собрать подтверждающие документы: первичные учетные записи, калькуляции, акты списания и внутренние регистры. Важно, чтобы бухгалтерская отчетность была согласована с пояснением, а методики учета затрат — документально оформлены. При возникновении сомнений полезно заранее проконсультироваться со специалистами, чтобы избежать замечаний и доначислений.

Какие данные необходимы для корректного заполнения пояснения 6 к балансу по затратам на производство?

Для точного составления пояснения 6 требуется использовать сведения из бухгалтерского учета, связанные с затратами на производство за отчетный период. В частности, необходимо собрать информацию о прямых расходах — сырье, материалах, заработной плате производственного персонала, а также косвенных затратах, включая амортизацию оборудования, коммунальные платежи и расходы на обслуживание производства. Важно аккуратно учесть остатки незавершенного производства на начало и конец периода, поскольку они влияют на общую сумму затрат, относимых на себестоимость продукции.

Какие ошибки чаще всего встречаются при заполнении пояснения 6 и как их избежать?

Частой ошибкой является неправильное распределение затрат между прямыми и косвенными статьями, что искажает данные о себестоимости продукции. Также нередко забывают корректно учитывать изменения остатков незавершенного производства, что приводит к неправильному отражению затрат в балансе. Еще одна распространенная проблема — несоответствие данных пояснения с основными бухгалтерскими документами, из-за чего возникает путаница при проверках. Чтобы избежать этих ошибок, рекомендуется сверять информацию с первичными учетными документами и строго следовать установленным методическим указаниям по заполнению пояснений.