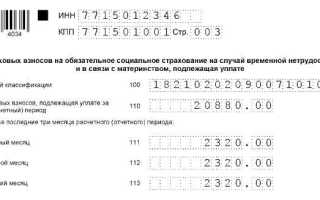

КНД 1151099 и КНД 1151100 – два бланка, используемых для оформления налоговой отчетности, которые отличаются по назначению и структуре. КНД 1151099 предназначен для подачи деклараций по налогу на доходы физических лиц, в то время как КНД 1151100 применяется для отчетности по налогу на прибыль организаций.

Основное различие заключается в детализации отражаемых данных: КНД 1151099 требует указания информации, связанной с физическими лицами – источниками доходов, налоговыми вычетами и ставками налога, тогда как КНД 1151100 ориентирован на учет доходов и расходов юридических лиц, включая амортизационные отчисления и убытки.

При оформлении документов по форме КНД 1151099 важно соблюдать правильное заполнение разделов, связанных с кодами видов доходов и налоговыми вычетами, чтобы избежать ошибок, ведущих к отказу налоговых органов. Для КНД 1151100 ключевым моментом является корректное отражение бухгалтерских показателей и соблюдение формата представления данных по подразделам декларации.

Рекомендуется использовать специализированное программное обеспечение, поддерживающее актуальные версии обеих форм, что минимизирует риски некорректного заполнения и ускоряет процесс подачи отчетности. Внимательное изучение инструкций к каждой форме существенно снижает вероятность ошибок и повышает точность оформления документов.

Технические особенности бланков КНД 1151099 и 1151100

Формат и размеры: Бланк КНД 1151099 соответствует формату А4 (210×297 мм), а КНД 1151100 – формату А5 (148×210 мм). Это влияет на объем вводимой информации и способ хранения документов.

Макет и структура полей: КНД 1151099 содержит более развернутую структуру с дополнительными графами для детализированного заполнения, в то время как КНД 1151100 ориентирован на сокращенный набор данных, что ускоряет оформление.

Штампы и водяные знаки: Оба бланка оснащены встроенными элементами защиты, но КНД 1151099 дополнительно имеет микротекст и голографическую полосу, повышающие уровень защиты от подделок. КНД 1151100 использует стандартный водяной знак без голографических элементов.

Тип бумаги и плотность: Для КНД 1151099 применяется бумага плотностью 120 г/м² с матовой поверхностью, обеспечивающей устойчивость к износу и возможность машинного считывания. КНД 1151100 выполнен на бумаге плотностью 90 г/м², что делает его легче, но менее долговечным.

Цветовое оформление: В КНД 1151099 преобладает светло-голубой фон с градиентом, облегчающим визуальную идентификацию, тогда как КНД 1151100 использует однотонный белый фон, что упрощает копирование, но снижает защитные свойства.

Рекомендация: При выборе бланка для оформления документов необходимо учитывать требуемую степень защиты и объем данных. КНД 1151099 предпочтителен для официальных документов с большим объемом информации и повышенными требованиями к безопасности. КНД 1151100 удобен для быстрой обработки и меньших по объему форм.

Различия в заполнении обязательных реквизитов по КНД 1151099 и 1151100

Бланк КНД 1151099 требует обязательного указания полного наименования организации, включая сокращённое наименование, в то время как КНД 1151100 допускает использование только полного официального названия без сокращений.

В реквизите «ИНН» по КНД 1151099 необходимо вписывать 10-значный номер, а по КНД 1151100 – 12-значный ИНН, соответствующий новым требованиям ФНС.

Поле «КПП» в КНД 1151099 заполняется строго по месту регистрации налогоплательщика, тогда как в КНД 1151100 допускается указание КПП филиала, если документ оформляется именно от его имени.

В графе «Номер документа» КНД 1151099 требует обязательное указание порядкового номера с ведущими нулями до четырёх знаков, а в КНД 1151100 формат номера свободнее, но должен обеспечивать уникальность в пределах года.

При заполнении даты в КНД 1151099 используется формат «ДД.ММ.ГГГГ», без пропусков и сокращений, тогда как в КНД 1151100 допускается также формат с дефисами «ГГГГ-ММ-ДД» при использовании электронных форм.

Реквизит «Подпись» в КНД 1151099 требует ручного заполнения или скана подписи уполномоченного лица, в КНД 1151100 допускается применение усиленной электронной подписи, что упрощает электронный документооборот.

Обязательное указание контактных данных отсутствует в КНД 1151099, но введено в КНД 1151100, где требуется указать телефон и адрес электронной почты для обратной связи.

В КНД 1151099 реквизит «Основание для оформления» заполняется только при наличии специальных указаний, в то время как в КНД 1151100 это поле стало обязательным и требует ссылку на нормативный акт или внутренний документ.

Отличия в формате и структуре представляемых данных

КНД 1151099 и КНД 1151100 различаются по формату и структуре представляемых данных, что влияет на способы заполнения и проверки документов.

- Формат данных: КНД 1151099 использует более упрощенный формат, где большинство полей заполняется в виде числовых значений или коротких текстовых строк. В КНД 1151100 предусмотрена более детализированная структура с расширенным набором полей, допускающих ввод более объемных текстовых данных и кодов.

- Структура документа: В КНД 1151099 данные сгруппированы по блокам, отражающим основные категории сведений без избыточных детализаций. В КНД 1151100 структура более модульная, предусматривающая разбивку на разделы с отдельными подполями для уточнения сведений.

- Обязательность заполнения: Для КНД 1151099 обязательными являются ключевые поля, обеспечивающие базовую отчетность. В КНД 1151100 увеличен перечень обязательных реквизитов, что требует более тщательной проверки полноты и корректности данных.

- Коды и классификаторы: В КНД 1151100 используются более новые и расширенные коды классификаторов, что улучшает систематизацию информации, в то время как в КНД 1151099 применяются устаревшие или сокращенные коды.

- Способы представления: КНД 1151099 ориентирован на бумажное оформление с минимальными требованиями к цифровому формату. КНД 1151100 разработан с учетом возможностей электронного документооборота, включая использование машиночитаемых форматов.

Рекомендуется при переходе с КНД 1151099 на КНД 1151100 уделять особое внимание адаптации информационных систем под расширенную структуру и контролю соответствия кодировок, чтобы избежать ошибок при автоматической обработке.

Требования к подписанию и заверению документов для КНД 1151099 и 1151100

Документы по форме КНД 1151099 должны быть подписаны руководителем организации или уполномоченным лицом, а также главным бухгалтером. В случае отсутствия главного бухгалтера допускается подпись иного лица, отвечающего за ведение бухгалтерского учета, с обязательным указанием оснований замещения.

Подписи на КНД 1151099 должны сопровождаться расшифровкой фамилии, имени, отчества, а также должности подписанта. Оттиск печати организации не является обязательным, но рекомендуется для повышения юридической значимости документа.

Для формы КНД 1151100 предусмотрена обязательная подпись руководителя и главного бухгалтера без права замещения, за исключением случаев, прямо предусмотренных внутренними нормативными актами компании с подтверждением соответствующих полномочий.

Заверение КНД 1151100 обязательно производится печатью организации, что отличает ее от формы 1151099. Печать должна быть четкой, без искажений, чтобы обеспечить достоверность документа и исключить возможность подделки.

Обе формы требуют проставления даты подписания, которая должна соответствовать дате фактического подписания документа. Отсутствие даты или ее несоответствие может привести к отказу в принятии документа налоговыми органами.

Рекомендуется хранить копии подписанных и заверенных документов обеих форм с подтверждающими подписями и печатями для возможной проверки и аудита.

Особенности применения КНД 1151099 и 1151100 в разных типах отчетности

КНД 1151099 используется преимущественно для отчетности по упрощенной системе налогообложения (УСН), а также при сдаче отчетов по налогу на имущество организаций и транспортному налогу. Он предназначен для подачи деклараций и расчетов, где требуется упрощенная структура данных с минимальным набором обязательных реквизитов.

КНД 1151100 применяется в отчетности по налогу на добавленную стоимость (НДС), налогу на прибыль и некоторых других федеральных налогах, требующих расширенного и детализированного представления данных. Этот бланк отличается наличием дополнительных разделов и полей, необходимых для отражения расчетов по вычетам и корректировкам.

При подготовке отчетов с КНД 1151099 важно учитывать, что формы ориентированы на малый и средний бизнес с упрощенным учетом. В таких отчетах отсутствуют сложные калькуляционные данные и дополнительные таблицы, что сокращает время на заполнение и минимизирует ошибки.

Отчетность на КНД 1151100 требует более тщательной проверки достоверности данных, так как ошибки в разделах НДС и налога на прибыль могут привести к штрафам. Использование этого бланка требует актуальной налоговой базы и знаний в области налогового законодательства.

Внутренние проверки и аудиты также дифференцируются: документы с КНД 1151099 чаще проверяются на соответствие упрощенной системе, а с КНД 1151100 – на полноту и правильность отражения налоговых обязательств с детализацией.

Рекомендуется использовать КНД 1151099 для отчетов, где объем и сложность данных невысоки, а КНД 1151100 – для комплексной отчетности, требующей подтверждения и детализации налоговых операций.

Типичные ошибки при заполнении КНД 1151099 и 1151100 и способы их устранения

Неверное указание КНД – частая ошибка при оформлении документов. КНД 1151099 применяется для расчетов по налогу на прибыль, а 1151100 – для отчета по НДС. Ошибка устраняется тщательной проверкой назначенного КНД перед заполнением и сверкой с видом отчетности.

Ошибки в реквизитах плательщика связаны с неправильным заполнением ИНН, КПП и наименования организации. Для устранения необходимо использовать актуальные данные из ЕГРЮЛ или доверенных источников, а также применять электронные справочники при автоматизации.

Неверное заполнение строк с суммами встречается при переносе данных из бухгалтерских документов. Рекомендуется проверить соответствие сумм разделам формы, особенно по строкам налогооблагаемой базы и налоговых вычетов, а также применять программное обеспечение с автоматической валидацией.

Отсутствие или некорректное оформление подписей и печатей приводит к отказу в приеме документа. Для исправления необходимо обеспечить подписание уполномоченными лицами и правильное размещение печатей в соответствии с требованиями инструкций по оформлению КНД.

Нарушения в форматировании дат и порядковых номеров приводят к технической браковке формы. Рекомендуется использовать формат даты «ДД.ММ.ГГГГ», строго следовать порядку заполнения полей и применять шаблоны, утвержденные налоговыми органами.

Рекомендуется использовать специализированные программы для формирования форм КНД 1151099 и 1151100 с встроенными проверками, что значительно снижает риск ошибок.

Вопрос-ответ:

В чем заключается основное отличие между формами КНД 1151099 и КНД 1151100 при оформлении документов?

КНД 1151099 и КНД 1151100 различаются по назначению и структуре. Первая форма используется для отчетов, связанных с определёнными видами деятельности или налогами, вторая — для иных отчетных целей, где требуется иной набор данных и реквизитов. Формы отличаются полями, обязательными к заполнению, а также порядком представления информации.

Какие ошибки чаще всего возникают при заполнении КНД 1151099 и как их избежать?

Типичные ошибки при заполнении КНД 1151099 включают неправильное указание идентификационных данных, неверное заполнение разделов с суммами и несоответствие формата даты. Чтобы избежать ошибок, важно внимательно сверять данные с первичными документами, использовать актуальные инструкции по заполнению и проверять форму перед подачей на наличие пропусков и опечаток.

Можно ли использовать КНД 1151100 для отчетности, если компания ведет несколько видов деятельности?

Использование КНД 1151100 зависит от конкретного вида отчетности и требований налоговых органов. Если в отчете нужно отразить сведения по нескольким видам деятельности, нужно уточнить, предусматривает ли форма такое разделение или требуется подача нескольких отдельных форм. В некоторых случаях предпочтительнее применять разные формы по видам деятельности для точности отчетности.

Какие требования предъявляются к подписанию и заверению документов с формами КНД 1151099 и 1151100?

Обе формы должны быть подписаны уполномоченными лицами организации, а при необходимости — заверены печатью. В некоторых случаях требуется подпись руководителя и главного бухгалтера. Наличие правильных подписей и печатей является обязательным для признания документа действительным и предотвращения отказа в его приеме налоговыми органами.

Как отличить формат и структуру данных в КНД 1151099 от КНД 1151100 при заполнении?

Форма КНД 1151099 содержит набор полей, ориентированных на определённые типы операций и показатели, включая более подробное распределение по категориям доходов и расходов. КНД 1151100 имеет иную структуру с упором на другие показатели и возможностями группировки данных. При заполнении важно следовать инструкции по каждой форме, чтобы корректно распределить информацию в соответствующих разделах.

В чем основные отличия между КНД 1151099 и 1151100 при оформлении документов?

КНД 1151099 и 1151100 различаются по ряду параметров, связанных с форматом и структурой представляемых данных. КНД 1151099 чаще используется для отчетности, связанной с отдельными видами налогов или операций, тогда как КНД 1151100 — для комплексных форм с большим количеством обязательных реквизитов. При заполнении 1151099 допускается меньшее количество строк и разделов, в то время как 1151100 предусматривает более подробное отражение информации, что требует более тщательного контроля и корректного заполнения каждого поля. Кроме того, требования к подписанию и заверению документов в рамках этих форм имеют различия: например, 1151100 может требовать дополнительного заверения со стороны уполномоченных лиц.