В деловой практике нередко возникает необходимость четко различать документы, служащие основанием для взаиморасчетов. Счет-оферта и счет-договор – это два разных юридических инструмента, имеющих разные правовые последствия. Ошибка в выборе формы документа может повлечь за собой сложности при взыскании задолженности или доказывании условий сделки.

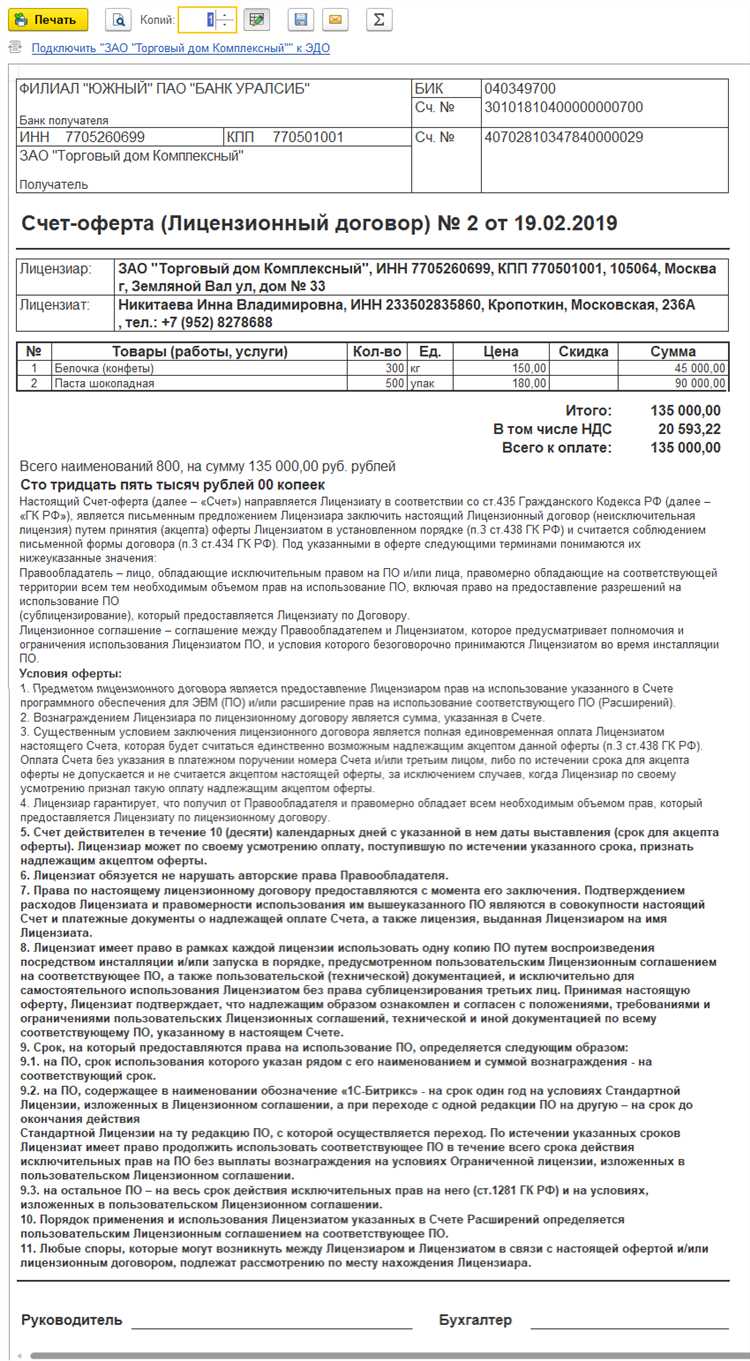

Счет-оферта представляет собой одностороннее предложение заключить договор на определённых условиях. Его ключевая особенность – наличие всех существенных условий сделки, включая наименование товара или услуги, их стоимость, порядок оплаты. Принятие такого счета путем оплаты означает автоматическое заключение договора. Однако, если в счете отсутствуют отдельные важные параметры (например, сроки поставки), он не будет квалифицирован как оферта в полном смысле, а, следовательно, не создаст договорных обязательств.

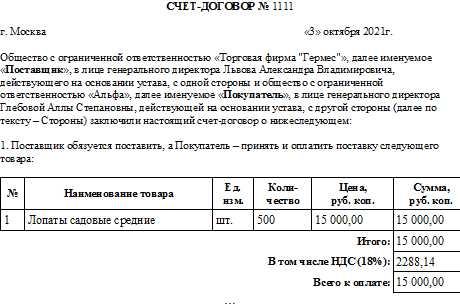

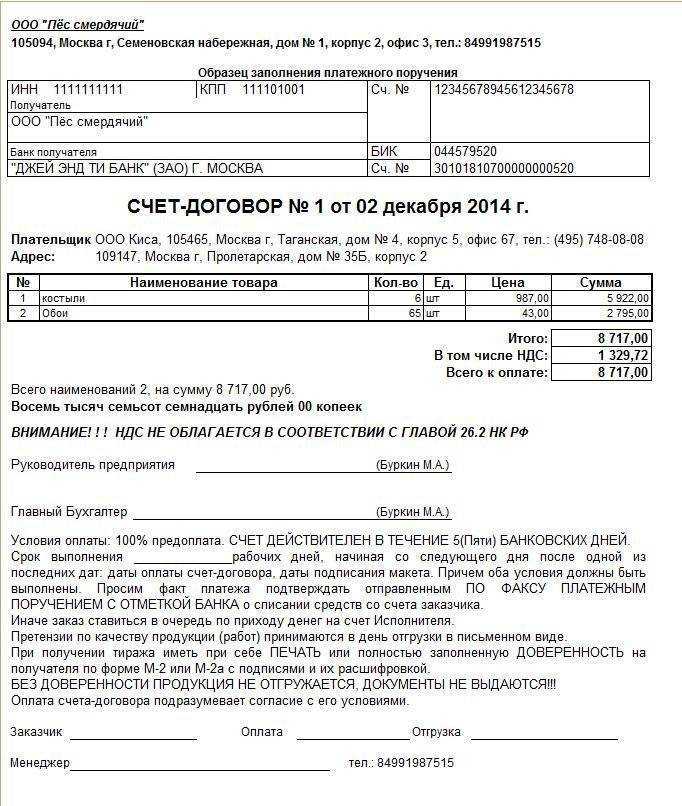

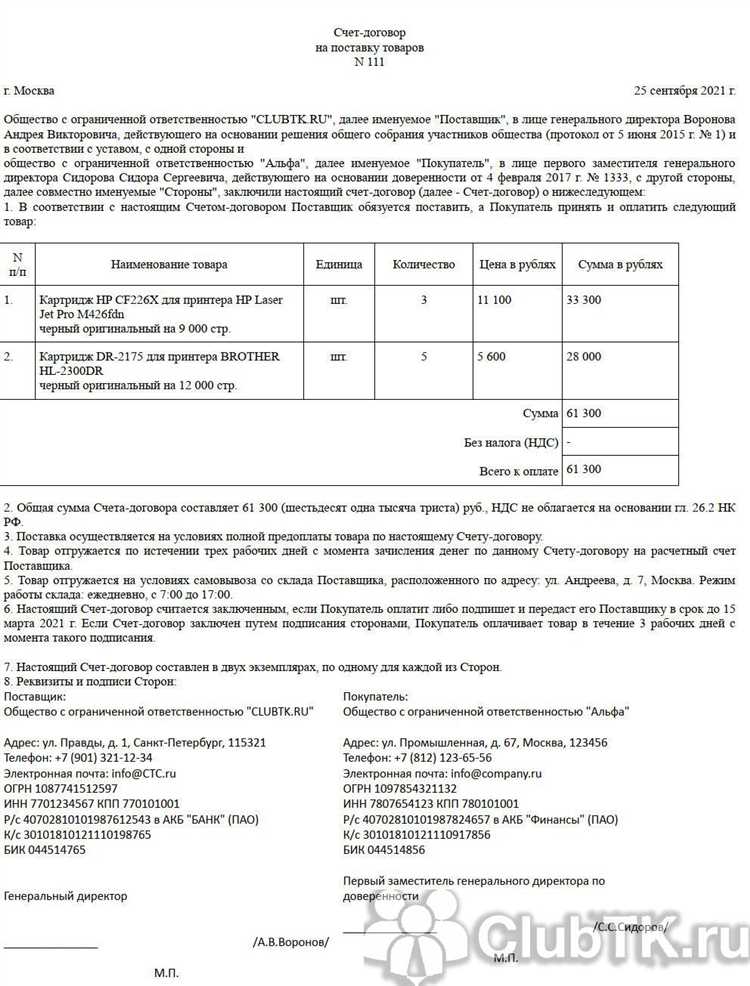

Счет-договор – это документ, одновременно выполняющий функции счета на оплату и договора. Он содержит все необходимые элементы договора: предмет, цену, обязанности сторон, срок исполнения. Подписи или оплата такого документа фиксируют согласие сторон с его условиями, при этом нет необходимости оформлять отдельный договор. Этот формат удобен в типовых поставках и при работе с контрагентами, с которыми не предполагается длительных переговоров.

При выборе между этими форматами важно учитывать не только специфику отношений с контрагентом, но и возможные риски. Если требуется юридическая защита условий сделки, предпочтительнее использовать счет-договор, особенно в случае, когда не планируется подписание отдельного контракта. Если же стороны заранее согласовали условия и требуется только выставить предложение на оплату – допустимо использование счета-оферты при соблюдении требований ст. 435–438 ГК РФ.

Что означает статус оферты при выставлении счета

Счет, имеющий статус оферты, представляет собой одностороннее предложение заключить договор на указанных в нем условиях. Такой документ считается юридически значимым только в случае, если в нем содержатся все существенные условия сделки: наименование товара или услуги, количество, цена, порядок оплаты и сроки исполнения обязательств.

При выставлении счета-оферты поставщик берет на себя обязательство выполнить указанные условия в случае их акцепта со стороны покупателя. Акцептом признается оплата счета в полном объеме и в установленные сроки. Дополнительное подписание договора не требуется – юридическая сила сделки возникает с момента поступления денежных средств на расчетный счет продавца.

Для сторон это означает следующее: продавец обязан поставить товар или оказать услугу в точном соответствии с параметрами, указанными в счете-оферте, а покупатель – не вправе требовать иные условия после совершения оплаты. Изменения возможны только при согласовании обеих сторон в письменной форме до момента акцепта.

Рекомендуется в счете-оферте четко указывать срок действия предложения. Если срок не обозначен, применяется норма статьи 440 ГК РФ: оферта сохраняет силу в течение разумного времени, но не более 30 дней. По истечении этого срока оплата уже не будет считаться акцептом, и потребуется согласование новых условий.

Важно использовать формулировки, однозначно указывающие на характер документа как оферты: «Настоящий счет является офертой в соответствии со статьей 435 Гражданского кодекса РФ». Это снижает риск споров о правовом статусе документа и условиях сделки.

Когда счет признается полноценным договором

Счет может приобрести статус договора, если он содержит все существенные условия сделки и подтверждён действиями сторон, свидетельствующими о принятии обязательств. Ключевое условие – акцепт оферты, выраженный в форме полной или частичной оплаты.

Если в счете указаны конкретные наименования товаров или услуг, объем, цена, порядок оплаты и срок исполнения, такой документ может рассматриваться как оферта. При этом оплата счета покупателем считается молчаливым согласием с его условиями, что соответствует статье 438 Гражданского кодекса РФ. В этом случае счет приобретает юридическую силу договора, даже при отсутствии отдельного письменного соглашения.

Дополнительными признаками, усиливающими статус счета как договора, являются:

– наличие указания на оферту в тексте счета (например, фраза «счет является офертой»);

– ссылка на реквизиты сторон, позволяющие идентифицировать участников сделки;

– четко установленный срок действия оферты;

– указание на порядок разрешения споров или иные условия, выходящие за рамки обычной коммерческой переписки.

Если хотя бы одно из существенных условий не зафиксировано в счете, документ не может быть признан полноценным договором без дополнительного соглашения. Аналогично, если покупатель не производит оплату, акцепт считается не состоявшимся, а счет – недействительной офертой.

Для минимизации рисков рекомендуется включать в текст счета формулировку, подтверждающую его статус оферты, и фиксировать момент поступления оплаты как подтверждение заключения договора.

Юридические последствия подписания счета-оферты

Подписание счета-оферты означает согласие с изложенными в нем условиями. С точки зрения гражданского законодательства, это акцепт оферты, который приводит к заключению договора в упрощенной письменной форме – без отдельного текста договора.

Если в счете содержатся все существенные условия (наименование сторон, предмет, цена, срок и порядок оплаты), то подпись или оплата такого счета влечет возникновение обязательств, аналогичных договорным. При этом:

- сторона, акцептовавшая счет, обязана исполнить условия в объеме, предусмотренном в счете;

- в случае неисполнения обязательств другая сторона имеет право обращаться в суд для защиты своих интересов, ссылаясь на счет как на доказательство договора;

- возможность одностороннего отказа от исполнения исключается, если это прямо не указано в условиях счета или не предусмотрено законом;

- если счет подписан, но оплата не произведена, это может трактоваться как подтверждение договора, не исполненного должным образом – с возможными финансовыми и репутационными последствиями.

Юридически значимыми действиями признаются:

- подпись уполномоченного представителя компании на счете-оферте;

- оплата счета – как полный, так и частичный платеж;

- электронная акцептация при использовании ЭДО (например, через сервисы типа Диадок, СБИС);

- действия, свидетельствующие о начале исполнения (например, приемка товара или оказание услуг).

Рекомендуется проверять:

- наличие всех существенных условий сделки в счете;

- статус контрагента (зарегистрирован ли, не находится ли в процедуре ликвидации);

- правомочность лица, подписавшего документ от имени другой стороны;

- согласование со стороны внутреннего юридического отдела или службы безопасности.

В случае спора счет-оферта с подписью и доказательствами акцепта может быть использован как основной документ для подтверждения условий и существования обязательств между сторонами.

Можно ли отказаться от исполнения счета-оферты

Отказ от исполнения счета-оферты возможен только до момента акцепта. Пока покупатель не произвел действий, однозначно указывающих на принятие условий – например, оплату счета – он не связан обязательствами. После акцепта счет-оферта приобретает силу договора, и односторонний отказ становится нарушением гражданско-правовых норм.

Если оплата уже произведена, отказаться в одностороннем порядке невозможно без последствий. Согласно статье 310 ГК РФ, отказ от исполнения обязательств по договору, возникшему в результате акцепта оферты, допускается только при наличии оговоренного в договоре (или законе) основания. В противном случае поставщик вправе требовать исполнения или компенсации убытков.

До оплаты покупатель может проигнорировать счет-оферту без каких-либо юридических последствий, поскольку сам по себе счет не создает обязательств. Исключение – ситуации, когда счет-оферта выдана в рамках действующего договора, в котором предусмотрена обязанность оплатить выставленные счета. Тогда отказ может рассматриваться как нарушение условий основного договора.

Если условия оферты подразумевали частичную предоплату или иные формы начального акцепта (например, направление подписанного экземпляра счета), любые действия, свидетельствующие о согласии, запускают механизм формирования обязательств. В этом случае отказаться можно только по соглашению сторон или в судебном порядке.

Рекомендация: до осуществления акцепта внимательно проверяйте условия счета-оферты, особенно формулировки, касающиеся сроков, штрафных санкций и порядка расторжения. Если есть сомнения – направляйте письменный отказ или запрос на изменение условий до оплаты.

Как проверить, содержит ли счет признаки договора

Чтобы определить, можно ли считать счет договором, необходимо проанализировать его содержание на предмет наличия существенных условий сделки. Если документ включает конкретные признаки, он может рассматриваться как заключённый договор в письменной форме.

Признаками, указывающими на договорной характер счета, являются:

- указание сторон сделки с их реквизитами;

- четкое описание предмета поставки или услуги;

- определённая цена и порядок расчётов;

- сроки исполнения обязательств;

- подписи и/или печати сторон либо акцепт счета (например, оплата);

- отсылка к оферте или условиям договора в тексте счета.

Наличие всех перечисленных элементов свидетельствует о том, что счет содержит договорные положения и может быть признан судом в качестве договора. Частичное наличие условий не исключает возможность квалификации счета как договора, но увеличивает риск правовой неопределенности.

Для юридической уверенности рекомендуется:

- проверить, оформлен ли счет на официальном бланке с реквизитами сторон;

- сопоставить содержание счета с положениями Гражданского кодекса РФ (ст. 432, 434);

- сохранить доказательства акцепта (оплату, переписку, акты);

- оценить, не противоречит ли счет ранее заключенному договору, если он имеется.

При наличии спорной ситуации следует подготовить сопутствующие документы, подтверждающие волю сторон на заключение сделки, включая переписку, письма, протоколы согласования условий.

Какие формулировки в счете указывают на оферту

Формулировки, подтверждающие одностороннее предложение, включают: «счет выставлен на основании договора-оферты», «данный счет содержит все существенные условия сделки», «оплата счета означает согласие с условиями поставки и цены».

Указание срока действия оферты обязательно: «оферта действительна до…», «акцепт оферты возможен в течение … дней». Это подтверждает волю продавца связать себя обязательствами при своевременной оплате.

Отсутствие формулировок о необходимости подписания отдельного договора или согласования условий указывает на то, что счет сам по себе является предложением, принимаемым оплатой.

Также типично использование фраз «при оплате данного счета возникает договор поставки», «счет считается договором с момента поступления оплаты».

Если в счете содержится фраза «данный документ является офертой и подлежит акцепту путем оплаты», это однозначно свидетельствует о том, что счет оформлен как оферта, а не как просто расчетный документ.

Отдельно стоит отметить формулировки, которые исключают оферту, например «счет выставлен для ознакомления» или «счет не является предложением к заключению договора», – их отсутствие подтверждает офертный характер.

Нужно ли подписывать счет-договор обеим сторонам

Обязательность подписания счет-договора обеими сторонами определяется следующими аспектами:

- Законодательная база: В российском гражданском праве договор считается заключенным при достижении согласия по существенным условиям сделки и выражении воли сторон. Подписи служат доказательством этого согласия.

- Наличие в документе признаков договора: Если счет содержит условия, присущие договору – предмет, цену, порядок расчетов, ответственность, сроки – его подписание обязательно обеими сторонами для закрепления этих условий.

- Практика контрагентов и внутренние правила: В коммерческой практике зачастую требуется подписание счета-договора обеими сторонами, чтобы избежать споров и обеспечить прозрачность.

Рекомендации по подписанию счет-договора:

- Подпись со стороны продавца фиксирует предложение и условия сделки.

- Подпись со стороны покупателя подтверждает согласие с этими условиями.

- Без подписи одной из сторон договор считается незавершенным и не может служить доказательством обязательств.

- Если счет-договор подписан только одной стороной, рекомендуется обменяться дополнительными подтверждениями – письмами, актами приемки, перепиской.

Чем отличается оформление бухгалтерских документов по счету-оферте и счету-договору

При работе со счетом-офертой бухгалтерия оформляет документы на основании акцепта оферты, который подтверждает заключение договора купли-продажи. В этом случае счет-оферта выступает как предложение, а подтверждением сделки служит платежное поручение или иной документ, фиксирующий согласие покупателя. В бухгалтерском учете отражаются счета-фактуры и первичные документы, оформленные после получения подтверждения акцепта.

В случае счета-договора этот документ уже содержит все существенные условия сделки и является самостоятельным основанием для оформления бухгалтерских операций. Здесь счет-договор одновременно выполняет функции первичного учетного документа, и на его основании сразу формируются счета-фактуры и акты выполненных работ или поставки товаров без необходимости дополнительного подтверждения.

В налоговом учете счет-договор позволяет сразу учитывать налоговые обязательства по НДС, так как он содержит реквизиты, необходимые для правильного выставления счета-фактуры. При использовании счета-оферты необходимо учитывать момент акцепта и фактическое выполнение условий, чтобы корректно отразить операции в учете.

Таким образом, оформление бухгалтерских документов по счету-договору более прямолинейно и минимизирует дополнительные подтверждающие документы, в то время как работа с счетом-офертой требует подтверждения акцепта и аккуратного соблюдения сроков оформления первичных документов.

Вопрос-ответ:

В чем ключевые отличия между счетом-офертой и счетом-договором с точки зрения юридической силы?

Счет-оферта представляет собой предложение заключить договор на определенных условиях, которое становится обязательным после акцепта (принятия) второй стороной. То есть сам по себе счет-оферта не является договором, а лишь приглашением к сделке. В отличие от него, счет-договор уже содержит в себе все необходимые условия сделки и может выступать полноценным договором между сторонами с момента подписания или фактического исполнения обязательств. Следовательно, счет-договор обладает более устойчивой юридической силой и удобен для ведения учета и контроля исполнения.

Как определить, является ли выставленный счет счетом-офертой или счетом-договором?

Для распознавания счета-оферты нужно искать в документе прямые указания на предложение заключить договор, например формулировки «предлагаем заключить договор», «счет-оферта», «оферта действительна до…». Если в счете прописаны все существенные условия сделки (цена, объем, сроки, ответственность) и отсутствует явное предложение принять оферту, а также если счет подписан обеими сторонами, это указывает на то, что документ является счетом-договором. Кроме того, счет-договор часто содержит условия об оплате и порядке исполнения, что указывает на готовность сторон к сотрудничеству без дополнительных этапов согласования.

Нужно ли подписывать счет-оферту для подтверждения сделки?

Подписание счета-оферты не является обязательным, так как оферта — это предложение, а сделка заключается после акцепта. Акцептом может быть подписанный ответ, подтверждение по электронной почте или фактическое исполнение обязательств (например, оплата). Таким образом, для подтверждения сделки достаточно однозначного согласия получателя оферты на предложенные условия. Подпись второй стороны упрощает доказательство согласия, но не всегда требуется по закону.

Каковы особенности оформления бухгалтерских документов при использовании счета-оферты и счета-договора?

При работе со счетом-офертой бухгалтерские документы оформляются после того, как оферта принята и договор считается заключенным, поскольку счет-оферта сам по себе не является основанием для бухгалтерской проводки. В случае счета-договора он может служить непосредственным основанием для отражения операций в учете, так как представляет собой полноценный договор. Это влияет на момент признания доходов и расходов, а также на правильность документооборота. При этом важно, чтобы в бухгалтерских документах было отражено подтверждение согласия обеих сторон на условия сделки.

Можно ли отказаться от исполнения обязательств по счету-оферте после акцепта?

После акцепта счета-оферты договор считается заключенным, и стороны обязаны выполнять свои обязательства. Отказ от исполнения возможен только при наличии законных оснований, таких как нарушение условий другой стороной, форс-мажор или соглашение сторон об изменении или расторжении договора. Односторонний отказ без уважительной причины может привести к ответственности и необходимости компенсировать убытки. Поэтому важно внимательно подходить к акцепту оферты и учитывать все риски до подтверждения сделки.

В чем ключевое отличие счета-оферты от счета-договора с юридической точки зрения?

Счет-оферта является предложением заключить сделку с определёнными условиями, оформленным в виде счета на оплату. Он содержит обязательства продавца, которые вступают в силу после принятия покупателем, то есть после оплаты или подписания. В то же время счет-договор — это документ, который уже фиксирует согласие сторон и содержит все существенные условия сделки, фактически заменяя собой отдельный договор. Таким образом, счет-оферта предлагает заключить договор, а счет-договор уже сам по себе является подтверждением договорённости между сторонами.

Какие особенности оформления и подписания различают счет-оферту и счет-договор?

Счет-оферта обычно не требует подписи покупателя для признания его действующим предложением, поскольку считается публичным предложением продавца. Для подтверждения сделки достаточно акта принятия, например, оплаты или другого действия, подтверждающего согласие. Напротив, счет-договор оформляется с учётом того, что обе стороны обязаны его подписать, закрепляя соглашение. Подписи на таком документе свидетельствуют о взаимном согласии и создают более надёжную юридическую защиту, особенно при возникновении споров. В бухгалтерии счет-оферта может служить основанием для учета оплаты, а счет-договор — основанием для отражения обязательств и исполнения договора.