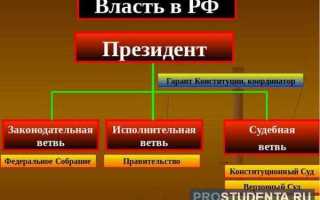

Счетная палата Российской Федерации представляет собой орган внешнего государственного финансового контроля. Она создана в соответствии со статьей 101 Конституции РФ и действует на основании федерального закона от 5 апреля 2013 года №41-ФЗ. Несмотря на активное участие в бюджетном процессе, Счетная палата не входит ни в исполнительную, ни в судебную ветвь власти.

Организационно и функционально Счетная палата подотчетна Федеральному Собранию – в первую очередь Государственной Думе, перед которой отчитывается о результатах своей деятельности. Это указывает на ее принадлежность к законодательной ветви власти, хотя по своему характеру палата остается самостоятельной структурой с особым статусом. Члены коллегии Счетной палаты назначаются обеими палатами парламента, что подчеркивает парламентскую природу ее формирования.

В отличие от министерств и ведомств, подчиненных Правительству, Счетная палата не исполняет функции управления или регулирования. Ее задача – осуществление аудита исполнения федерального бюджета, контроля за использованием государственных ресурсов, проверки государственных программ. Это делает ее ключевым инструментом парламентского надзора за расходованием средств.

Правовой статус Счетной палаты в системе государственной власти

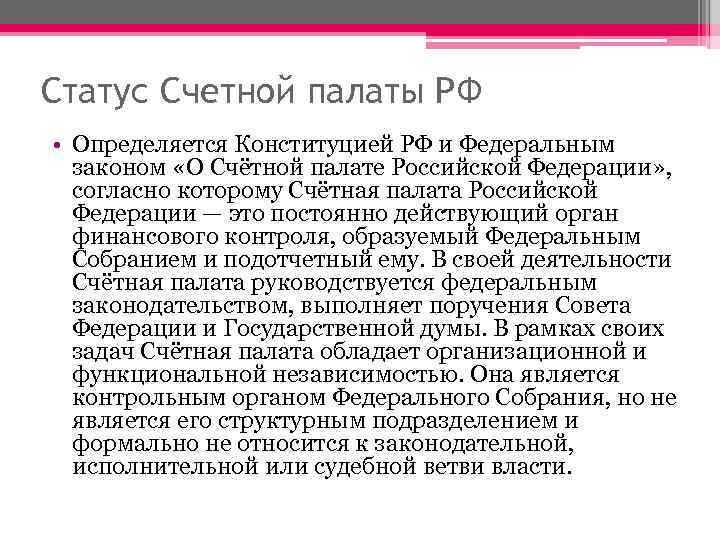

Счетная палата Российской Федерации действует на основании статьи 101.1 Конституции РФ и Федерального закона № 4-ФКЗ от 5 апреля 2013 года. Она образуется Советом Федерации и Государственной Думой и выполняет функции внешнего государственного аудита (контроля).

Счетная палата не входит в систему исполнительной, законодательной или судебной власти. Она обладает самостоятельным статусом и подотчетна Федеральному Собранию. Ее правовой статус определяет особенности взаимодействия с другими органами власти:

- не имеет права вмешиваться в оперативную деятельность подконтрольных объектов;

- осуществляет контроль исключительно в рамках утвержденного ежегодного плана, согласованного с палатами парламента;

- направляет отчеты о своей деятельности Президенту, Государственной Думе и Совету Федерации, обеспечивая парламентский контроль за расходованием бюджетных средств.

В структуре государственной власти Счетная палата выполняет функцию института парламентского контроля. Ее заключения обязательны к рассмотрению при утверждении бюджета и отчета о его исполнении.

Руководитель и заместитель Счетной палаты назначаются Советом Федерации и Государственной Думой на шесть лет. Это обеспечивает институциональную независимость и защищает от влияния исполнительной власти.

Для повышения эффективности контроля рекомендуется:

- усилить аналитическую роль Счетной палаты в процессе бюджетного планирования;

- расширить цифровизацию проверок и внедрить системы автоматического анализа;

- обеспечить прозрачность рекомендаций и публичный доступ к результатам аудита.

Таким образом, правовой статус Счетной палаты закрепляет ее как независимый орган внешнего аудита с парламентской подотчетностью, не входящий в традиционные ветви власти, но влияющий на эффективность всего государственного управления.

Формирование состава Счетной палаты: кто назначает аудиторов

Состав Счетной палаты Российской Федерации формируется двумя ветвями власти: Государственной Думой и Советом Федерации. Согласно статье 101.1 Конституции РФ и Федеральному закону «О Счетной палате Российской Федерации» № 4-ФКЗ от 5 апреля 2013 года, аудиторы назначаются на основании чётко регламентированной процедуры.

- Государственная Дума назначает половину аудиторов Счетной палаты. Их кандидатуры вносятся председателем Государственной Думы или депутатами, обладающими правом законодательной инициативы.

- Совет Федерации утверждает вторую половину аудиторов. Кандидатуры вносятся председателем Совета Федерации или членами Совета Федерации.

Количество аудиторов – не более 12 человек. Они назначаются сроком на 6 лет без права повторного назначения. Это ограничение исключает возможность зависимости аудитора от назначающего органа в будущем.

Председатель Счетной палаты назначается Государственной Думой по представлению Президента Российской Федерации. Заместителя председателя утверждает Совет Федерации, также по представлению Президента.

Перед назначением каждая кандидатура проходит согласование в профильных комитетах обеих палат Федерального Собрания. Особое внимание уделяется опыту работы в сфере финансового контроля, юридическому или экономическому образованию и отсутствию конфликта интересов.

Для исключения политического влияния в законе закреплена норма о невозможности совмещения должности аудитора с любой иной оплачиваемой деятельностью, членством в политических партиях и органах государственной власти.

Рекомендация: при общественном контроле над деятельностью Счетной палаты важно отслеживать не только отчёты органа, но и процесс назначения его членов, особенно в части прозрачности и соответствия кандидатов профессиональным критериям.

Законодательные акты, определяющие подчиненность Счетной палаты

Подчиненность и статус Счетной палаты Российской Федерации определяются рядом ключевых нормативных актов, прежде всего Конституцией РФ и Федеральным законом от 5 апреля 2013 года № 41-ФЗ «О Счетной палате Российской Федерации».

Согласно статье 101.1 Конституции РФ, Счетная палата образуется и функционирует при Федеральном Собрании, что закрепляет ее принадлежность к законодательной ветви власти. Формирование состава Палаты осуществляется обеими палатами парламента: половина аудиторов назначается Государственной Думой, другая – Советом Федерации.

Федеральный закон № 41-ФЗ конкретизирует полномочия, структуру и порядок деятельности Счетной палаты. В частности, статья 2 определяет ее как постоянно действующий орган государственного аудита, независимый от исполнительной власти, но подотчетный парламенту. Это исключает возможность её организационного подчинения Президенту РФ или Правительству.

Регламент Государственной Думы и Регламент Совета Федерации закрепляют процедуры рассмотрения отчетов Счетной палаты, что подчеркивает парламентский контроль за её деятельностью. Также важным является Бюджетный кодекс РФ, устанавливающий участие Палаты в контроле за исполнением федерального бюджета.

Таким образом, нормативное регулирование чётко фиксирует подчиненность Счетной палаты законодательной власти. Это обеспечивает независимость её аудиторской деятельности от органов исполнительной власти и гарантирует контроль за расходованием государственных средств со стороны парламента.

Роль Государственной Думы и Совета Федерации в деятельности Счетной палаты

Государственная Дума назначает Председателя, заместителя председателя и аудиторов Счетной палаты. Кандидатуры на должность председателя и заместителя председателя вносятся Президентом РФ, а аудиторов – по представлению председателя Счетной палаты. Таким образом, Дума определяет кадровую структуру органа, от которой зависит эффективность его контрольной деятельности.

Совет Федерации участвует в назначении аудиторов, утверждая представленные кандидатуры. Кроме того, он рассматривает ежегодный отчет Счетной палаты о контроле за исполнением федерального бюджета, формируя политическую и правовую оценку ее работы.

Обе палаты Федерального Собрания обладают правом направлять поручения Счетной палате на проведение проверок, в том числе по вопросам, связанным с использованием федеральных средств, имуществом, а также деятельностью подведомственных правительству организаций. При этом отчетность по таким проверкам предоставляется в соответствующую палату, инициировавшую запрос.

Государственная Дума и Совет Федерации, используя данные Счетной палаты, могут инициировать законодательные изменения, направленные на устранение выявленных нарушений и оптимизацию бюджетного процесса. Эффективность такого взаимодействия напрямую зависит от уровня вовлеченности парламентских комитетов в анализ отчетности Счетной палаты.

Взаимодействие Счетной палаты с исполнительной властью

Счетная палата взаимодействует с органами исполнительной власти исключительно в рамках своих контрольных и аналитических полномочий, установленных Федеральным законом № 41-ФЗ. Контроль охватывает использование федерального бюджета, целевых фондов и имущества, находящегося в управлении министерств и ведомств.

Взаимодействие не предполагает подчинения: Счетная палата независима от Правительства РФ. Однако исполнительные органы обязаны предоставлять по запросу всю документацию, включая договоры, сметы и отчеты о расходовании средств. За отказ или искажение информации предусмотрена ответственность, включая направление материалов в прокуратуру.

Контрольные мероприятия Счетной палаты часто инициируются на основании результатов исполнения госпрограмм. Например, в 2024 году по итогам проверки Минстроя были выявлены необоснованные расходы на сумму более 5,2 млрд рублей, что повлекло корректировку финансирования соответствующих программ.

Рекомендации Счетной палаты по устранению нарушений направляются в адрес контролируемого органа, а также в Правительство и Госдуму. Эффективная практика – участие представителей исполнительных органов в обсуждении предварительных итогов проверок, что позволяет избежать юридических разночтений и повысить результативность работы над ошибками.

Оптимизировать взаимодействие позволяет внедрение цифровой платформы Счетной палаты, синхронизированной с системами казначейства и Минфина. Это обеспечивает доступ к финансовым данным в реальном времени и снижает риск скрытых нарушений.

Отчетность Счетной палаты и её представление парламенту

Для повышения качества отчетности Счетная палата внедряет стандарты международной аудиторской практики, систематически обновляет методики проверки и использует современные аналитические инструменты. Рекомендации, содержащиеся в отчетах, имеют обязательный для рассмотрения статус и служат основой для корректировки бюджетной политики и контроля за расходами.

Парламент, в свою очередь, обязан рассмотреть представленные материалы в установленные сроки и принять решения, направленные на устранение выявленных нарушений и оптимизацию финансового контроля. Отслеживание выполнения рекомендаций Счетной палаты происходит через последующие парламентские слушания и запросы к исполнительной власти.

Сравнение Счетной палаты с аналогичными органами других стран

Российская Счетная палата относится к системе законодательной власти, выполняя функции внешнего финансового контроля и аудита исполнения бюджета. Аналогичные органы в зарубежных странах также подчиняются парламентам, однако различаются по структуре и полномочиям.

В США функции внешнего аудита бюджета выполняет Government Accountability Office (GAO), находящийся в подчинении Конгресса. GAO обладает широкими правами для проведения независимых проверок федеральных агентств и выпуска отчетов с рекомендациями, которые парламент может использовать при формировании политики. В отличие от российской Счетной палаты, GAO активно участвует в разработке нормативных актов, что повышает влияние на законодательный процесс.

В Германии Федеральное ведомство по аудиту (Bundesrechnungshof) подотчетно Бундестагу и имеет право проводить проверки всех государственных учреждений, включая органы исполнительной власти. Важной особенностью является независимость ведомства от исполнительной власти и возможность публичного обнародования результатов проверок без согласования с правительством.

Во Франции Cour des comptes функционирует как автономный орган при парламенте, обладающий статусом высшей инстанции финансового контроля. Она не только проверяет законность и эффективность расходования средств, но и ведет судебные процессы по финансовым нарушениям, что усиливает механизм ответственности государственных служащих.

Для усиления роли Счетной палаты в России рекомендуются меры по расширению ее доступа к информации в исполнительных органах, а также предоставление права на инициативные проверки и обязательное рассмотрение отчетов парламентом с конкретными сроками реагирования. Усиление независимости органа и прозрачность его деятельности помогут повысить эффективность финансового контроля и снизить коррупционные риски.

Вопрос-ответ:

К какой ветви власти относится Счетная палата в России?

Счетная палата относится к законодательной ветви власти. Она подчинена Федеральному Собранию и осуществляет контроль за исполнением федерального бюджета, проверяя расходование государственных средств.

Какие функции выполняет Счетная палата и как это связано с ее принадлежностью к ветви власти?

Счетная палата контролирует использование государственных финансов, проверяет отчеты о расходах и доходах бюджета, а также оценивает эффективность бюджетной политики. Поскольку она подотчетна парламенту, ее деятельность направлена на поддержку законодательной власти в контроле над исполнительными органами.

Почему Счетная палата не относится к исполнительной или судебной ветви власти?

Исполнительная власть занимается реализацией законов и управлением государственными делами, а судебная — разрешением споров и применением закона. Счетная палата же выполняет контрольные функции, помогает парламенту проверять законность и целесообразность расходов, поэтому она входит в структуру законодательной власти.

Кто назначает членов Счетной палаты и как это отражает ее статус в системе власти?

Члены Счетной палаты назначаются Федеральным Собранием, что подчеркивает ее подчиненность законодательной власти. Это гарантирует, что контроль над государственными финансами осуществляется от имени парламента, а не исполнительных органов.

В чем особенность роли Счетной палаты по сравнению с другими органами контроля в России?

Счетная палата обладает уникальной функцией финансового контроля на федеральном уровне, ориентируясь на проверку бюджета и отчетности государственных органов. В отличие от прокуратуры или внутренних ревизий, она работает в интересах парламента, что отличает ее как институт законодательной власти.