Лицевые счета в казначействе – это важный элемент финансовой системы, используемый для учета и контроля средств, поступающих на счета бюджетных организаций. В зависимости от назначения и источника поступлений различают несколько типов лицевых счетов, каждый из которых имеет свои особенности и правила использования. Эти счета играют ключевую роль в обеспечении прозрачности и эффективности бюджетного процесса.

Первый тип – это счета бюджетных организаций, которые открываются для каждого государственного или муниципального учреждения. Эти счета используются для учета средств, полученных из бюджета на выполнение конкретных функций. Например, счета для образовательных учреждений могут быть использованы исключительно для финансирования учебного процесса и оплаты преподавательских ставок. Важно, что такие счета не могут использоваться для иных целей без соответствующих согласований с казначейством.

Второй тип – счета с целевыми средствами, на которые поступают деньги, предназначенные для определенных целей, таких как субсидии или гранты. Эти счета строго контролируются и имеют ограничения на использование средств, что позволяет избежать их перераспределения на другие нужды. Для получения таких средств организация должна соблюдать все требования, связанные с отчетностью и целевым использованием.

Налоговые лицевые счета – это счета, на которых фиксируются все налоговые и прочие обязательные платежи. Эти счета открываются для учета поступлений в казну и обеспечения взаимодействия налоговых органов с юридическими и физическими лицами. Каждый налогоплательщик имеет свой индивидуальный счет, на который перечисляются все налоги и сборы, что упрощает процесс учета и контроля со стороны органов казначейства.

Каждый из типов лицевых счетов требует соблюдения строгих стандартов учета и отчетности. Необходимость контролировать движение средств на таких счетах предполагает постоянный мониторинг, а также возможность проверки на всех этапах использования средств, что способствует минимизации ошибок и коррупционных рисков.

Общие принципы классификации лицевых счетов в казначействе

Первый принцип классификации – это назначение лицевого счета. Лицевые счета могут быть открыты для различных целей: для учета доходов, расходов, резервов, а также для учета операций, связанных с обязательствами казначейства перед государственными органами или третьими сторонами. В зависимости от назначения счета, его ведение может осуществляться по разным методикам.

Второй принцип классификации – это уровень, на котором осуществляется учет. Существует несколько типов счетов, которые различаются в зависимости от уровня исполнения бюджета: федеральный, региональный, муниципальный. Каждый из них имеет свои особенности ведения учета, обусловленные уровнями бюджетной ответственности и управления.

Третий принцип классификации – это источник финансирования. Счета могут быть открыты для учета средств, поступающих от различных источников: федерального бюджета, местных бюджетов, а также внебюджетных фондов. Принцип классификации по источнику финансирования помогает четко разделить денежные потоки и обеспечивает прозрачность учета.

Четвертый принцип – это способ учета. Лицевые счета могут быть открыты для учета по кассовому методу или методу начисления, что влияет на порядок отражения операций в бухгалтерии. Важно, чтобы способ учета соответствовал законодательным требованиям и обеспечивал правильность расчетов и отчетности.

Эти принципы классификации лицевых счетов помогают систематизировать финансовые операции, обеспечивая точность и своевременность учета средств на различных уровнях казначейства. Их соблюдение критично для соблюдения финансовой дисциплины и эффективного управления государственными и муниципальными средствами.

Особенности учета доходов и расходов по лицевым счетам

Учет доходов и расходов по лицевым счетам в казначействе представляет собой важный элемент финансовой отчетности. Он регулируется рядом норм и правил, обеспечивающих прозрачность и правильность распределения средств. Для правильного учета необходимо учитывать особенности каждого типа счета, а также принципы, лежащие в основе казначейского учета.

Основной задачей учета является отражение движения средств по лицевым счетам в разрезе доходов и расходов. Для этого каждый счет должен быть связан с конкретным объектом учета – как правило, это отдельные статьи бюджета, субсидии, гранты или другие источники финансирования.

Доходы, поступающие на лицевые счета, могут быть как из внешних источников, так и внутренними трансфертами. Каждая операция должна быть правильно классифицирована, чтобы избежать ошибок при распределении средств. Важное значение имеет правильное указание реквизитов источников поступлений.

Расходы, в свою очередь, подлежат учету в разрезе предназначенных для них статей бюджета. Важно учитывать, что расходы могут быть как капитальными (например, на строительство объектов), так и текущими (оплата услуг, заработная плата и т.д.). Все расходы должны быть подтверждены соответствующими документами и актами, а также иметь соответствующие кодировки по классификации бюджетных расходов.

Рекомендуется проводить регулярные сверки по лицевым счетам, чтобы избежать ошибок и несоответствий в учете. Регулярный мониторинг и контроль за движением средств позволяет оперативно выявлять и устранять возможные проблемы.

Важно, чтобы учет доходов и расходов был согласован с действующими нормативными актами и соответствовал принципам бюджетного планирования и исполнения, установленным законодательством.

Типы лицевых счетов для бюджетных организаций

Лицевые счета для бюджетных организаций играют ключевую роль в учете и контроле финансовых операций. В зависимости от назначения и функционала, различают несколько типов лицевых счетов, используемых для организации расчетов и учета средств.

1. Основной лицевой счет. Этот счет используется для учета всех операций, связанных с поступлением и расходованием бюджетных средств. Он открывается для каждой бюджетной организации и служит для операций с государственными средствами, такими как начисления зарплаты, налоговые платежи, трансферы и другие обязательные расходы.

2. Лицевой счет по внебюджетным средствам. Бюджетные организации, которые получают доходы от своей деятельности (например, от продажи товаров или услуг), должны открывать такие счета для учета этих средств. На этих счетах также фиксируются доходы, которые не являются частью государственного бюджета, но подлежат учету для целей налогообложения.

3. Лицевой счет по государственным и муниципальным грантам. Этот тип счета используется для учета средств, получаемых бюджетными организациями в виде грантов. Средства на таких счетах могут быть использованы только на определенные цели, предусмотренные условиями гранта. Каждый грант требует открытия отдельного лицевого счета для прозрачного учета.

4. Лицевой счет для учета средств на обязательное пенсионное страхование. Данный счет предназначен для учета взносов, уплачиваемых бюджетной организацией в систему пенсионного страхования для своих сотрудников. Эти средства поступают на счет фонда и должны быть учтены отдельно от других бюджетных и внебюджетных операций.

5. Лицевой счет для расчетов с подотчетными лицами. Этот счет предназначен для учета операций с денежными средствами, переданными подотчетным лицам для выполнения служебных задач. Он позволяет контролировать целевое использование средств, выделенных на командировки, закупки и другие служебные нужды.

Каждый из этих типов лицевых счетов требует особого подхода в учете и отчетности, а также строгого контроля со стороны казначейства для предотвращения злоупотреблений и ошибок в расчетах.

Лицевые счета для учета денежных средств на депозитах

Основной задачей таких лицевых счетов является обеспечение прозрачности учета средств, а также минимизация рисков при размещении денежных средств в депозиты. Все операции по таким счетам должны отражаться в реальном времени для гарантии точности данных и предотвращения возможных ошибок в расчетах.

Ключевые особенности лицевых счетов для учета депозитов:

- Они открываются только для депозитов, заключенных с банками или другими финансовыми учреждениями на определенный срок с фиксированным процентом.

- Операции, связанные с депозитами, проходят через эти счета, включая поступления на депозит и списания при его закрытии.

- Учет начисленных процентов также производится на таких лицевых счетах с отражением в финансовых отчетах организации.

Важное внимание уделяется срокам размещения средств и правилам их снятия. Средства на депозитах не могут быть использованы до окончания срока, если иное не предусмотрено договором. Таким образом, контроль за состоянием лицевых счетов для депозитов помогает избежать несанкционированных операций и гарантирует выполнение обязательств перед бюджетом.

Для эффективного учета лицевых счетов необходимо использовать специализированные автоматизированные системы, которые позволяют отслеживать изменения на счетах в реальном времени, обеспечивают точность и своевременность отражения данных.

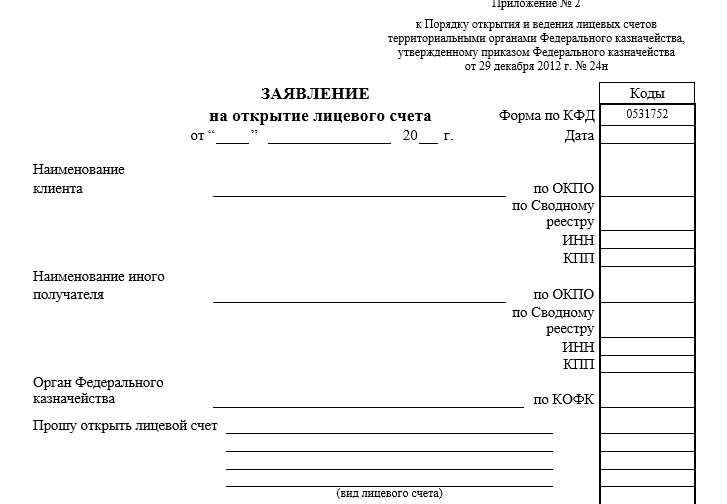

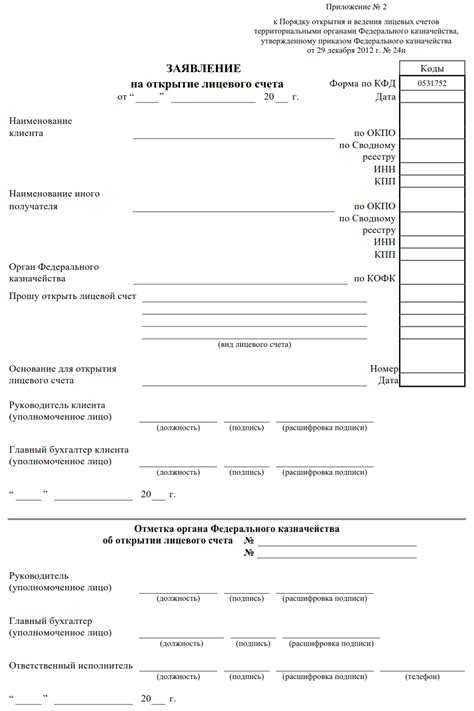

Процесс открытия и закрытия лицевого счета в казначействе

Открытие лицевого счета в казначействе предполагает несколько обязательных шагов. Организация, намеревающаяся открыть лицевой счет, должна предоставить в казначейство необходимые документы, которые включают: заявку на открытие счета, учредительные документы, а также информацию о банковских реквизитах и органах, ответственных за финансовые операции. Все эти документы проходят проверку на соответствие законодательным требованиям.

После подачи всех необходимых документов, казначейство проводит проверку данных и, если все в порядке, открывает лицевой счет. На этом этапе важно указать точное назначение счета, так как это влияет на его дальнейшее использование для учета денежных средств и выполнения финансовых операций.

Процесс закрытия лицевого счета осуществляется, если организация больше не нуждается в данном счете, например, при ликвидации или изменении структуры финансовых операций. Для закрытия счета требуется подать заявление в казначейство с указанием причины закрытия и подтверждением, что все финансовые обязательства были выполнены.

При закрытии счета важно провести полный расчет по остаткам средств, чтобы избежать задолженности. Закрытие счета возможно только после того, как на нем не остаются средства и завершены все операции. Казначейство после проверки всех данных закрывает счет и предоставляет подтверждение о завершении операции.

- Подготовка и подача документации.

- Проверка документации казначейством.

- Открытие лицевого счета с определением его назначения.

- Подача заявления на закрытие лицевого счета.

- Рассмотрение документов и проверка остаточных средств.

- Закрытие счета и получение подтверждения.

Функции и назначения текущих лицевых счетов

Текущие лицевые счета в казначействе выполняют ключевую роль в процессе учета денежных средств бюджетных организаций. Эти счета предназначены для реализации операций по приему и расходованию средств, а также для контроля за движением денежных потоков внутри государственных структур.

Основной функцией текущих лицевых счетов является аккумулирование средств, поступающих от различных источников, таких как налоговые поступления, государственные субсидии, а также выполнение платежей по заявкам организации. Эти счета позволяют четко распределять финансовые потоки и отслеживать расходы по статьям бюджета.

Текущие счета используются для обеспечения оперативного доступа к средствам и проведения ежедневных финансовых операций, таких как расчеты с поставщиками, начисление заработной платы, оплату налогов и другие текущие обязательства. Это позволяет ускорить процессы финансового взаимодействия и повысить прозрачность бюджетных операций.

Кроме того, текущие лицевые счета являются важным инструментом для мониторинга выполнения бюджетных обязательств. Через эти счета проводятся все трансакции, связанные с расходами, что позволяет казначейству отслеживать соблюдение финансовых планов и обеспечивать контроль за использованием государственных средств.

Таким образом, текущие лицевые счета служат важным механизмом для эффективного управления бюджетными средствами, выполнения обязательств и контроля за целевым использованием денежных ресурсов, предназначенных для нужд бюджетных организаций.

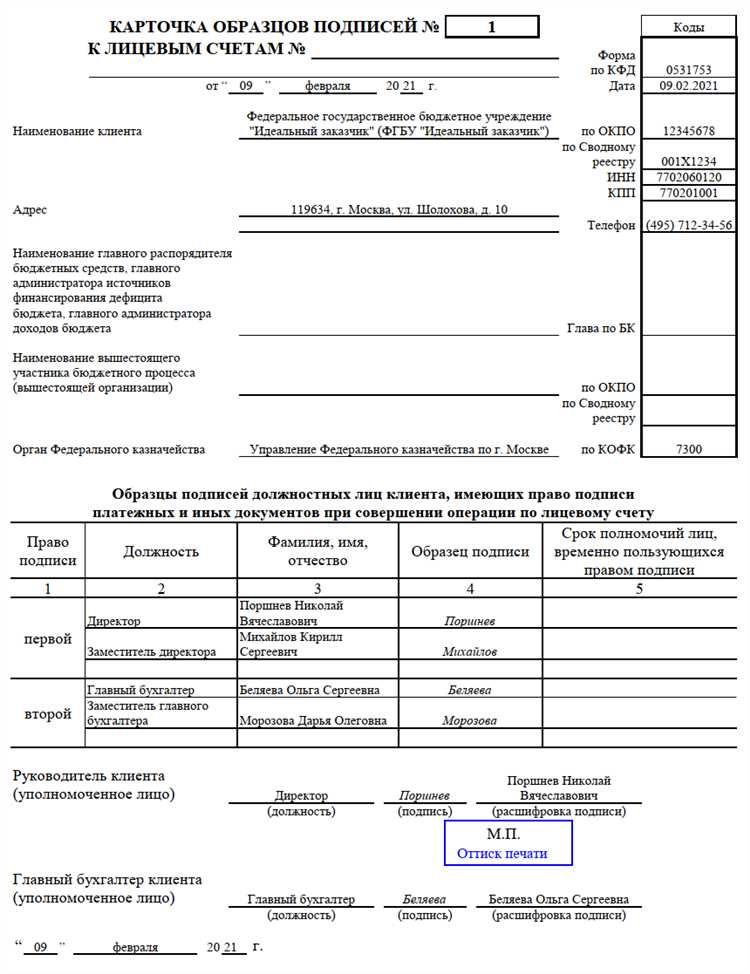

Ответственность и контроль за правильностью ведения лицевых счетов

Каждое финансовое учреждение или бюджетная организация обязаны следить за точностью и своевременностью внесения данных в лицевые счета. Ответственность за ведение правильных записей лежит на руководителе финансовой службы, который должен обеспечить регулярные проверки, в том числе аудиты. Важно, чтобы вся информация о транзакциях была зафиксирована в соответствии с установленными законодательными и регламентирующими актами.

Контроль осуществляется через несколько механизмов: регулярные проверки данных, сверка с внешними источниками и аудит. Казначейство обязано проводить выборочные проверки правильности ведения лицевых счетов. При выявлении ошибок или несоответствий данные подлежат корректировке, а виновные лица могут быть привлечены к ответственности.

Рекомендации по улучшению контроля:

- Создание четкой внутренней процедуры для мониторинга состояния лицевых счетов.

- Регулярные ревизии и согласование данных между различными финансовыми структурами.

- Использование автоматизированных систем для контроля за движением средств и корректностью внесенных данных.

Важно также, чтобы все сотрудники, занимающиеся ведением лицевых счетов, проходили необходимое обучение и повышали квалификацию, чтобы исключить ошибки, связанные с недостаточной компетентностью.

Необходимость контроля за правильностью ведения лицевых счетов диктуется не только требованиями законодательства, но и практическими нуждами обеспечения финансовой стабильности и предотвращения финансовых нарушений в казначействе.

Вопрос-ответ:

Что такое лицевой счет в казначействе и для чего он используется?

Лицевой счет в казначействе — это учетная запись, которая открывается для учета финансовых операций конкретной организации или учреждения. Он используется для регистрации и контроля движения денежных средств, поступающих на счета, а также для осуществления различных платежей и расчетов. Такой счет может быть открыт для различных нужд, включая расчет с поставщиками, налоговыми органами и другие обязательства.

Какие типы лицевых счетов существуют в казначействе?

В казначействе различают несколько типов лицевых счетов в зависимости от назначения. Среди них: текущие счета, счета для учета депозитных операций, счета для выполнения расчетов с бюджетными средствами, а также счета, предназначенные для проведения расчетов с международными партнерами. Каждый тип имеет свою специфику и назначение, а также регулируется различными законодательными актами.

Какой порядок открытия и закрытия лицевого счета в казначействе?

Процесс открытия лицевого счета в казначействе начинается с подачи заявления в казначейский орган, после чего проводится проверка всех предоставленных документов. Открытие счета может занять несколько дней. Закрытие лицевого счета обычно происходит по заявлению организации, при этом необходимо убедиться в отсутствии задолженностей и других обязательств. Все операции по закрытию счета должны быть завершены до его окончательной ликвидации.

Какие особенности учета доходов и расходов по лицевым счетам?

Учет доходов и расходов по лицевым счетам осуществляется с учетом законодательства и нормативных актов, регулирующих бюджетное и финансовое управление. Каждый поступающий платеж или расход записывается на соответствующем лицевом счете, и его корректность обязательно проверяется. Важным аспектом является регулярный контроль за движением средств на счетах, чтобы предотвратить возможные ошибки или несанкционированные действия.

Какая ответственность возлагается на организацию за ведение лицевых счетов?

Организация несет ответственность за правильность ведения лицевых счетов, включая своевременное отражение всех операций, точность информации и соблюдение требований законодательства. Нарушения в ведении учета могут привести к штрафам или другим санкциям, включая привлечение к административной ответственности. Важно также соблюдать сроки и порядок отчетности по лицевым счетам, чтобы избежать финансовых рисков.

Что собой представляют лицевые счета в казначействе и какие их основные типы?

Лицевые счета в казначействе используются для учета финансовых операций и обеспечения контроля за движением денежных средств. Основные типы лицевых счетов включают текущие счета, депозитные счета и специальные счета для бюджетных организаций. Каждый тип счета имеет свои особенности и применяется в зависимости от целей и задач, которые необходимо решить. Текущие счета предназначены для регулярных расчетов, депозитные счета используются для хранения временно неиспользуемых средств, а специализированные счета могут быть открыты для учета средств на определенные нужды, такие как исполнение бюджета или проведение выплат по конкретным программам.