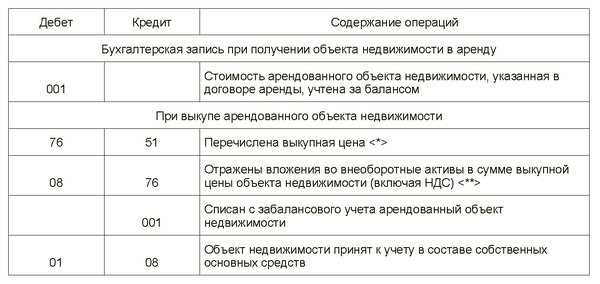

В бухгалтерском учете России счет 013 относится к числу забалансовых и предназначен для отражения имущества, принятого организацией на ответственное хранение. Основная задача этого счета – документально фиксировать объекты, не находящиеся в собственности предприятия, но находящиеся у него физически.

Счет 013 имеет наименование: «Имущество, принятое на ответственное хранение». Он используется в ситуациях, когда предприятие получает на хранение материалы, оборудование, товарно-материальные ценности или иные объекты, не оплаченные и не числящиеся в составе активов.

Применение счета 013 регламентируется Планом счетов бухгалтерского учета, утвержденным приказом Минфина РФ № 94н. По этому счету операции отражаются без двойной записи, так как он не входит в стандартную корреспонденцию бухгалтерских счетов.

Организации обязаны вести аналитический учет по счету 013 с разбивкой по контрагентам, видам имущества и местам хранения. Это важно для обеспечения прозрачности и контроля за материальными ценностями, не принадлежащими компании.

Официальное наименование счета 013 в рабочем плане счетов

Забалансовый счет 013 в российском бухгалтерском учете официально называется «Материальные ценности, принятые на ответственное хранение». Этот счет предназначен для отражения фактического наличия ценностей, которые находятся у организации, но не принадлежат ей на праве собственности.

Счет 013 используется для учета материальных ценностей, переданных на хранение, без оформления их на баланс предприятия. Он обеспечивает контроль за сохранностью имущества и помогает отделить активы, не принадлежащие организации, от собственных.

Рабочий план счетов, утвержденный Приказом Минфина РФ № 94н от 2010 года, закрепляет наименование и назначение счета 013, что исключает произвольные трактовки. При его использовании важно строго соблюдать классификацию и порядок отражения операций, чтобы избежать ошибок в учете.

Отражение данных на счете 013 требует регулярного инвентаризационного контроля и документального подтверждения наличия ценностей на ответственном хранении.

Назначение счета 013 в бухгалтерском учете

Счет 013 используется для учета объектов, находящихся за пределами баланса организации. Этот забалансовый счет служит для контроля материальных ценностей и имущества, которые не включены в активы предприятия, но требуют учета и контроля.

Основное назначение счета 013 – отражение имущества, переданного на ответственное хранение, аренду, или находящегося на консервации. Это позволяет вести учет и мониторинг таких объектов без их отражения в основных средствах или запасах организации.

На счете 013 отражаются данные по объектам, которые не учитываются в балансе, но остаются под контролем предприятия: оборудование, материалы, документы и другие ценности. Это обеспечивает прозрачность учета и исключает потерю имущества, находящегося вне основного баланса.

Использование счета 013 рекомендовано для фиксирования имущества, переданного третьим лицам или временно выведенного из активов, что соответствует требованиям бухгалтерского контроля и внутреннего аудита.

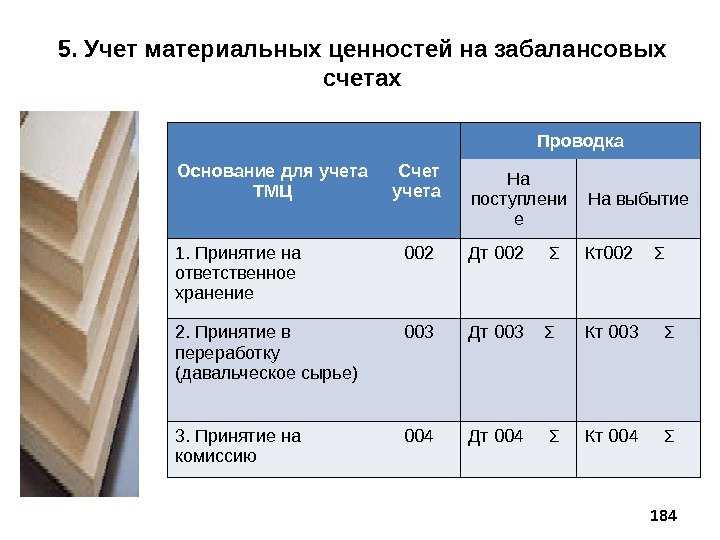

Какие объекты отражаются на счете 013

На забалансовом счете 013 отражаются объекты основных средств, которые не находятся в собственности организации, но находятся у нее в оперативном управлении или на ответственном хранении.

К таким объектам относятся арендуемые основные средства, полученные в пользование бесплатно, а также имущество, находящееся в лизинге.

Кроме того, на счете 013 учитываются объекты, переданные на хранение сторонним организациям, и имущество, которое временно не используется, но сохраняется за организацией.

Важно фиксировать все данные о местонахождении, состоянии и документах, подтверждающих право пользования такими объектами, чтобы обеспечить корректный учет и контроль.

Когда используется счет 013 на практике

Счет 013 применяется для учета объектов, которые не отражаются на балансе организации, но требуют контроля и учета. В частности, он используется для учета:

– арендованного имущества, находящегося в пользовании предприятия, но не принадлежащего ему;

– имущества, полученного на ответственное хранение или временное пользование;

– активов, находящихся в ремонте или доработке у сторонних организаций;

– материальных ценностей, которые не подлежат отражению на основных счетах бухгалтерского учета по специфике деятельности;

– объектов, требующих отдельного контроля, например, списанного оборудования, находящегося на складе до окончательного списания.

Использование счета 013 оправдано в случаях, когда необходимо обеспечить сохранность и контроль за имуществом без отражения его стоимости в бухгалтерском балансе.

Для отражения операций на счете 013 применяется двойственная запись, которая не влияет на финансовый результат и активы предприятия, но позволяет отслеживать движение и состояние забалансовых объектов.

Порядок отражения операций по счету 013

Счет 013 применяется для учета забалансовых объектов, не включаемых в основные фонды, но контролируемых организацией. Отражение операций на счете 013 ведется по факту возникновения контроля над такими объектами.

- На дату поступления объекта на учет оформляется запись по дебету счета 013 с указанием документа-основания (акта приема, накладной и др.).

- Списание объектов с учета происходит при фактическом выбытии, уничтожении или передаче. Для этого оформляется проводка по кредиту счета 013 с приложением соответствующего акта.

- В течение периода объекты, находящиеся на счете 013, не отражаются в бухгалтерском балансе и не подлежат амортизации.

- По счету 013 ведется отдельный реестр учета, фиксирующий каждый объект с указанием его характеристик, стоимости и даты поступления.

Организация обязана проводить инвентаризацию объектов, отраженных на счете 013, не реже одного раза в год с оформлением соответствующих документов и сверкой данных с фактическим наличием.

При выявлении расхождений по результатам инвентаризации оформляются корректирующие проводки и акты, отражающие списание или доучет объектов.

В отчетности информация по счету 013 приводится в пояснениях, если она имеет существенное значение для оценки имущества организации.

Чем отличается счет 013 от других забалансовых счетов

Счет 013 в бухгалтерии предназначен для учета основных средств, принятых на хранение, но не находящихся в собственности организации. В отличие от других забалансовых счетов, которые фиксируют материальные ценности, обязательства или иные активы, счет 013 отражает именно объекты, не включенные в баланс предприятия.

Основное отличие счета 013 – это специфическая направленность на учет имущества, переданного на ответственное хранение, с обязательным контролем сохранности. На других забалансовых счетах учитываются, например, имущество, переданное в пользование третьим лицам, или внутренние хозяйственные операции без перехода права собственности.

При работе со счетом 013 отражается движение поступления и возврата основных средств, что требует ведения подробных карточек учета с указанием технических характеристик и состояния объектов. Это отличается от иных забалансовых счетов, где часто достаточно общего описания или обобщенного учета.

Счет 013 не используется для отражения финансовых обязательств или гарантий, которые ведутся на забалансовых счетах другого типа, например 005 или 007. Он специфичен для материально-технического учета и служит инструментом контроля за имуществом, не принадлежащим организации, но находящимся под ее ответственностью.

Вопрос-ответ:

Каково точное наименование забалансового счета 013 в бухгалтерском учете?

Счет 013 в бухгалтерии называется «Забалансовый счет учета залогов, поручительств и гарантий». Он предназначен для контроля имущества и обязательств, не отражаемых на основных счетах бухгалтерского учета, но имеющих экономическую значимость для организации.

Какие операции отражают на счете 013 и почему они не учитываются в основных счетах?

На счете 013 отражают имущество и обязательства, переданные в залог, поручительства и гарантии, которые организация не признает как собственные активы или обязательства в бухгалтерском балансе. Это помогает вести контроль за дополнительными рисками и обязательствами, которые могут повлиять на финансовое состояние, но формально не являются собственностью или долгом компании.

Чем счет 013 отличается от других забалансовых счетов в плане содержания и применения?

В отличие от других забалансовых счетов, которые могут учитывать различные виды имущества или обязательств (например, счета для учета полученных авансов или имущества, находящегося на ответственном хранении), счет 013 конкретно предназначен для учета залогового имущества, поручительств и гарантий. Это позволяет детально контролировать именно те активы и обязательства, которые связаны с обеспечением обязательств, не влияя на основные показатели баланса.

Как ведется бухгалтерский учет на счете 013 и какие документы необходимы для правильного отражения данных?

Учет на счете 013 ведется путем регистрации фактов передачи имущества в залог, предоставления поручительств и гарантий. Для отражения операций требуется оформлять договоры залога, поручительства или гарантий, акты приема-передачи имущества и другие подтверждающие документы. Записи на счете производятся на основе первичных документов, отражающих факт передачи обеспечения, без отражения стоимости в балансе, что помогает отслеживать дополнительные риски и обязательства.