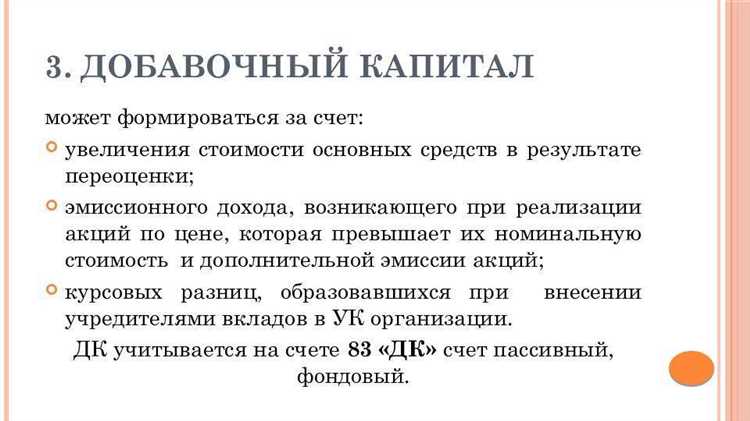

Добавочный капитал представляет собой часть собственного капитала организации, возникающую за счёт операций, не связанных с уставным капиталом. Его формирование регулируется ПБУ 18/02 и отражается в бухгалтерской отчетности по строкам, связанным с переоценкой активов, эмиссией акций и иными специфическими финансовыми операциями. Для большинства предприятий добавочный капитал играет вспомогательную, но значимую роль в обеспечении финансовой устойчивости.

Одним из ключевых источников является переоценка внеоборотных активов. При изменении рыночной стоимости имущества предприятие может пересмотреть балансовую стоимость объектов основных средств. Положительная разница между новой и старой стоимостью в этом случае формирует добавочный капитал. Однако такие операции допустимы только при наличии документально подтверждённых рыночных оценок и соблюдении требований ФСБУ 6/2020 и 26/2020.

Ещё один распространённый источник – эмиссионный доход, возникающий при размещении акций по цене выше номинальной. Разница между продажной и номинальной стоимостью не включается в уставный капитал, а напрямую зачисляется в добавочный. Эмиссионный доход может использоваться для покрытия убытков или увеличения уставного капитала без дополнительных денежных вливаний со стороны акционеров.

Формирование добавочного капитала возможно также за счёт безвозмездного получения активов, включая имущество, имущественные права и иные ценности. Такие поступления должны быть надлежащим образом оформлены и подтверждены актами приёма-передачи, а их стоимость должна быть достоверно оценена. Важно учитывать, что данные операции облагаются налогом на прибыль, если не подпадают под льготы, предусмотренные Налоговым кодексом.

Для точного учёта источников формирования добавочного капитала требуется систематический контроль операций, отражение всех изменений на счетах 83 и 84, а также подготовка обоснованных пояснений в составе бухгалтерской отчётности. Использование добавочного капитала требует осознанного подхода, поскольку его перераспределение влияет на показатели рентабельности и инвестиционной привлекательности организации.

Учет эмиссионного дохода при размещении акций

Эмиссионный доход возникает в случае размещения акций по цене выше их номинальной стоимости. Разница между продажной и номинальной ценой признается добавочным капиталом и отражается в бухгалтерском учете отдельно от уставного капитала.

На практике эмиссионный доход учитывается по кредиту счета 83 «Добавочный капитал» в корреспонденции с дебетом счета 75 «Расчеты с учредителями» или 51 «Расчетные счета» в зависимости от способа внесения средств. При безналичном поступлении денежных средств операция оформляется проводкой: Дт 51 Кт 75 – на полную сумму поступления; затем Дт 75 Кт 80 – на номинальную стоимость акций, Дт 75 Кт 83 – на сумму превышения, то есть эмиссионный доход.

Эмиссионный доход не может быть использован для выплаты дивидендов. Он может направляться исключительно на покрытие убытков прошлых лет, увеличение уставного капитала или формирование резервного капитала, если это предусмотрено учредительными документами.

Важно документально подтверждать рыночную обоснованность цены размещения. При участии независимого оценщика его заключение становится обязательным элементом пакета документов, особенно если акции размещаются среди узкого круга инвесторов. Отсутствие надлежащего обоснования может повлечь налоговые риски и претензии со стороны контролирующих органов.

Для прозрачности учета рекомендуется использовать отдельную аналитическую карточку по счету 83, отражающую источник образования эмиссионного дохода, дату размещения, количество и стоимость акций. Это упростит аудит и последующий анализ капитальных изменений.

Формирование добавочного капитала через переоценку активов

Переоценка внеоборотных активов позволяет увеличить добавочный капитал за счёт отражения прироста стоимости имущества, не связанного с дополнительными инвестициями. На практике переоценке чаще всего подлежат здания, сооружения, оборудование и земельные участки, чья рыночная стоимость значительно изменилась с момента первоначального признания в бухгалтерском учёте.

Согласно ПБУ 6/01 и МСФО (IAS) 16, переоценка проводится на основе данных независимого оценщика или рыночных индикаторов. Разница между новой и балансовой стоимостью отражается по кредиту счёта 83 «Добавочный капитал». Это не влияет на финансовый результат, но увеличивает собственный капитал компании, повышая её инвестиционную привлекательность и кредитоспособность.

Для корректного отражения прироста стоимости важно зафиксировать источник оценки, дату переоценки и методику расчёта. Переоценка проводится регулярно, чтобы избежать искажения финансовой отчётности. При последующем уменьшении стоимости ранее переоценённого актива убыток списывается за счёт ранее созданного добавочного капитала, а при его отсутствии – на счёт прибыли и убытков.

Рекомендуется формировать резерв на возможное обесценение, особенно в случае переоценки объектов с высокой волатильностью рыночной стоимости. Это снижает риски корректировки капитала в последующих периодах. Также важно учитывать налоговые последствия: в российском налоговом учёте переоценка не признаётся, что приводит к возникновению временных разниц между бухгалтерским и налоговым учётом.

Отражение безвозмездно полученных активов в добавочном капитале

Безвозмездно полученные активы подлежат отражению в составе добавочного капитала в соответствии с пунктом 30 ПБУ 5/01 и пунктом 28 ПБУ 6/01. Такая операция возможна только при наличии юридически оформленного факта передачи и отсутствии встречного обязательства со стороны получателя. На практике это может включать, например, имущество, полученное от учредителя, либо активы, переданные государством или иным лицом по решению органов власти.

Первоначальная оценка производится по текущей рыночной стоимости на дату принятия к бухгалтерскому учету. Оценка должна быть подтверждена независимым оценщиком либо иными достоверными источниками, включая биржевые котировки или прайс-листы поставщиков. Учет ведется по дебету соответствующего счета учета актива и кредиту счета 83 «Добавочный капитал».

Отнесение стоимости актива именно в добавочный капитал возможно только при условии, что передача произошла вне зависимости от деятельности предприятия и не связана с продажей товаров или оказанием услуг. В противном случае стоимость подлежит отражению в составе прочих доходов по счету 91. Такое разграничение имеет ключевое значение при подготовке бухгалтерской отчетности и налоговых расчетов.

При последующей выбытии безвозмездно полученных активов организация не пересчитывает добавочный капитал. Уменьшение капитала в связи с убытием данных активов не производится. Это исключает возможность манипуляций с капиталом и поддерживает принцип неизменности его величины после первоначального признания.

Рекомендуется документально фиксировать все этапы принятия актива: акт приема-передачи, оценочный отчет, решение уполномоченного органа. Это позволит обеспечить юридическую обоснованность включения стоимости в добавочный капитал и снизит риски претензий со стороны контролирующих органов.

Последствия выявления положительных курсовых разниц

Положительные курсовые разницы возникают при перерасчёте валютных активов и обязательств в бухгалтерском учёте, если курс иностранной валюты увеличился по отношению к рублю. Такие разницы формируются, например, при переоценке валютных вкладов, дебиторской задолженности в валюте, а также обязательств, номинированных в иностранной валюте.

Согласно пункту 11 ПБУ 3/2006, положительные курсовые разницы подлежат включению в состав прочих доходов, однако в ряде случаев, предусмотренных законодательством и учетной политикой, они могут быть направлены на формирование добавочного капитала. Это допустимо при переоценке обязательств, относящихся к инвестициям, осуществлённым в уставный капитал дочерних обществ, а также при расчётах по долгосрочным займам, подлежащим погашению не ранее чем через 12 месяцев.

При отражении таких курсовых разниц в составе добавочного капитала возникает необходимость документального подтверждения их источника. Бухгалтерская справка должна содержать расчёты курсовой разницы, ссылки на курсы Центробанка РФ на даты операций, а также обоснование её включения в добавочный капитал согласно учетной политике организации и нормам ПБУ.

Формирование добавочного капитала за счёт курсовых разниц влияет на структуру собственного капитала и может использоваться при последующих корпоративных действиях, таких как увеличение уставного капитала или покрытие убытков прошлых лет. Однако такие действия должны соответствовать требованиям статьи 29 Федерального закона № 208-ФЗ «Об акционерных обществах», если речь идет о формах АО.

Рекомендовано регулярно анализировать валютную позицию компании и пересматривать учетную политику с учётом изменяющейся макроэкономической ситуации. Это позволяет не только своевременно выявлять курсовые разницы, но и использовать их с максимальной эффективностью в целях оптимизации капитальной структуры.

Корректировка уставного капитала и влияние на добавочный капитал

Корректировка уставного капитала может происходить как в сторону увеличения, так и в сторону уменьшения, и каждый из этих процессов оказывает прямое воздействие на структуру добавочного капитала. При этом необходимо учитывать нормативные ограничения, установленный порядок переоценки активов, а также бухгалтерское и налоговое отражение операций.

Увеличение уставного капитала за счёт добавочного капитала допустимо, если на балансе организации имеются средства, признанные в составе капитала, но не включённые в уставной капитал. Основные источники:

- эмиссионный доход (разница между ценой размещения акций и их номиналом);

- положительная переоценка внеоборотных активов, зафиксированная на счёте 83;

- другие поступления, отнесённые к добавочному капиталу (например, безвозмездно полученное имущество).

Для реализации увеличения необходимо:

- провести решение общего собрания участников или акционеров;

- внести изменения в устав и зарегистрировать их в ЕГРЮЛ;

- оформить проводки: дебет 83 – кредит 80 (при увеличении уставного капитала за счёт добавочного);

- обновить данные в бухгалтерском учёте и раскрытии в отчётности.

Уменьшение уставного капитала может также отразиться на добавочном капитале, особенно в случае, если оно связано с пересмотром номинальной стоимости долей. При этом важно, чтобы уменьшение не снижало чистые активы ниже допустимого уровня, иначе потребуется параллельное восстановление показателей капитала:

- за счёт дополнительного взноса участников;

- за счёт капитализации прибыли или иного резерва.

Особое внимание требуется при реорганизациях и реструктуризациях: перенос части уставного капитала в добавочный возможен при наличии соответствующих правовых оснований и после независимой оценки активов. Важно избегать формального перераспределения без экономического содержания, так как такие действия могут быть оспорены контролирующими органами.

Рекомендуется до внесения изменений проводить аудит текущего состава капитала и анализ структуры чистых активов. Это позволяет избежать ошибок в бухгалтерском отражении и повысить обоснованность принимаемых решений.

Добавочный капитал при реорганизации юридического лица

Реорганизация юридического лица – процесс, сопровождающийся перераспределением активов и обязательств, что влияет на формирование добавочного капитала. В ходе слияния, присоединения, разделения или выделения изменяется структура уставного капитала, что нередко приводит к возникновению добавочного капитала за счет разницы между балансовой стоимостью передаваемых активов и их номинальной стоимостью.

Основные источники добавочного капитала при реорганизации:

- Переоценка стоимости активов, передаваемых в рамках реорганизации, когда их рыночная цена превышает балансовую.

- Разница между номинальной стоимостью акций (долей) юридического лица и фактической стоимостью активов, передаваемых взамен.

- Эмиссионный доход при выпуске новых акций, если реорганизация предполагает дополнительное размещение для капитализации стоимости.

- Корректировка резервов и переоценка обязательств, влияющие на собственный капитал, которые отражаются в добавочном капитале.

Рекомендации при учете добавочного капитала в реорганизации:

- Проводить независимую оценку передаваемых активов для объективного определения их рыночной стоимости.

- Четко фиксировать в учете разницу между номиналом и стоимостью активов, обеспечивая прозрачность формирования добавочного капитала.

- Обеспечить соблюдение требований законодательства и регламентов бухгалтерского учета, особенно в части отражения эмиссионного дохода.

- Документально подтверждать операции, влияющие на изменение добавочного капитала, для возможности последующего аудита.

- Контролировать соответствие изменений уставного капитала с обновленными данными после реорганизации во внутренних регистрах и государственных органах.

Добавочный капитал, сформированный при реорганизации, отражает реальную стоимость внесенных активов и является важным индикатором финансового состояния компании после завершения процедуры.

Использование полученной дотации как источника добавочного капитала

Дотации, полученные юридическим лицом от государства или иных бюджетных учреждений, могут быть учтены в составе добавочного капитала при выполнении условий, установленных законодательством. Важно, чтобы дотация была целевой и предназначалась для финансирования капитальных вложений или иных мероприятий, повышающих стоимость основных средств и иных активов.

Для отражения дотации в добавочном капитале необходимо:

| Действие | Описание |

|---|---|

| Получение дотации | Дотация фиксируется на отдельном счете учета обязательств до момента исполнения условий предоставления. |

| Исполнение условий дотации | После выполнения всех требований, связанных с использованием дотации (например, приобретение основных средств), происходит списание обязательств. |

| Перенос в добавочный капитал | Стоимость полученных активов, финансируемых за счет дотации, отражается в составе добавочного капитала, что повышает собственный капитал организации без увеличения уставного капитала. |

Следует учитывать, что формирование добавочного капитала за счет дотаций требует подтверждения целевого использования средств и соблюдения бухгалтерских и налоговых правил. Неправильное отражение может привести к налоговым рискам и необходимости корректировок в отчетности.

При внесении данных операций в бухгалтерский учет рекомендуется опираться на нормативы ПБУ и соответствующие положения законодательства, а также вести детальный учет полученных дотаций и связанных с ними обязательств.

Вопрос-ответ:

Какие основные источники формируют добавочный капитал в компании?

Добавочный капитал возникает за счёт нескольких факторов: разницы между номинальной и эмиссионной стоимостью акций при их размещении, переоценки активов предприятия, безвозмездно полученных имущественных прав, а также курсовых разниц при конвертации валютных операций. Кроме того, добавочный капитал может формироваться при реорганизации компании или при внесении изменений в уставный капитал.

Как влияет переоценка основных средств на размер добавочного капитала?

Переоценка основных средств приводит к увеличению их балансовой стоимости, что отражается в бухгалтерском учёте как добавочный капитал. Этот источник увеличивает собственные средства компании без изменения уставного капитала, позволяя корректировать стоимость активов по текущим рыночным условиям. Важно, что для отражения переоценки необходима объективная оценка и соблюдение нормативных требований.

Можно ли использовать полученную дотацию для увеличения добавочного капитала? Как это отражается в учёте?

Да, полученные государственные дотации, направленные на безвозмездное финансирование, могут быть учтены как источник формирования добавочного капитала. В бухгалтерии дотации отражаются как увеличение собственного капитала, если их условия позволяют использовать средства на пополнение ресурсов предприятия без обязательств возврата. При этом важно корректно оформить документы и учесть требования законодательства.

В чем разница между уставным капиталом и добавочным капиталом с точки зрения их формирования?

Уставный капитал формируется при создании компании и представляет собой сумму номинальной стоимости выпущенных акций или долей, которая фиксируется в учредительных документах. Добавочный капитал, в отличие от него, складывается из прироста стоимости компании за счёт размещения акций по цене выше номинала, переоценки активов и других операций, не влияющих на уставной капитал напрямую. Таким образом, добавочный капитал отражает накопленные компанией сверхнормативные источники собственных средств.

Какие курсовые разницы учитываются при формировании добавочного капитала и почему?

Положительные курсовые разницы возникают при переоценке обязательств и активов в иностранной валюте, если курс валюты повысился относительно момента их признания. Эти разницы могут быть включены в добавочный капитал, поскольку отражают экономическую выгоду компании без изменения уставного капитала. Однако отрицательные курсовые разницы не увеличивают капитал и учитываются отдельно. Учет курсовых разниц должен соответствовать установленным правилам бухгалтерского учёта.

Какие конкретные источники могут привести к формированию добавочного капитала в компании?

Добавочный капитал формируется за счет нескольких факторов. Основным источником является разница между номинальной стоимостью акций и ценой их эмиссии, если акции были размещены по стоимости выше номинала. Также добавочный капитал может возникать вследствие переоценки имущества предприятия, когда рыночная стоимость активов превышает их первоначальную балансовую стоимость. Кроме того, безвозмездные поступления, такие как дотации, гранты или вклады в имущество от учредителей, способствуют увеличению добавочного капитала. При реорганизации юридического лица и обмене акций также возможно возникновение добавочного капитала, если стоимость передаваемых активов превышает номинал выпускаемых акций. Таким образом, источники связаны как с финансовыми операциями на рынке акций, так и с внутренними изменениями стоимости имущества компании.