Тахограф является важным устройством для учета рабочего времени водителей и контроля за соблюдением режима труда и отдыха. Этот прибор используется в автомобильном транспорте, особенно в грузоперевозках, для записи данных о скорости, времени работы и перерывах водителя. Важно правильно классифицировать тахограф в рамках бухгалтерского учета и налоговой отчетности, поскольку от этого зависит его амортизация и налоговые обязательства.

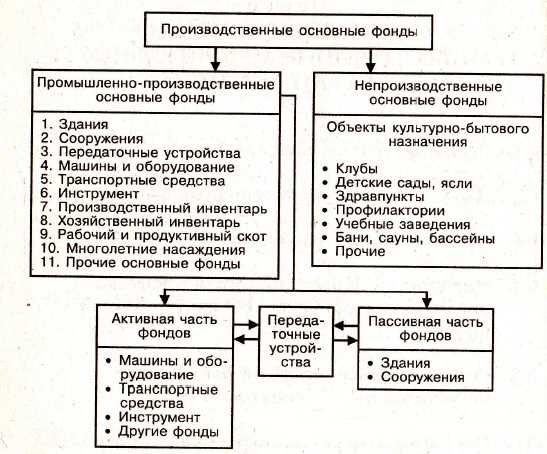

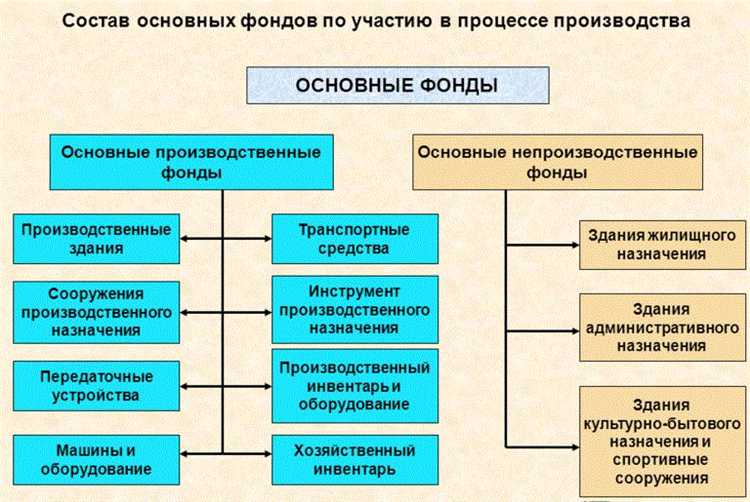

Тахограф относится к группе «Основные средства» согласно классификации, принятой в бухгалтерии и налогообложении. Основные средства – это материальные объекты, которые используются для производства продукции, выполнения работ или оказания услуг, имеют срок службы более одного года и подлежат амортизации. Тахограф удовлетворяет этим критериям, поскольку представляет собой оборудование, служащее для организации трудового процесса в транспорте, и его стоимость распределяется на несколько лет.

При этом тахограф не является частью автомобиля или транспортного средства, а используется для контроля его работы. В бухгалтерии его классифицируют как оборудование для автоматизированных систем управления, что также указывает на его долгосрочное использование. Таким образом, тахограф включается в основные средства организации и подлежит амортизации в зависимости от его стоимости и срока службы.

Важно также отметить, что тахографы могут быть оснащены дополнительными функциями и модулями, что не влияет на их классификацию, но может изменить сроки амортизации и порядок учета в зависимости от законодательства.

Классификация тахографов в рамках основных средств

Тахографы классифицируются как основные средства, предназначенные для учета времени и маршрутов транспортных средств, а также контроля их работы. Они входят в группу машин и оборудования, необходимого для обеспечения безопасности дорожного движения, контроля за режимом труда водителей и соблюдения законодательства в транспортной сфере.

Существуют различные типы тахографов, которые могут быть классифицированы по следующим критериям:

- По типу записи: аналоговые и цифровые тахографы. Аналоговые устройства записывают данные на бумажных дисках, в то время как цифровые используют электронные карты и могут передавать данные в реальном времени.

- По функциональности: стандартные и многозадачные тахографы. Стандартные устройства фиксируют только информацию о времени вождения и остановок, в то время как многозадачные тахографы могут отслеживать дополнительные параметры, такие как скорость, расход топлива, температуру и другие параметры работы транспорта.

- По назначению: тахографы для легковых, грузовых автомобилей и автобусов. В зависимости от типа транспортного средства, тахограф может иметь различные технические характеристики, подходящие для конкретных условий эксплуатации.

- По месту установки: встроенные и переносные тахографы. Встроенные устройства устанавливаются непосредственно в транспортное средство, а переносные могут использоваться для проверки состояния транспортных средств на дороге или в условиях технических осмотров.

Каждая из этих категорий тахографов имеет свои особенности, которые могут влиять на их применение и учет в рамках основных средств. Правильный выбор тахографа зависит от требований к функционалу и специфики эксплуатации транспортных средств. На основании классификации можно определить, к какой группе основных средств принадлежит тот или иной тахограф.

Типы тахографов и их характеристика для бухгалтерского учета

Аналоговые тахографы – это устройства, использующие механическое или электрическое оборудование для записи данных. Такие устройства регистрируют информацию на дисках или лентах, что требует постоянной замены расходных материалов. Для бухгалтерии важно учитывать их срок службы и расходы на замену расходных материалов, а также амортизировать эти тахографы в соответствии с установленными нормами.

Цифровые тахографы обеспечивают запись данных в электронном виде и часто включают дополнительные функции, такие как GPS-навигаторы и системы передачи данных. В бухгалтерии цифровые тахографы амортизируются как сложные электронные устройства. Они требуют учета стоимости программного обеспечения и технического обслуживания, а также могут использоваться для удаленной передачи данных в случае необходимости, что сокращает затраты на обслуживание.

При учете тахографов важно правильно определить их группу основных средств. В зависимости от типа устройства, они могут относиться как к группе «Оборудование для обработки информации», так и к «Прочим основным средствам». Аналоговые тахографы чаще всего относятся ко второму типу, в то время как цифровые тахографы могут быть признаны специальным оборудованием с более длительным сроком эксплуатации.

Кроме того, для бухгалтерского учета важно учитывать сроки эксплуатации тахографов, которые могут варьироваться от 5 до 10 лет. Исходя из этого, производится начисление амортизации, а также определяется необходимость замены устройства после завершения его срока службы.

Как тахографы влияют на амортизацию основных средств

Тахографы, как специализированные устройства для учета времени и расстояния, относятся к группе основных средств, подлежащих амортизации. Процесс амортизации тахографов зависит от их срока службы, установленного на основе нормативных документов, и категории их использования в процессе эксплуатации автотранспорта.

Амортизация тахографов должна быть рассчитана с учетом их износа и функциональных характеристик. Тахографы относятся к числу объектов, срок службы которых обычно не превышает 5 лет, что требует ежегодного пересмотра и учета их остаточной стоимости. При этом амортизация начисляется линейным способом, если иное не предусмотрено учетной политикой предприятия.

Если тахограф устанавливается в транспортные средства, его износ и необходимость замены зависят от интенсивности использования автомобиля. Важно учитывать, что тахографы не только фиксируют данные о времени работы водителя, но и могут использоваться для других целей, таких как анализ режимов труда и отдыха водителя, что также влияет на их эксплуатационные характеристики.

Поскольку тахографы являются частью транспортных средств, амортизация этих устройств может быть интегрирована в общую амортизацию транспортного средства. В некоторых случаях бухгалтеры принимают решение о разделении амортизации тахографа и автомобиля, чтобы более точно учитывать износ устройства.

Сумма амортизации тахографа рассчитывается с учетом его первоначальной стоимости, ожидаемого срока службы и метода начисления амортизации, определенного учетной политикой организации. Амортизация тахографов влияет на бухгалтерский баланс, снижая стоимость основных средств, и служит основой для расчета налогооблагаемой базы.

Правовые аспекты отнесения тахографа к группе основных средств

В первую очередь, тахографы подлежат учету как основные средства в случае их длительного использования. Это означает, что срок службы тахографа должен быть более 12 месяцев, а стоимость устройства должна превышать установленный минимальный порог для отнесения к группе основных средств.

С точки зрения бухгалтерского учета, тахографы классифицируются как технические средства, которые не подвергаются постоянному изменению и обновлению. Это позволяет учитывать их на балансе предприятия и амортизировать по установленной норме. Важно отметить, что тахографы являются неотъемлемой частью транспортных средств, и их стоимость не разделяется с другими компонентами автомобиля.

В правовом контексте также следует учитывать особенности амортизации тахографов. Эти устройства амортизируются с учетом их срока службы и применяемых норм амортизации. Согласно Федеральному закону № 402-ФЗ «О бухгалтерском учете», тахографы могут быть учтены в составе основных средств, если их использование связано с осуществлением предпринимательской деятельности и они не предназначены для краткосрочного использования.

Также необходимо обратить внимание на необходимость соблюдения требований к тахографам, установленных транспортными и законодательными органами. В случае их использования в коммерческом транспорте, тахографы должны соответствовать государственным стандартам и быть сертифицированы для установки в транспортные средства.

В целом, отнесение тахографа к группе основных средств подразумевает соблюдение норм бухгалтерского учета и законодательства в сфере безопасности дорожного движения. Важно, чтобы организации, использующие тахографы, учитывали все правовые аспекты, связанные с их эксплуатацией и амортизацией.

Какие документы нужны для учета тахографа в основных средствах

Для правильного учета тахографа в составе основных средств необходимо оформить несколько ключевых документов. Первоначально следует иметь акт о вводе тахографа в эксплуатацию, который подтверждает его установку на транспортное средство. Этот документ необходим для учета в бухгалтерии и налоговых органах.

Кроме того, требуется накладная на поставку тахографа, которая должна содержать данные о поставщике, стоимости устройства и условиях поставки. Важным документом является счет-фактура, так как он служит основанием для учета покупки тахографа как основного средства и для начисления НДС.

При проведении амортизации тахографа следует использовать инвентаризационную карту, которая подтверждает его учет в бухгалтерской системе организации. Это особенно важно при необходимости проверки состояния устройства или его замены.

Также необходим договор на обслуживание тахографа, если организация планирует периодическое техническое обслуживание устройства. Договор должен уточнять условия, сроки и стоимость обслуживания.

При амортизации тахографа важно вести журнал учета основных средств, где будет фиксироваться дата ввода в эксплуатацию, стоимость, срок службы и начисленная амортизация. Это позволяет обеспечить правильное отражение всех изменений в учете и налогообложении.

Практические примеры включения тахографа в баланс предприятия

Для правильного включения тахографа в баланс предприятия необходимо учесть несколько факторов. В первую очередь, тахографы могут быть отнесены к группе основных средств, если они используются в процессе выполнения работ или услуг, связанных с транспортом, например, в автопарке компании. Однако, в зависимости от типа тахографа, его амортизация и стоимость могут быть учтены по-разному.

Пример 1. Если предприятие закупает тахографы для установки в автомобили, то эти устройства должны быть учтены как часть транспортных средств. В этом случае тахограф будет включен в баланс как дополнительное оборудование, входящее в стоимость автомобиля. На основе стоимости тахографа рассчитывается амортизация, которая будет распределяться на срок эксплуатации данного транспортного средства.

Пример 2. В случае, если тахографы используются на долгосрочной основе в процессе транспортных услуг (например, для компании, занимающейся грузовыми перевозками), то они могут быть учтены как самостоятельные объекты основных средств. В данном случае тахографы будут внесены в отдельную группу оборудования, а амортизация будет начисляться в зависимости от установленного срока службы тахографов.

Рекомендация: При включении тахографа в баланс предприятия важно учитывать его функциональное назначение. Если тахограф является неотъемлемой частью транспортного средства, его можно включать в стоимость автомобиля. В случае, когда тахограф используется отдельно от транспортных средств, он должен быть учтен как отдельный объект.

Рекомендация: Для правильного учета тахографов важно, чтобы все документы (акт ввода в эксплуатацию, технический паспорт и другие) были оформлены в соответствии с требованиями бухгалтерского учета и налогового законодательства.

Рекомендации по правильному учету тахографов в налоговой отчетности

Тахографы, как часть основных средств, требуют правильного учета в налоговой отчетности, чтобы исключить возможные ошибки и штрафы. Учет тахографа следует вести в соответствии с требованиями бухгалтерского и налогового законодательства, чтобы корректно отражать амортизацию и расходы, связанные с эксплуатацией этого устройства.

При включении тахографа в налоговую отчетность важно правильно определить его классификацию как часть автомобиля, что влияет на расчет амортизации. Тахографы относятся к оборудованию, необходимому для выполнения обязательных функций транспортных средств, и могут амортизироваться в рамках классификации «Оборудование транспортных средств».

Для правильного учета тахографа следует учитывать его стоимость, сроки эксплуатации и методы начисления амортизации. В налоговой отчетности тахографы подлежат амортизации с учетом норм, установленных для технического оборудования. Важно выбрать метод амортизации, соответствующий требованиям налогового законодательства – линейный или нелинейный.

При учете тахографов в налоговой отчетности необходимо правильно оформить документацию, включая акты ввода в эксплуатацию и накладные на покупку устройства. Эти документы служат подтверждением для налоговых органов при проверке правильности начисления амортизации и учета расходов.

Также следует обратить внимание на налоги, связанные с использованием тахографов, таких как налог на имущество, если оборудование не является частью транспортного средства, или налог на добавленную стоимость (НДС) при его приобретении.

В случаях, когда тахографы используются для более специфических целей, например, для учета рабочего времени водителей, необходимо уточнить этот момент в бухгалтерской политике компании. Это влияет на правильность отражения таких расходов в налоговой отчетности.

Вопрос-ответ:

Как правильно классифицировать тахограф в учете основных средств?

Тахограф, как правило, относится к группе «Оборудование для транспорта» в бухгалтерии. Это оборудование используется в транспортных средствах для записи данных, связанных с движением автомобиля, и в большинстве случаев учитывается как часть транспортного средства. В бухгалтерском учете тахограф можно классифицировать как технологическое оборудование, имеющее срок службы более года.

Какие критерии нужно учитывать при включении тахографа в баланс предприятия?

При включении тахографа в баланс необходимо учитывать его стоимость, срок службы и назначение. Он должен быть признан основным средством, если его стоимость превышает установленный порог для амортизации, а срок службы составляет больше одного года. Кроме того, тахограф должен использоваться в процессе эксплуатации транспортного средства для выполнения его функционала. Важно также убедиться, что все документы, подтверждающие установку и использование тахографа, соответствуют требованиям налогового законодательства.

Почему тахографы не относятся к группе «Транспортные средства»?

Хотя тахограф используется в транспортных средствах, он является дополнительным оборудованием, а не частью самого транспортного средства. Он выполняет вспомогательную роль — регистрацию данных о движении, и как оборудование, которое не служит в качестве «транспортного средства», он относится к другой группе основных средств. Поэтому в учете его классифицируют как «Оборудование для транспорта» или «Оборудование для обработки данных».

Какие документы нужны для учета тахографа в качестве основного средства?

Для учета тахографа в качестве основного средства необходимы следующие документы: акт ввода в эксплуатацию тахографа, счет-фактура от поставщика, договор на установку оборудования, а также регистрационные документы транспортного средства, в которое был установлен тахограф. Все эти документы подтверждают его статус основного средства и необходимы для правильного учета в бухгалтерии.

Как правильно учитывать амортизацию тахографа в бухгалтерском учете?

Амортизация тахографа начисляется согласно установленному сроку службы и группе, к которой он относится. Обычно для тахографов срок амортизации составляет 5 лет. Амортизация может быть начислена линейным методом, что означает равномерное распределение стоимости тахографа на протяжении всего его срока службы. Важно помнить, что амортизация начинается с момента ввода тахографа в эксплуатацию.

Как правильно классифицировать тахограф как основное средство?

Тахограф, являясь устройством для контроля за работой водителей и времени работы транспортных средств, классифицируется как основное средство в бухгалтерии. Согласно российским нормативам, тахограф входит в группу «Оборудование для транспорта», и относится к нематериальным активам, если он имеет длительный срок службы (более года) и используется для выполнения производственных задач предприятия. Основным критерием для его классификации является его использование в производственной деятельности, а также высокая стоимость устройства, что делает его подлежащим учету в балансе предприятия. Стоимость тахографа, как правило, амортизируется, и он подлежит учету на счетах бухгалтерии в зависимости от назначения устройства (например, оборудование для автомобилей или производственное оборудование). Важно учитывать, что тахограф может быть отнесен к группе основных средств только при соблюдении этих условий.