Учетный отказной материал – это продукция, полуфабрикаты или комплектующие, снятые с производственного учета в результате несоответствия установленным требованиям, выявленного брака или изменений в технической документации. Такой материал не списывается как окончательно утративший потребительскую ценность, а подлежит отдельному хранению, контролю и возможному использованию по другим направлениям.

Чаще всего учетный отказной материал формируется при проведении входного контроля, операционного контроля на этапе сборки или при окончательном контроле готовых изделий. В каждом случае производится фиксация причины отказа, присваивается соответствующий статус, и формируется учетная карточка или журнал с указанием количества, характеристик и предполагаемого способа обращения с этим материалом.

Применение отказного материала регулируется внутренними нормативами предприятия и зависит от степени его пригодности. Он может использоваться в учебных целях, отправляться на переработку, участвовать в производстве продукции по пониженным техническим требованиям или передаваться в ремонтные подразделения. Отдельные предприятия разрабатывают системы повторной сертификации отказных компонентов, особенно при наличии дефицитных позиций или при работе с импортной номенклатурой.

Для ведения учета отказного материала необходимо разграничение между временно непригодными и окончательно забракованными позициями. Это влияет на бухгалтерскую и производственную отчетность, а также на планирование потребности в закупках. Своевременное документирование движения отказного материала снижает производственные потери, повышает прозрачность складского учета и упрощает контроль за возвратом в производство годных остатков.

Как классифицируется учетный отказной материал на производстве

Учетный отказной материал на производстве подразделяется по причинам возникновения, техническому состоянию и потенциальной возможности повторного использования. Основу классификации составляют критерии пригодности для дальнейшей переработки, хранения или списания с указанием конкретных параметров отказа.

По причинам возникновения материал может быть отнесён к следующим категориям: технологический брак, повреждение при транспортировке, нарушение условий хранения, производственные ошибки (например, нарушение рецептуры или отклонения в размерах). Каждая причина фиксируется в акте внутреннего учета с указанием ответственных лиц и обстоятельств выявления.

По техническому состоянию отказной материал делится на полностью непригодный для использования и условно годный. Условно годные остатки могут применяться в производстве после сортировки, восстановления или изменения технологии. Например, обрезки листового металла допустимы к повторному использованию в штамповке мелких деталей.

По возможности вторичного использования выделяются материалы, подлежащие переработке внутри предприятия, материалы, передаваемые на внешнюю утилизацию, и материалы, списываемые без восстановления. Такой подход позволяет минимизировать затраты на утилизацию и рационализировать внутренние ресурсы.

Для обеспечения прозрачности учета каждая партия отказного материала должна быть задокументирована с привязкой к производственному этапу, дате выявления и метке ответственного подразделения. При необходимости осуществляется лабораторное заключение или визуальный осмотр комиссией по качеству.

Применение четкой классификации отказного материала позволяет избежать хаотичного списания, формализует процесс контроля качества и способствует снижению производственных потерь.

В каких случаях материалы признаются отказными и списываются

Материалы признаются отказными, если в процессе производственного контроля выявлены дефекты, делающие невозможным их использование по назначению. Это может касаться как сырья, так и комплектующих. Основанием служат акты технической экспертизы, заключения ОТК или протоколы лабораторных испытаний.

Списание производится при наличии документального подтверждения брака: акта о несоответствии, распоряжения начальника цеха или службы снабжения, а также согласования с бухгалтерией. В акте фиксируются причины брака, ответственное лицо, описание дефектов и способ дальнейшего обращения с материалом.

Примеры ситуаций, в которых производится списание: нарушение геометрических параметров деталей, несоответствие химического состава, коррозия, механические повреждения при транспортировке или хранении, истечение срока годности. Также подлежат списанию остатки, утратившие потребительские свойства из-за ошибок в режиме хранения.

Если материал может быть использован в других целях (например, на вспомогательные нужды или как вторсырьё), это указывается в акте с конкретной рекомендацией по повторному применению. В противном случае осуществляется утилизация или передача на склад брака с последующим учетом в бухгалтерии как потерь.

Рекомендуется вести отдельный журнал регистрации отказных материалов, где фиксируются даты, наименования, объемы, причины списания и дальнейшее перемещение. Это позволяет контролировать уровень потерь, выявлять системные сбои и оптимизировать производственные процессы.

Как оформляется акт на учетный отказной материал

Акт на учетный отказной материал оформляется при выявлении деталей, заготовок или сырья, не пригодных для дальнейшего использования по прямому назначению. Документ служит основанием для отражения списания и возможного последующего использования материалов в других целях.

Оформление акта включает следующие этапы:

- Инициирование процедуры ответственным лицом или технологом после визуального или инструментального контроля.

- Создание комиссии, в состав которой входят представитель производственного подразделения, технолог, бухгалтер и сотрудник ОТК.

- Фиксация данных в акте установленной формы, содержащей:

- дату составления;

- наименование и код материала по номенклатуре;

- количество и единицу измерения;

- причину признания материала отказным (например, механическое повреждение, отклонение от допусков, истечение срока хранения);

- фамилии и должности членов комиссии;

- подписи всех участников;

- предложения по дальнейшему использованию (переработка, утилизация, сдача в металлолом и т.д.).

Акт составляется в двух экземплярах: один передается в бухгалтерию для отражения в учете, второй – в отдел материального контроля или ответственному за складской учет. При необходимости акт регистрируется в журнале учета бракованных и списанных материалов.

Форма акта может быть унифицированной (например, форма №ТОРГ-15) или внутренней, утвержденной учетной политикой предприятия. Документ обязательно прошивается, если содержит более одного листа, и хранится в архиве в соответствии с установленными сроками хранения первичной документации.

Какие бухгалтерские проводки связаны с отказными материалами

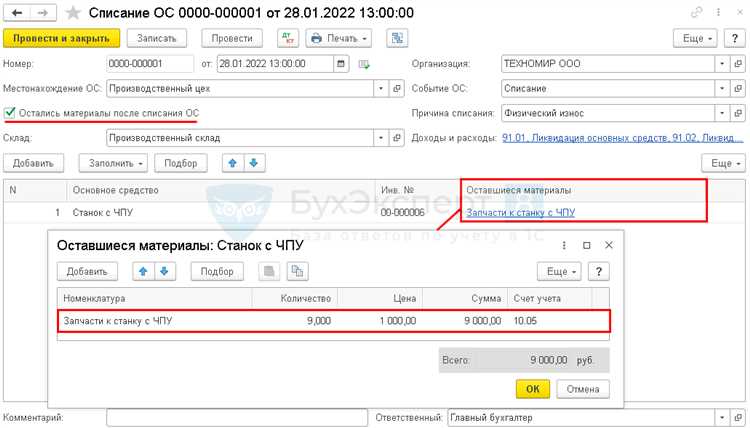

При выявлении отказных материалов их первоначально отражают на забалансовом счёте 002 «Товарно-материальные ценности, принятые на ответственное хранение», если они ещё не списаны с баланса. Это позволяет отразить факт изъятия из производственного процесса без немедленного списания стоимости.

Если материалы были списаны с учёта, но признаны пригодными для дальнейшего использования (например, для ремонта или переработки), их возвращают в складской учёт с использованием проводки:

Дебет 10 (субсчёт «Материалы на складе»)

Кредит 91.1 (прочие доходы) – отражение поступления отказного материала с признанием прочего дохода.

В случае если отказной материал подлежит утилизации или продаже как лом, используется проводка:

Дебет 10 (субсчёт «Материалы от брака» или «Вторсырьё»)

Кредит 20 (основное производство) – возврат стоимости пригодной части материалов.

При продаже отказного материала как вторсырья:

Дебет 62 (расчёты с покупателями)

Кредит 91.1 – отражение выручки от реализации.

Затем:

Дебет 91.2 (прочие расходы)

Кредит 10 – списание себестоимости реализованного отказного материала.

Если отказной материал окончательно утратил ценность и подлежит списанию, применяется:

Дебет 91.2

Кредит 10 – списание остаточной стоимости.

Расходы по утилизации отражаются отдельно:

Дебет 91.2

Кредит 60 (или 70, если выполнено силами работников) – затраты на утилизацию.

Все проводки должны сопровождаться соответствующими первичными документами: актами на списание, актами отбора, складскими приходными и расходными ордерами.

Как хранится и используется отказной материал на складе

Отказной материал подлежит отдельному хранению от годных запасов. На складе для него выделяется специально обозначенная зона с ограниченным доступом. Все поступления фиксируются в журнале учета или в электронной системе с обязательным указанием причины брака, количества и даты поступления.

Хранение осуществляется с учетом характера материала. Металлические детали, подлежащие переплавке, размещаются в металлических контейнерах. Комплектующие, пригодные для ремонта, укладываются по видам и состоянию. Сыпучие или мелкие элементы хранятся в закрытых емкостях с маркировкой.

Использование отказных материалов зависит от категории, установленной комиссией. Материалы, признанные пригодными к повторному использованию после доработки, передаются в ремонтный участок по накладной. Те, что подлежат утилизации, сдаются специализированным организациям на основании акта списания.

На каждом этапе движения отказного материала (прием, перемещение, передача в переработку или утилизацию) оформляются первичные документы. Несоблюдение порядка учета и хранения может привести к ошибкам в отчетности и потерям ресурсов.

Как учитывать реализацию или утилизацию отказных материалов

Реализация отказных материалов отражается на счетах бухгалтерского учета как операция продажи или списания. Для правильного учета необходимо оформить первичные документы – акт списания или накладную на реализацию. В случае реализации стоимость отказных материалов определяется по остаточной или рыночной цене, если иное не предусмотрено нормативами предприятия.

При утилизации отказных материалов фиксируется факт списания с одновременным оформлением акта утилизации. В бухгалтерском учете списание оформляется проводкой на счет списания отходов производства или убытков, в зависимости от причин утилизации и учетной политики компании.

Реализация отражается следующими проводками:

| Дебет | Кредит | Содержание операции |

|---|---|---|

| 51, 62 или 50 | 91-1 | Поступление выручки от реализации отказных материалов |

| 90-2 | 10, 41 | Списание себестоимости реализованных материалов |

Для утилизации:

| Дебет | Кредит | Содержание операции |

|---|