Идентификатор платежного документа (ИПД) представляет собой уникальный номер, который присваивается каждому платежному документу в рамках финансовых операций. Этот номер позволяет отслеживать и идентифицировать конкретные транзакции в системе, обеспечивая высокую степень точности и безопасности. ИПД используется для связи между сторонами сделки, позволяет быстро находить информацию по платёжным операциям и гарантирует корректность обработки данных в электронных системах.

Каждый ИПД имеет строго определённую структуру, соответствующую стандартам, установленным для конкретной платежной системы. В большинстве случаев идентификатор состоит из цифр и букв, что обеспечивает его уникальность. Использование ИПД помогает избежать ошибок при проведении операций, поскольку без него транзакция может быть неразличима среди других платежей.

Для правильного использования ИПД необходимо всегда внимательно следить за его точностью при внесении данных в систему. Неверно введённый номер может привести к невозможности обработки платежа или даже к его потере. Важно также учитывать, что ИПД может изменяться в зависимости от типа документа и системы, в которой он используется, например, в банковской или налоговой системе.

Основная рекомендация заключается в том, чтобы при работе с ИПД проверять правильность его записи, особенно при оформлении документов на платежи или возвраты средств. Использование автоматизированных систем для генерации и проверки ИПД поможет значительно снизить вероятность ошибок.

Зачем нужен идентификатор платежного документа для безопасности транзакций

Основная цель ИПД заключается в обеспечении точности и надежности данных, которые связаны с платежом. В случае возникновения спорных ситуаций или вопросов по транзакции, идентификатор позволяет быстро отследить все действия, связанные с данным платежом, включая его источник и назначение.

Кроме того, ИПД служит для предотвращения дублирования транзакций. При каждом запросе на проведение операции система проверяет наличие идентификатора в базе данных и сверяет его с ранее проведенными платежами. Это помогает избежать ситуаций, когда платеж повторяется без ведома клиента или банка.

Использование ИПД также гарантирует, что каждый документ будет привязан к конкретному финансовому событию, что улучшает аудиторскую проверку и повышает прозрачность операций. Такая практика значительно снижает вероятность ошибок, связанных с человеческим фактором.

Для повышения уровня безопасности, особенно в онлайн-транзакциях, ИПД может быть дополнен уникальными криптографическими ключами, что добавляет дополнительный уровень защиты от взломов и мошенничества. Этот подход широко используется в международных платёжных системах, таких как SWIFT, и способствует их доверительности.

Как правильно генерировать идентификатор платежного документа

Для обеспечения уникальности идентификатора платежного документа необходимо учитывать несколько важных факторов. Во-первых, идентификатор должен быть достаточно длинным, чтобы исключить вероятность повторения, но при этом не избыточным для удобства использования. Чаще всего используется строка, состоящая из цифр и букв, которая генерируется по алгоритму, включающему текущую дату и время, а также уникальные параметры транзакции.

Один из распространенных способов генерации – использование временных меток, основанных на точном времени совершения операции (например, в формате UNIX timestamp). В этом случае, для уникальности можно добавить случайную строку символов, генерируемую с использованием криптографического алгоритма или хеш-функции.

Важно также учитывать правила форматирования, которые могут различаться в зависимости от страны или системы. В некоторых случаях идентификатор может включать в себя префикс, который отражает тип транзакции или организацию, инициирующую платеж. Для этого часто используется система, включающая код страны, номер счета или другие уникальные атрибуты.

При генерации идентификатора следует удостовериться, что система не допускает коллизий. Это можно проверить с помощью алгоритмов для проверки существующих идентификаторов в базе данных и гарантировать, что каждый новый идентификатор будет уникальным.

Рекомендуется также учитывать требования безопасности. Идентификатор не должен быть легко предсказуемым, чтобы исключить возможность его подделки. Для этого стоит использовать сложные алгоритмы хеширования или дополнительные параметры для увеличения сложности структуры идентификатора.

Таким образом, правильная генерация идентификатора платежного документа требует учета времени, уникальности, правил форматирования и безопасности. Использование таких методов, как хеш-функции и криптографические алгоритмы, помогает создать надежный и безопасный идентификатор.

Как идентификатор платежного документа помогает избежать ошибок в учете

Основное назначение идентификатора – исключить возможность дублирования или путаницы в записях. Когда каждой транзакции присваивается уникальный код, система автоматически избегает несоответствий и ускоряет процесс верификации данных.

Кроме того, использование идентификаторов способствует корректной классификации платежей. Например, при обработке большого объема данных система может быстро сопоставить входящие и исходящие переводы с соответствующими документами. Это уменьшает вероятность ошибок, связанных с неправильным распределением средств по счетам.

Для минимизации ошибок важно, чтобы идентификатор платежного документа был уникальным и не изменялся на протяжении всего срока действия транзакции. Также важно правильно настроить процессы автоматической проверки, чтобы система своевременно обнаруживала любые несоответствия и предупреждала пользователей о возможных ошибках.

- Уникальность идентификатора предотвращает ошибки при учете нескольких операций с одинаковыми суммами.

- Автоматическая сверка и проверка идентификаторов помогает быстро обнаружить несоответствия в документах.

- Использование стандартизированных форматов идентификаторов улучшает взаимодействие с внешними системами и банками, исключая ошибки при обработке данных.

Таким образом, правильно сгенерированный и использованный идентификатор платежного документа является важнейшим инструментом для поддержания точности учета и предотвращения ошибок при обработке финансовых операций.

Роль идентификатора платежного документа в налоговой отчетности

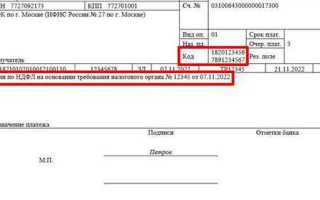

Идентификатор платежного документа (ИПД) играет ключевую роль в процессе формирования и подачи налоговой отчетности. Он позволяет точно связывать конкретные финансовые операции с документами, отражающими их в учете, обеспечивая тем самым достоверность отчетных данных. Каждый платежный документ, будь то счет-фактура, акт выполненных работ или квитанция, должен содержать уникальный ИПД для корректной идентификации при проверке налоговыми органами.

Наличие ИПД существенно снижает риски ошибок при заполнении налоговых деклараций и отчетов. Он служит своеобразной «меткой» для каждой операции, что упрощает процедуру сверки данных и контроля за уплатой налогов. Например, при подаче декларации по НДС, наличие ИПД позволяет налоговым органам быстро проверить, были ли учтены все налоговые обязательства и корректно ли отражены суммы по каждому документу.

Кроме того, ИПД помогает избежать случаев повторной подачи одних и тех же документов, что актуально для компаний с большим объемом транзакций. Налоговые органы, используя идентификаторы, могут автоматически проверять, не были ли документы ошибочно учтены несколько раз, что снижает вероятность налоговых правонарушений.

Для организаций важно правильно интегрировать систему генерации ИПД с внутренним учетным ПО. Это позволит автоматически присваивать идентификаторы каждому новому документу, минимизируя человеческий фактор. Таким образом, ИПД становится не только инструментом учета, но и важным элементом в автоматизации налогообложения, улучшая прозрачность и упрощая процесс подготовки отчетности.

Как использовать идентификатор платежного документа при взаимодействии с банком

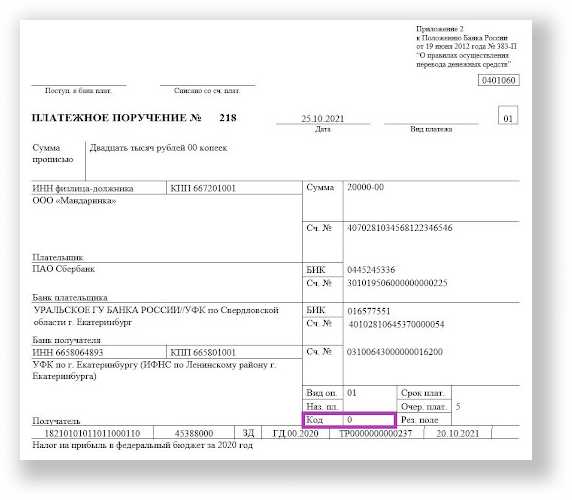

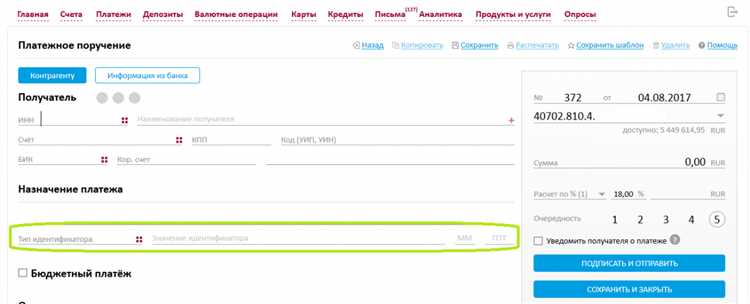

Идентификатор платежного документа (ИПД) играет важную роль в процессе взаимодействия с банком. Он служит для точной идентификации платежа, ускоряя обработку и минимизируя риски ошибок.

При проведении платежей через банк ИПД необходимо указывать в назначении платежа. Это помогает банку правильно классифицировать операцию, что в свою очередь упрощает её обработку и подтверждение. Точность ИПД также влияет на скорость перевода средств и минимизирует вероятность возвратов или отказов в платеже.

В случае возникновения вопросов по транзакциям ИПД позволяет быстро идентифицировать платёж и его статус в банковской системе. Для получения подробной информации по операции достаточно предоставить ИПД, и банк сможет быстро найти необходимую запись в своей базе данных.

При осуществлении возвратов или корректировок, ИПД используется для связывания платежа с запросом на возврат. Это ускоряет процесс и исключает путаницу между транзакциями. Также, когда требуется проведение дополнительной проверки, наличие ИПД позволяет банку оперативно анализировать все данные, связанные с операцией.

Важно помнить, что при работе с ИПД требуется его точность. Ошибки в идентификаторе могут привести к задержкам или отказам в платежах. Поэтому всегда стоит внимательно проверять ИПД перед его отправкой в банк, особенно при совершении крупных платежей или международных переводов.

Некоторые банки также используют ИПД для автоматического мониторинга подозрительных транзакций. В таких случаях ИПД помогает оперативно реагировать на возможные нарушения, что обеспечивает безопасность и прозрачность финансовых операций.

Что делать, если идентификатор платежного документа был утерян или поврежден

В случае утери идентификатора рекомендуется обратиться в банк или финансовую организацию, которая обслуживает платеж. Обычно банки сохраняют историю транзакций в системе, и идентификатор можно восстановить через службу поддержки. Для этого потребуется предоставить данные о платеже, такие как дата, сумма, получатель или другие сведения, подтверждающие совершение операции.

Если идентификатор поврежден, важно выяснить, можно ли восстановить его с помощью программных средств. Для этого потребуется специальное программное обеспечение или помощь технической поддержки, в зависимости от того, как именно был поврежден документ (например, если он был поврежден в результате сбоя системы или неправильной обработки файла).

Кроме того, для предотвращения подобных ситуаций рекомендуется регулярно архивировать важные документы и хранить резервные копии. Современные банковские приложения и системы позволяют сохранять копии всех транзакций в облачных сервисах или на защищенных носителях данных, что минимизирует риск потери информации.

Если восстановить идентификатор невозможно, а транзакция требует подтверждения, возможно, придется подать заявление о проведении платежа в банк для дальнейшей обработки. В таких случаях следует следовать указаниям банка для оформления заявления, чтобы получить подтверждение операции другим способом.

Как идентификатор платежного документа помогает в случае споров с контрагентами

Идентификатор платежного документа (ИПД) играет ключевую роль в разрешении споров между сторонами. При возникновении разногласий он служит важным инструментом для подтверждения фактов и отслеживания платежных транзакций. Он позволяет точно установить, когда и какой платеж был произведен, что исключает возможности манипуляций с датами и суммами.

Основные моменты, в которых ИПД поможет при спорах:

- Подтверждение факта оплаты. ИПД позволяет однозначно идентифицировать платеж, что важно в случае спорных ситуаций, когда контрагент может утверждать, что платеж не был получен.

- Проверка данных. Используя ИПД, можно точно проверить, какие реквизиты были указаны при совершении перевода, исключая ошибки в расчетах или наличии фальшивых данных.

- Соответствие условиям договора. ИПД позволяет сопоставить информацию о платежах с условиями контракта, например, проверить правильность сумм и даты совершения платежа в соответствии с договорными обязательствами.

- Ускорение процесса урегулирования. Наличие уникального ИПД дает возможность быстрее найти информацию в системах учета, что ускоряет процесс проверки и решения спора.

Кроме того, использование ИПД является обязательным элементом в процессе формирования отчетности, что облегчает сбор доказательств для юридических целей. В случае судебного разбирательства ИПД может быть использован как доказательство в суде, подтверждающее выполнение обязательств одной из сторон.

Если контрагент утверждает, что не получал платеж или возникли вопросы относительно суммы, наличие ИПД значительно облегчает задачу урегулирования спора. Контроль за правильностью ИПД и его своевременное предоставление может стать решающим фактором в защите интересов компании или физического лица.

Вопрос-ответ:

Что такое идентификатор платежного документа и зачем он нужен?

Идентификатор платежного документа (ИПД) — это уникальный код, присваиваемый каждому платёжному документу для его идентификации и отслеживания в системе финансовых операций. Он используется для исключения путаницы между различными платёжными транзакциями, упрощает взаимодействие с банками и налоговыми органами, а также позволяет сократить количество ошибок в учёте.

Как идентификатор платежного документа помогает в бухгалтерии?

Идентификатор платёжного документа помогает бухгалтерам избежать ошибок при учёте транзакций, так как каждый платёж можно быстро найти и привязать к конкретной операции. Это сокращает риск ошибок, связанных с дублированием записей или неверной классификацией платежей, особенно когда проводится массовая обработка документов.

Какие последствия могут быть, если идентификатор платежного документа будет утерян?

Если идентификатор платёжного документа утерян, это может привести к затруднениям в восстановлении и проверке операции, особенно в случае возникновения споров с контрагентами или в рамках налоговых проверок. Без ИПД может быть сложно доказать факт выполнения платежа или его детали. В таком случае необходимо обратиться в банк или финансовую организацию для получения подтверждающих данных о платеже.

Как правильно генерировать идентификатор платежного документа?

Идентификатор платёжного документа генерируется автоматически с помощью специализированных программ или систем бухгалтерии, которые используют заранее заданный алгоритм. Это может быть комбинация цифр и букв, включающая дату, номер документа, а также другие данные, которые помогают точно идентифицировать платёж среди прочих. Важно, чтобы система генерировала уникальные коды для каждого платежа, чтобы избежать дублирования.

Можно ли использовать идентификатор платёжного документа в налоговой отчетности?

Да, идентификатор платёжного документа может быть использован в налоговой отчётности, так как он помогает точнее отслеживать финансовые операции и правильно их классифицировать. Он служит как основа для отчетности по конкретным транзакциям, что упрощает процесс подачи налоговых деклараций и проверок со стороны налоговых органов.

Что такое идентификатор платежного документа и как его использовать?

Идентификатор платежного документа — это уникальный номер, присваиваемый каждому платёжному документу для его идентификации. Этот номер необходим для отслеживания платежей, связки их с конкретными операциями и исключения ошибок в учете. Идентификатор используется в банковских и бухгалтерских системах для точной регистрации транзакций, а также для упрощения взаимодействия с контрагентами и налоговыми органами. Его наличие позволяет избежать путаницы с платежами, особенно в случаях споров, когда необходимо доказать факт совершения операции. При этом важно, чтобы идентификатор был уникальным для каждого документа, а также чтобы он не менялся в процессе обработки платежа.