Термины «уставной фонд» и «уставной капитал» нередко используются как синонимы, однако в юридической и бухгалтерской практике они имеют различия, которые влияют на оформление учредительных документов, взаимодействие с налоговыми органами и распределение прав участников. Их путаница может привести к ошибкам при регистрации организации и при формировании бухгалтерской отчетности.

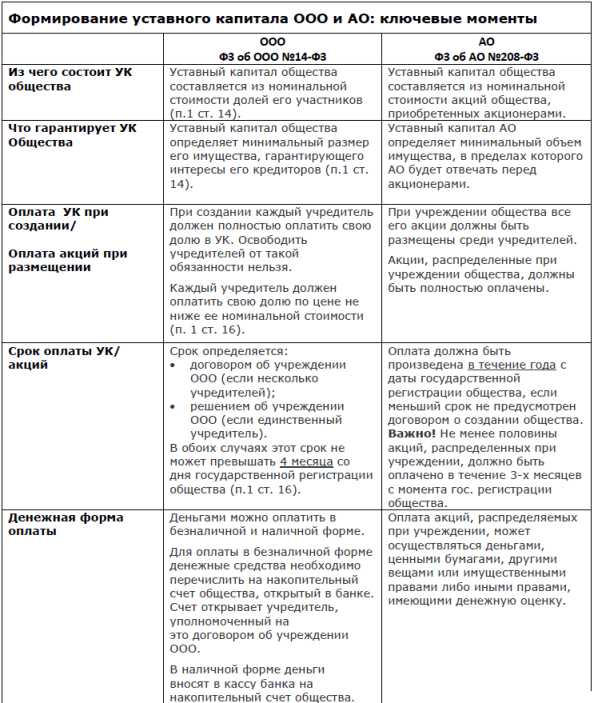

Уставной капитал – это установленная законом обязательная сумма, которая формируется за счет вкладов участников общества (например, ООО) и подлежит обязательному указанию в уставе. Для ООО в России минимальный размер уставного капитала составляет 10 000 рублей. Он определяет доли участников, их права и объем ответственности в пределах вклада.

Уставной фонд применяется преимущественно в отношении государственных и унитарных предприятий, а также юридических лиц, действующих на основании устава, но не имеющих долевого участия. Он представляет собой совокупность имущества, переданного учредителем в оперативное управление организации, без распределения на доли. Размер уставного фонда фиксируется при создании организации и учитывается на отдельном балансовом счете.

В выборе между этими понятиями важно учитывать организационно-правовую форму предприятия. Например, для хозяйственных обществ применим термин «уставной капитал», а для государственных предприятий – «уставной фонд». Использование неверного термина в уставе может повлечь за собой отказ в регистрации юридического лица или запрос на корректировку документов со стороны регистрирующего органа.

В каких правовых системах применяется понятие уставного фонда

Понятие уставного фонда используется преимущественно в правовых системах постсоциалистических стран, где оно исторически связано с государственной моделью собственности. Термин активно применяется в Беларуси, Узбекистане, Таджикистане, а также в некоторых других государствах, правовая система которых развивалась на базе советского законодательства. Уставной фонд в этих юрисдикциях представляет собой совокупность имущественных вкладов учредителей, фиксируемую в уставе юридического лица, но не всегда тождественную уставному капиталу в смысле гражданско-правовой ответственности.

В Беларуси, например, уставной фонд обязателен для юридических лиц всех организационно-правовых форм, включая унитарные предприятия, где он выполняет роль базового имущественного обеспечения. Он формируется за счёт денежных средств, имущества и имущественных прав и подлежит обязательной государственной регистрации. При этом изменение размера уставного фонда требует внесения изменений в учредительные документы и повторной регистрации.

В Российской Федерации ранее также использовалось понятие уставного фонда, но с принятием Гражданского кодекса РФ оно было вытеснено термином «уставный капитал» в отношении хозяйственных обществ. Тем не менее, в отдельных нормативных актах понятие уставного фонда сохраняется в отношении унитарных предприятий и казённых учреждений, что требует осторожности при анализе законодательства.

В странах Европейского союза термин «уставной фонд» практически не применяется. Там преобладает терминология, связанная с уставным капиталом (например, «registered capital», «subscribed capital» или «share capital»), который регулируется Директивой 2012/30/ЕС, касающейся учреждений акционерного типа. Это важно учитывать при трансграничной регистрации компаний или структурировании корпоративных групп.

Юридическим лицам, работающим в транснациональном контексте, следует учитывать специфику используемой терминологии. При регистрации бизнеса за пределами стран бывшего СССР предпочтительнее использовать термин «уставный капитал», так как «уставной фонд» может быть непонят или неверно истолкован контрагентами и регистрационными органами.

Как уставной капитал определяется в российском законодательстве

Уставной капитал в российском законодательстве представляет собой сумму средств, которая определяется в учредительных документах юридического лица и служит гарантией для кредиторов и других заинтересованных сторон. Уставной капитал обязателен для определённых форм юридических лиц, например, для акционерных обществ и обществ с ограниченной ответственностью (ООО).

В соответствии с Гражданским кодексом Российской Федерации, минимальная величина уставного капитала для общества с ограниченной ответственностью составляет 10 000 рублей. Для акционерных обществ она составляет 100 000 рублей для общества с ограниченной ответственностью и 1 000 000 рублей для открытых акционерных обществ.

Уставной капитал должен быть полностью сформирован в течение определённого времени, которое также регулируется законодательством. В ООО это время составляет не более четырёх месяцев с момента регистрации, в акционерных обществах – один год. Уставной капитал не может быть меньше установленной законом минимальной суммы, за исключением случаев, когда законодательство допускает её снижение.

При этом уставной капитал можно формировать не только денежными средствами, но и другими активами, такими как недвижимость, оборудование или права на интеллектуальную собственность. Это правило закрепляется в уставе юридического лица.

Законодательство также устанавливает ответственность за недовнесение уставного капитала в установленный срок. В случае невыполнения обязательств в срок, учредители могут быть обязаны выплатить штраф или аннулировать регистрацию юридического лица.

Также важно отметить, что уставной капитал может быть увеличен или уменьшен в процессе деятельности организации. Увеличение требует внесения дополнительного капитала учредителями или акционерами, а уменьшение возможно при соблюдении соответствующих юридических процедур и условий.

Чем отличаются источники формирования уставного фонда и уставного капитала

Основными источниками формирования уставного фонда являются:

- Взносы учредителей, которые могут быть как денежными, так и в виде имущества или нематериальных активов.

- Прямые денежные средства, предназначенные для обеспечения деятельности компании с момента её создания.

- При преобразовании других форм собственности в уставной фонд компании – акции, доли, паи, передаваемые владельцами.

В отличие от уставного фонда, источники формирования уставного капитала связаны с конкретным вкладом учредителей в рамках регистрации компании. Принципиальной особенностью является то, что уставной капитал не обязательно должен быть полностью внесён до регистрации юридического лица. Например, в случае с обществом с ограниченной ответственностью (ООО) достаточен вклад в размере 10 000 рублей, а в акционерном обществе уставной капитал может быть сформирован через размещение акций.

Источники формирования уставного капитала могут включать:

- Денежные вклады учредителей.

- Имущественные взносы (в том числе акции, доли, паи).

- Нематериальные активы (например, интеллектуальная собственность).

Таким образом, уставной фонд часто рассматривается как стартовый капитал компании, а уставной капитал – как зарегистрированная сумма, на основе которой происходит взаимодействие с партнёрами, кредиторами и государственными органами. Внесение и изменение вклада в уставной фонд и капитал требует соблюдения различных юридических процедур и отражения в учредительных документах.

Какие формы собственности используют уставной фонд вместо капитала

Кроме того, уставной фонд используется и в унитарных предприятиях, где имущество не подлежит распределению между участниками. Уставной фонд унитарных предприятий включает в себя средства, которые обеспечивают функционирование предприятия, но в отличие от акционерных обществ, он не предполагает эмиссии акций и привлечение дополнительных вкладов на начальной стадии.

Важно отметить, что в некоторых формах государственной собственности, например, в государственных унитарных предприятиях, уставной фонд может быть сформирован за счет государственного бюджета или иных публичных ресурсов, что отличается от частных компаний, где фонд формируется за счет частных вложений.

Таким образом, формы собственности, использующие уставной фонд, ограничены предприятиями с ограниченной ответственностью и унитарными предприятиями. В этих структурах капитал не может быть разделен или перемещен в виде акций, и обязательства владельцев и учредителей фиксируются через сумму уставного фонда, который является основой для дальнейшей деятельности компании.

Влияние уставного фонда и капитала на ответственность учредителей

Уставной капитал устанавливает минимальную сумму, которую обязаны внести учредители при создании юридического лица. В компаниях с ограниченной ответственностью (ООО) учредители не несут личной ответственности за долги фирмы, и их ответственность ограничена размерами внесенных ими вкладов. Если сумма уставного капитала недостаточна для покрытия обязательств компании, кредиторы могут попытаться взыскать долги из этих средств.

Уставной фонд, в свою очередь, касается организаций с более сложной структурой, таких как акционерные общества. Он может включать не только денежные средства, но и другие виды имущества, и может быть изменен в процессе деятельности компании. Размер уставного фонда напрямую влияет на степень защиты интересов акционеров и их ответственность за долгами компании. При увеличении уставного фонда акционеры могут снизить финансовую нагрузку на компанию, повысив ее кредитоспособность и обеспечив дополнительные гарантии для кредиторов.

Влияние этих элементов на ответственность учредителей варьируется в зависимости от организационно-правовой формы компании. В случае акционерных обществ (АО), ответственность акционеров ограничена только их долей в уставном капитале, что снижает риски для личных активов. Однако в случае ошибок при оценке или занижении стоимости активов учредители могут столкнуться с более жесткими юридическими последствиями, вплоть до признания их действий недобросовестными.

При формировании уставного фонда или капитала важно учитывать не только размер этих средств, но и их структуру. Неверное распределение активов может повлечь за собой дополнительные риски и ухудшить финансовое положение компании, что отразится на юридической ответственности ее учредителей.

Как отражаются уставной фонд и капитал в учредительных документах

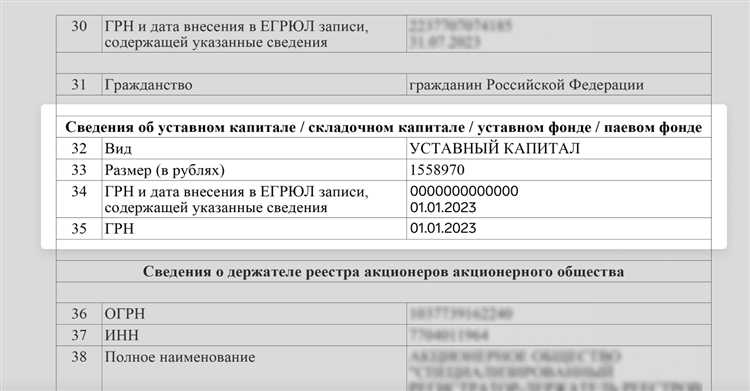

В учредительных документах, таких как устав или учредительный договор, уставной фонд фиксируется в разделе, посвящённом общим положениям компании. Уставной фонд указывается как сумма, которую учредители обязуются внести для создания компании, и должен быть полностью сформирован на момент государственной регистрации юридического лица. Это отражение обязательства учредителей и акционеров относительно вклада в организацию.

Уставной капитал, как правило, тоже отражается в уставе компании, но его значение связано с размером обязательств по отношению к третьим лицам. В большинстве правовых систем размер уставного капитала определяет минимальный порог ответственности компании перед кредиторами и партнёрами. В учредительных документах необходимо указать, сколько средств составляют обязательства учредителей на момент регистрации компании. Также может быть оговорено, каким образом капитал может быть увеличен или уменьшен, и какие процедуры для этого необходимы.

В некоторых случаях, для акционерных обществ, уставной капитал отражается в долях или акциях, в то время как для других типов организаций (например, обществ с ограниченной ответственностью) используется единичная денежная сумма. При изменении уставного капитала необходимо вносить соответствующие поправки в учредительные документы и проходить процедуру регистрации изменений в органах государственной власти.

Важно, что оба этих элемента – уставной фонд и уставной капитал – не только отражают финансовую устойчивость компании, но и помогают определить правила внутреннего управления, а также права и обязанности учредителей, акционеров и руководства компании.

Особенности бухгалтерского учета уставного фонда и капитала

Учет уставного фонда в бухгалтерии часто начинается с его регистрации в учредительных документах и фиксируется на счете 80 «Уставный капитал». Важно, что первоначальные взносы учредителей должны быть полностью оплачены и задокументированы. Если средства не были внесены полностью, это отражается в балансе как задолженность учредителей, а сама задолженность отображается по счету 75 «Расчеты с учредителями».

Для акционерных обществ уставной капитал состоит из номинала акций, и при этом сумма капитала фиксируется в балансе как обязательство компании перед акционерами. Акции могут быть оплачены как денежными средствами, так и иным имуществом, и все эти факторы должны быть учтены в учете при их поступлении.

Что касается бухгалтерии уставного капитала, то основное внимание уделяется точному отражению вклада учредителей или акционеров. В случае, если капитал увеличивается за счет дополнительных вкладов, необходимо внести изменения в учредительные документы и выполнить соответствующие бухгалтерские операции. В случае уменьшения капитала, бухгалтерия должна отразить это на основании решения учредителей и соответствующей записи в балансе.

Особое внимание стоит уделить своевременному учету выплат дивидендов в акционерных обществах, которые напрямую зависят от величины уставного капитала и прибыли. Также следует помнить, что неуплаченные дивиденды могут повлиять на финансовую отчетность компании.

Для правильного отражения изменений уставного фонда и капитала важно четко следить за движением средств и своевременно корректировать данные в отчетности, чтобы они соответствовали законодательным требованиям и внутренним регламентам компании.

Что учитывать при регистрации организации с уставным фондом или капиталом

Для общества с ограниченной ответственностью (ООО) в России минимальный размер уставного капитала составляет 10 000 рублей. Для акционерных обществ (АО) минимальный размер уставного капитала составляет 100 000 рублей для закрытых и 1 000 000 рублей для открытых обществ.

Необходимо четко указать источники формирования уставного фонда или капитала, которые могут включать денежные средства, имущество, нематериальные активы или интеллектуальную собственность. Важно, чтобы эти средства были задекларированы в учредительных документах организации.

Особое внимание следует уделить договору о внесении вклада в уставный капитал, который должен быть оформлен надлежащим образом для подтверждения его законности. В случае денежного вклада необходимо указать, как и в какой срок будет произведен перевод средств.

При регистрации важно также учесть возможные ограничения на распоряжение долей или акциями, особенно в акционерных обществах. Это может включать как обязательное подтверждение прав на имущество, так и необходимость получить согласие от других учредителей или акционеров на изменение состава капитала.

Необходимо учитывать, что изменения в уставном капитале или фонде должны быть официально зафиксированы в учредительных документах и зарегистрированы в налоговых органах. Это может потребовать подачи дополнительных заявлений или корректировок в устав организации.

Вопрос-ответ:

В чем разница между уставным фондом и уставным капиталом?

Уставной фонд и уставной капитал – это два термина, которые часто путают, но они имеют разные значения. Уставной капитал чаще всего используется для обозначения минимальной суммы, которая должна быть внесена учредителями при создании юридического лица. Уставной фонд же представляет собой более широкий концепт, который включает не только капитал, но и другие средства, вложенные в организацию. В некоторых правовых системах эти термины могут пересекаться, но в России уставной капитал является более узким понятием, фиксированным в учредительных документах компании.

Какие юридические особенности имеет уставной капитал в российском законодательстве?

Уставной капитал в российском праве обязателен для ряда типов организаций, таких как общества с ограниченной ответственностью (ООО) и акционерные общества. Важно, что сумма уставного капитала не может быть меньше установленного минимального размера, который зависит от формы организации. Для ООО минимальный размер уставного капитала составляет 10 000 рублей. Внесение капитала может осуществляться деньгами или имуществом, и оно фиксируется в уставе компании. Этот капитал гарантирует ответственность учредителей перед кредиторами в случае финансовых обязательств компании.

Что означает наличие уставного фонда в учредительных документах компании?

Уставной фонд фиксируется в учредительных документах компании, таких как устав и учредительный договор. Он служит для определения доли каждого учредителя в организации и указывает на минимальную сумму средств, которую необходимо внести при регистрации. Уставной фонд также помогает определить возможность привлечения дополнительных средств в будущем, через увеличение или перераспределение долей между учредителями.

Как уставной фонд влияет на ответственность учредителей?

Уставной фонд играет ключевую роль в определении ответственности учредителей перед третьими сторонами. В случае финансовых трудностей или долгов организации, учредители могут нести ответственность в пределах своей доли в уставном фонде. Для акционерных обществ или обществ с ограниченной ответственностью эта сумма ограничивает их ответственность, обеспечивая защиту личного имущества учредителей. Однако, если уставной фонд недостаточен для покрытия долгов, возможно привлечение дополнительных средств от учредителей или другие меры.

Может ли организация изменить размер уставного капитала или фонда?

Да, организация может изменить размер своего уставного капитала или фонда. Это может быть связано с изменением состава учредителей, расширением деятельности или увеличением финансовых обязательств. Процесс изменения уставного капитала требует внесения изменений в учредительные документы и регистрации этих изменений в государственных органах. Увеличение уставного капитала может быть как добровольным, так и обязательным, например, при увеличении объемов бизнеса или привлечении инвестиций.