Уведомление о выбранных объектах налогообложения с применением льгот является обязательным документом для налогоплательщиков, которые претендуют на снижение налоговой базы или освобождение от уплаты налогов по отдельным видам имущества или деятельности. Согласно действующему законодательству, точное и своевременное предоставление такого уведомления обеспечивает законное получение налоговых преференций и снижает риски штрафных санкций.

В уведомлении необходимо четко указать перечень объектов, подпадающих под льготы, с указанием их характеристик, стоимости и иных сведений, подтверждающих право на применение льгот. Налоговые органы используют эту информацию для контроля правильности исчисления налоговых обязательств и предотвращения необоснованного занижения налогов.

Рекомендуется тщательно проверять актуальность льгот, поскольку их перечень и условия применения могут изменяться ежегодно. При выявлении ошибок или неполных данных в уведомлении возможна корректировка налоговых начислений с начислением пени. Поэтому важно соблюдать сроки подачи и формат уведомления, указанные в региональных нормативных актах и федеральных законах.

Кто обязан подавать уведомление о льготах на объекты налогообложения

Обязанность подачи уведомления о выбранных объектах налогообложения с применением льгот возлагается на налогоплательщиков, обладающих правом на такие льготы согласно действующему законодательству. В первую очередь это юридические лица и индивидуальные предприниматели, владеющие недвижимостью, транспортными средствами, земельными участками или иным имуществом, подпадающим под налоговое обложение.

Налогоплательщики обязаны подать уведомление в налоговый орган по месту нахождения объекта налогообложения не позднее установленного срока – обычно до 1 марта отчетного года, если иное не предусмотрено региональными нормами. Несоблюдение сроков подачи уведомления влечет отказ в применении льготы на соответствующий налоговый период.

Лица, которые получили право на льготу в течение года (например, через приобретение имущества или изменение статуса), обязаны подать уведомление в течение 30 календарных дней со дня возникновения права на льготу. В таких случаях льгота применяется с момента подачи уведомления.

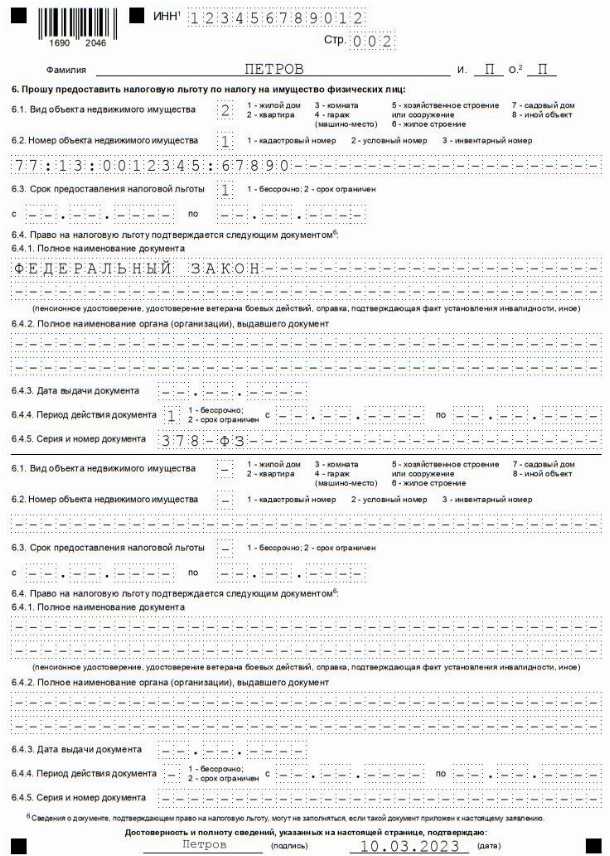

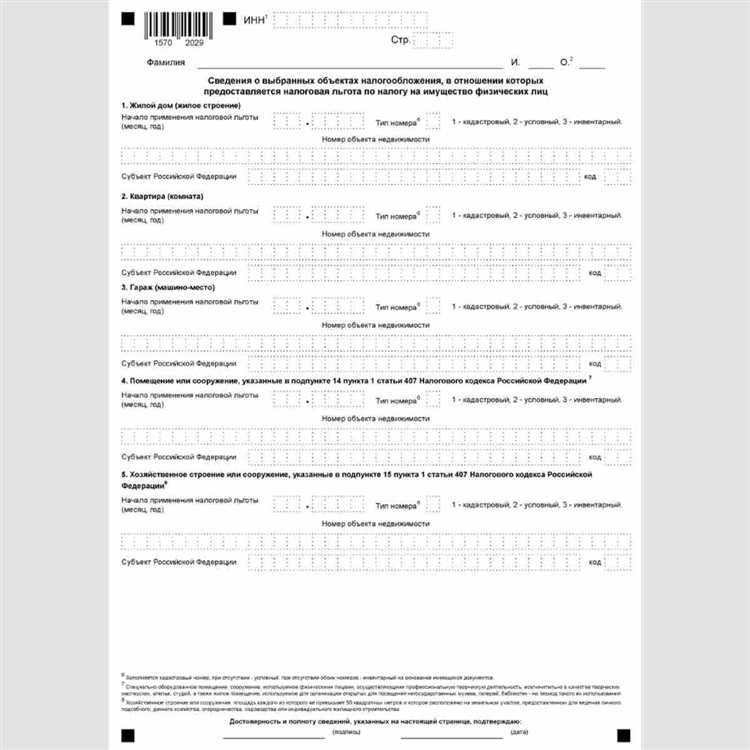

Для объектов, включенных в перечень льготируемого имущества, налогоплательщик должен точно указать реквизиты объекта: кадастровый номер, адрес, инвентарный номер, а также основание предоставления льготы – ссылка на соответствующую статью закона или нормативный акт.

Налоговые агенты, удерживающие налог с физических лиц (например, работодатели, выплачивающие доходы), не подают подобные уведомления, так как льготы по объектам налогообложения относятся к имущественным налогам, ответственность за которые лежит на собственниках или пользователях объектов.

В случае если налогоплательщик использует несколько льгот по разным основаниям, каждое основание должно быть отражено в уведомлении с приложением подтверждающих документов, что обеспечивает корректный расчет налоговой базы и минимизирует риск налоговых претензий.

Сроки и порядок подачи уведомления в налоговые органы

Уведомление о выбранных объектах налогообложения с льготами подается не позднее 1 марта года, следующего за отчетным. Несоблюдение срока приводит к отказу в предоставлении льготы и начислению налога без учета льгот.

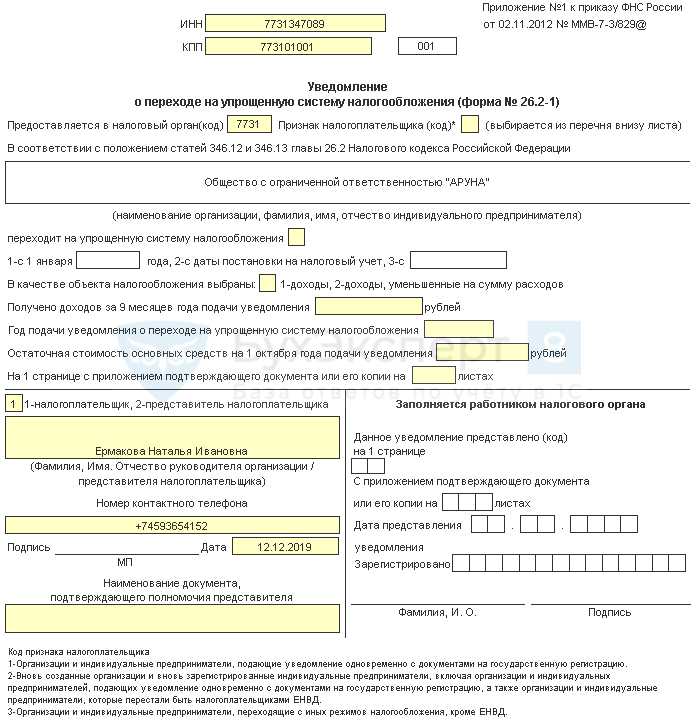

Подача осуществляется в налоговый орган по месту учета налогоплательщика, используя установленную форму уведомления, утвержденную ФНС. Допускается подача как в бумажном виде, так и в электронной форме через личный кабинет налогоплательщика.

- Подготовить уведомление с точным перечнем объектов налогообложения, на которые заявляется льгота.

- Проверить правильность заполнения всех реквизитов и приложить необходимые документы, подтверждающие право на льготу.

- Подать уведомление до 1 марта текущего года налоговым органам.

- В случае выявления ошибок или недостатков налоговая служба направит требование об их устранении с указанием срока (обычно 5 рабочих дней).

- После принятия уведомления налоговый орган выдает подтверждение о регистрации или отказ в предоставлении льготы с обоснованием.

При подаче уведомления после установленного срока налогоплательщик лишается права на льготу в текущем налоговом периоде. Для корректного учета льгот важно сохранять подтверждающие документы и копии уведомлений.

Если объекты налогообложения изменяются в течение года (например, при продаже имущества), необходимо внести корректировки в уведомление и повторно подать его не позднее одного месяца с момента изменения.

Какие объекты налогообложения подлежат включению в уведомление

В уведомление необходимо включать объекты налогообложения, в отношении которых организация или индивидуальный предприниматель заявляют право на налоговые льготы. Это могут быть следующие категории:

1. Недвижимое имущество – здания, сооружения, помещения, земельные участки, используемые для предпринимательской деятельности и подпадающие под налоговые льготы согласно законодательству.

2. Транспортные средства, зарегистрированные на организацию или ИП, при условии, что на них распространяются предусмотренные льготы.

3. Доходы или отдельные виды доходов, которые облагаются по сниженным ставкам или освобождены от налогообложения, если такая льгота требует уведомления налогового органа.

4. Производственные мощности и оборудование, на которые предоставляются налоговые преференции в рамках региональных или федеральных программ поддержки.

5. Объекты интеллектуальной собственности, если законодательство предусматривает льготное налогообложение соответствующих прав.

Не включаются в уведомление объекты, на которые льготы предоставляются автоматически без необходимости подтверждения, а также объекты, по которым налоговые обязательства отсутствуют или не учитываются.

Для каждой категории объектов необходимо указывать:

| Параметр | Требования |

|---|---|

| Наименование объекта | Полное и точное наименование согласно учетным документам |

| Кадастровый или инвентаризационный номер | Для недвижимости и транспортных средств |

| Период применения льготы | Конкретные даты начала и окончания действия льготы |

| Основание для льготы | Ссылка на статью закона или нормативный акт, предоставляющий льготу |

Точность и полнота сведений в уведомлении обязательны для корректного применения льгот и предотвращения налоговых рисков. При выявлении ошибок налоговый орган вправе отказать в предоставлении льготы.

Требования к оформлению и содержанию уведомления

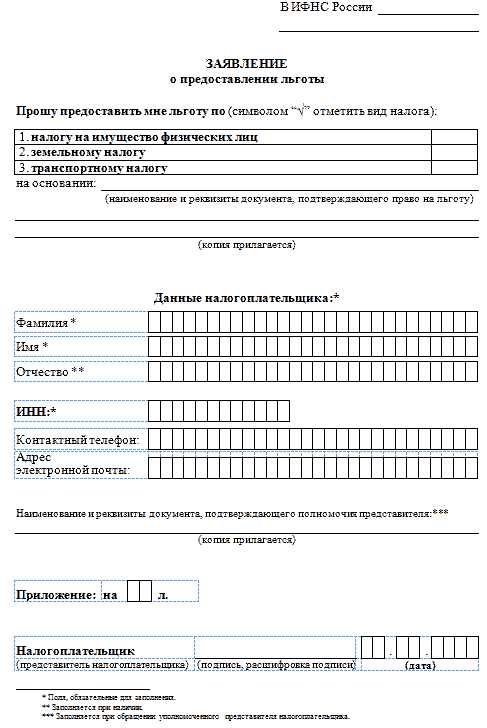

Уведомление должно быть оформлено на официальном бланке организации или с использованием фирменного стиля при подаче в электронном виде. В шапке документа обязательно указывается наименование налогового органа, дата подачи и регистрационный номер, если имеется.

Основной раздел уведомления содержит перечень объектов налогообложения, в отношении которых заявляются льготы. Каждый объект должен быть указан с точным наименованием, идентификационным номером (например, кадастровым или инвентарным), а также с указанием категории и вида налога.

Для каждого объекта необходимо указать основание для предоставления льготы: нормативно-правовой акт, статья закона, приказ или иное официальное решение. В уведомлении следует приложить копии подтверждающих документов или ссылку на их электронное хранение при подаче онлайн.

Обязательным элементом является указание периода применения льготы, включая дату начала и окончания, а также условия, при которых льгота действует. При наличии ограничений или особенностей налогообложения по конкретному объекту они должны быть подробно описаны.

Контактные данные заявителя (ФИО, должность, телефон, электронная почта) указываются в отдельном разделе для оперативной связи с налоговыми органами. Документ должен быть подписан уполномоченным лицом и содержать печать организации, если это предусмотрено внутренними регламентами.

В электронных уведомлениях требуется соблюдение требований безопасности, включая квалифицированную электронную подпись и шифрование, соответствующие действующему законодательству.

Последствия непредставления или несвоевременной подачи уведомления

Непредставление или несвоевременная подача уведомления о выбранных объектах налогообложения с льготами приводит к утрате права на применение льгот в соответствующем налоговом периоде.

Основные последствия включают:

- Отказ налогового органа в учете льготы, что влечет за собой исчисление налога без учета льготных ставок или освобождений.

- Возможность начисления пеней и штрафов за недоплату налога, вызванную отсутствием уведомления.

- Повышенный риск проведения налоговой проверки с дополнительной нагрузкой на документооборот и финансовые ресурсы.

- Отсутствие возможности корректировать налоговые обязательства по льготам в последующем, что требует повторной подачи уведомления и подтверждающих документов в следующий период.

Рекомендуется строго соблюдать сроки подачи уведомления, установленные законодательством, и проверять корректность его оформления перед отправкой в налоговый орган.

При пропуске срока подать уведомление можно только с заявлением о восстановлении срока, сопровождаемым документальными обоснованиями уважительности причины, однако успех такой процедуры зависит от налогового органа и не гарантирует сохранение льгот.

Отсутствие уведомления по некоторым объектам не влияет на льготы по другим, но требует отдельного контроля и точного ведения учета.

Как налоговые органы проверяют правильность уведомления

Налоговые органы проводят проверку уведомлений на основании сопоставления данных, представленных налогоплательщиком, с информацией из реестров и других официальных источников. Основные этапы проверки включают анализ соответствия заявленных объектов налогообложения зарегистрированным активам, сверку кадастровых и бухгалтерских данных, а также оценку правомерности применения льгот.

При проверке налоговики ориентируются на сведения из ЕГРН, бухгалтерского учета и отчетности, а также используют межведомственный обмен информацией. Несоответствие данных в уведомлении и официальных реестрах служит поводом для уточняющих запросов или выездной проверки.

Особое внимание уделяется корректности указания реквизитов объектов: кадастровых номеров, адресов, характеристик, влияющих на применение льготы. Ошибки в этих данных часто приводят к отказу в предоставлении льготы или необходимости повторной подачи уведомления.

Рекомендации для налогоплательщиков: перед подачей уведомления проверить соответствие сведений с учетной документацией и публичными реестрами, обеспечить полноту и точность данных, а также своевременно реагировать на запросы налоговых органов для минимизации рисков отказа или штрафных санкций.

Изменение сведений в уведомлении и порядок корректировки

Корректировка уведомления о выбранных объектах налогообложения с льготами возможна при изменении данных, влияющих на право применения льготы. К таким изменениям относятся: изменение площади объекта, его принадлежности, статуса использования или наличие ошибок в первоначально поданных сведениях.

Для внесения изменений необходимо подать уточнённое уведомление в налоговый орган по месту учета объекта не позднее 10 календарных дней с момента выявления изменений. Уведомление подаётся в той же форме, что и первоначальное, с указанием актуальных данных и отметкой о корректировке.

Если изменение связано с исключением объекта из перечня льготируемых, это должно сопровождаться документальным подтверждением и указанием причины снятия льготы. В случае увеличения площади или изменения категории объекта уведомление должно содержать соответствующие изменения, подтверждённые технической документацией или иными правоустанавливающими бумагами.

Отсутствие своевременного предоставления уточнённого уведомления приводит к применению льготы на прежних условиях, что может повлечь доначисление налогов и штрафные санкции. Поэтому рекомендуется фиксировать все изменения и обновлять уведомления незамедлительно.

Налоговые органы при рассмотрении корректирующих уведомлений проверяют полноту и достоверность представленных сведений, сопоставляя их с регистрационными и техническими данными. При выявлении несоответствий может быть направлен запрос на предоставление дополнительных документов или разъяснений.

В случаях массовых изменений, например при переоформлении объектов или смене собственника, целесообразно проводить комплексную ревизию всех уведомлений и подавать их единым пакетом для снижения риска административных ошибок и упрощения контроля.

Практические рекомендации по заполнению уведомления для льготников

Указывайте точные сведения об объектах налогообложения: кадастровый номер, адрес и вид объекта должны совпадать с данными из официальных реестров. Ошибки в этих полях могут привести к отказу в предоставлении льготы.

При выборе объекта для льготного налогообложения четко обозначайте период применения льготы, начиная с даты, когда возникло право на ее получение. Несоответствие периода в уведомлении и фактических условий повлечет пересмотр заявки налоговой инспекцией.

Документальное подтверждение права на льготу прикладывайте в виде копий, соответствующих требованиям налогового законодательства, с четким указанием даты и реквизитов. Неразборчивые или неполные документы отклоняются без рассмотрения.

Заполняйте все обязательные поля без пропусков. Особенно тщательно проверяйте разделы, касающиеся оснований предоставления льготы и реквизитов заявителя. Пропуски или некорректные данные ведут к автоматической регистрации заявления как неполного.

Используйте рекомендованные форматы данных – например, для дат используйте формат «ДД.ММ.ГГГГ», для ИНН – только цифры без пробелов и дефисов. Несоблюдение формата значительно замедляет обработку уведомления.

Для организаций указывайте правильный код ОКВЭД, соответствующий деятельности, подлежащей льготированию. Ошибочный код может стать причиной отказа или запроса дополнительных пояснений.

Проверяйте правильность расчётов налоговой базы, если это предусмотрено формой уведомления. Несоответствия между расчетами и официальными данными налоговых органов вызовут дополнительные проверки.

После заполнения сохраняйте копию уведомления с отметкой о приеме налоговым органом, чтобы иметь доказательства своевременной подачи и избежать спорных ситуаций.

При необходимости вносить изменения или корректировки в уведомление действуйте в соответствии с установленным порядком, оформляя дополнения отдельным документом с указанием причин корректировки.

Вопрос-ответ:

Какие объекты налогообложения необходимо указывать в уведомлении для получения льгот?

В уведомлении следует указать конкретные объекты налогообложения, на которые вы хотите применить льготы. Это могут быть здания, сооружения, земельные участки или транспортные средства, если они подпадают под установленный перечень льготных категорий. Важно точно указать все идентификационные данные объектов, чтобы избежать отказа в предоставлении льготы.

В какой срок нужно подать уведомление о выбранных объектах с льготами, чтобы льгота была применена в текущем году?

Уведомление необходимо подать до 1 марта налогового периода. Если документ поступит позже, налоговые органы вправе не учесть льготу при расчёте налога за текущий год, и её применение перенесётся на следующий период. Следует планировать подачу заблаговременно, учитывая возможные сроки обработки уведомления.

Можно ли изменить сведения в уже поданном уведомлении о льготах, и как это сделать правильно?

Да, при необходимости изменения данных в уведомлении следует подать исправленное уведомление в налоговый орган. При этом важно указать, какие именно сведения корректируются, и приложить документы, подтверждающие изменения. Корректировка должна быть оформлена в срок, установленный для подачи уведомления, чтобы избежать проблем с применением льгот.

Какие последствия могут возникнуть, если не подать уведомление о льготах или сделать это с опозданием?

Если уведомление не подано или подано с нарушением сроков, налоговые органы не применят льготу в текущем налоговом периоде. Это приведёт к начислению налога без учёта льгот, что увеличит налоговую нагрузку. В некоторых случаях может потребоваться подавать заявление на возврат излишне уплаченного налога после корректировки данных.

Какие документы необходимо приложить к уведомлению о выбранных объектах налогообложения с льготами?

К уведомлению нужно приложить копии документов, подтверждающих право на льготу. Это могут быть свидетельства, решения государственных органов, подтверждающие статус льготника, или техническая документация на объекты. Налоговые органы рекомендуют заранее проверить перечень требуемых документов, чтобы исключить задержки при рассмотрении уведомления.

Какие объекты необходимо включать в уведомление о налоговых льготах?

В уведомление следует включать только те объекты, на которые распространяются установленные льготы. К ним могут относиться недвижимость, транспортные средства, земля или иные виды имущества, для которых налоговое законодательство предусматривает снижение налоговой базы или освобождение от налога. Важно правильно определить категорию каждого объекта и проверить, подпадает ли он под условия предоставления льготы, чтобы избежать ошибок и возможных штрафов.

Как влияет непредставление уведомления на применение льгот по налогам?

Если уведомление не подано в установленный срок или отсутствует вовсе, налоговые органы не смогут учесть льготы при расчёте налога на указанные объекты. Это значит, что налогоплательщик будет обязан уплатить налог в полном объёме без учета льгот. Впоследствии возможно получение доначислений и штрафных санкций. Поэтому своевременная подача уведомления — гарантия правильного применения льгот и минимизации финансовых рисков.