Составление бюджетной сметы осуществляется на основании нормативного правового акта, устанавливающего требования к структуре, содержанию и порядку формирования документа. Для организаций, финансируемых из бюджета, основным регламентом выступает Приказ Минфина России от 1 июля 2013 года № 65н «Об утверждении Указаний о порядке составления и представления бюджетных смет».

Указания № 65н содержат обязательные элементы бюджетной сметы, включая коды бюджетной классификации, виды расходов, обоснование потребности в бюджетных ассигнованиях, а также сроки и формат представления. Документ применяется всеми главными распорядителями, распорядителями и получателями бюджетных средств федерального уровня, а также служит ориентиром для субъектов РФ при разработке собственных региональных актов.

При составлении сметы необходимо учитывать актуальные версии классификаторов, утверждённых Минфином, и использовать программное обеспечение, совместимое с автоматизированной системой ведения бюджетных данных. Отдельное внимание следует уделять согласованию сметных данных с лимитами бюджетных обязательств и корректному отражению операций в соответствии с действующими стандартами бухгалтерского учёта государственного сектора.

Нарушение требований приказа № 65н может повлечь отказ в утверждении сметы, а также стать основанием для административной ответственности должностных лиц. Поэтому перед началом формирования документа рекомендуется проверить наличие всех действующих методических рекомендаций и сопутствующих писем Минфина, а также обеспечить участие специалистов, обладающих опытом работы с бюджетной документацией.

Документ, регулирующий составление бюджетной сметы

Порядок составления, утверждения и ведения бюджетной сметы установлен приказом Министерства финансов РФ от 30.12.2020 № 306н. Документ содержит требования к структуре сметы, формам отражения расходов, срокам подачи и согласования. Согласно приказу, смета составляется по кодам бюджетной классификации и включает детализацию по разделам, подразделам, целевым статьям и видам расходов.

Особое внимание уделяется соблюдению лимитов бюджетных обязательств. Без их учета утверждение сметы невозможно. Также в приказе закреплены положения о внесении изменений в утверждённую смету, в том числе в случае перераспределения ассигнований или корректировки программ.

При составлении сметы необходимо руководствоваться действующими методическими рекомендациями Минфина и учитывать положения Федерального закона от 06.10.2003 № 131-ФЗ в части полномочий органов местного самоуправления. Невыполнение требований к оформлению или содержанию сметы может повлечь приостановление финансирования учреждения.

Нормативно-правовая база для составления бюджетной сметы

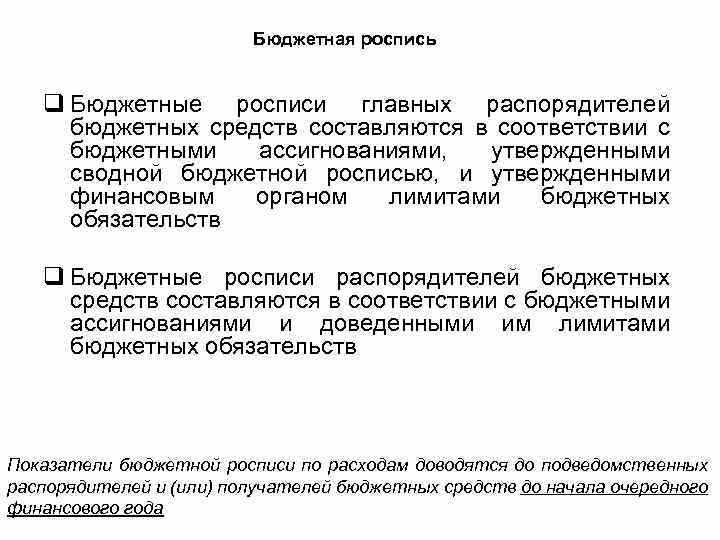

Основу правового регулирования процесса составления бюджетной сметы составляют положения Бюджетного кодекса Российской Федерации. В соответствии со статьей 221 БК РФ, бюджетная смета представляет собой документ, утверждаемый главным распорядителем (распорядителем) бюджетных средств и определяющий лимиты бюджетных обязательств, а также планируемые направления расходов бюджетного учреждения.

Ключевые нормативные акты, используемые при составлении смет:

- Бюджетный кодекс Российской Федерации (Федеральный закон № 145-ФЗ от 31.07.1998);

- Постановление Правительства РФ от 01.12.2004 № 715 – устанавливает порядок составления, утверждения и ведения сметы доходов и расходов по учреждениям, финансируемым из федерального бюджета;

- Приказ Минфина РФ от 20.11.2019 № 209н – регламентирует формы смет, порядок их заполнения и перечень обязательных реквизитов;

- Федеральный закон № 44-ФЗ от 05.04.2013 – в части регулирования закупок, влияющих на формирование расходов в смете;

- Инструкции и методические рекомендации Минфина РФ, в том числе письма о порядке планирования и применения бюджетной классификации.

При составлении смет бюджетным учреждениям необходимо учитывать действующие лимиты бюджетных обязательств, доведённые в установленном порядке, и использовать коды бюджетной классификации в соответствии с действующим приказом Минфина РФ.

Важно обеспечить соответствие всех расходов целям, определённым в государственном (муниципальном) задании, а также соблюдать приоритизацию по защищённым и необязательным статьям.

Акты субъектов Российской Федерации и муниципальных образований могут устанавливать дополнительные требования к составлению смет для соответствующих уровней бюджета. Рекомендуется регулярно проверять актуальность региональных нормативных документов, так как они напрямую влияют на применяемые подходы и допустимые форматы.

Какой документ определяет структуру и содержание сметы

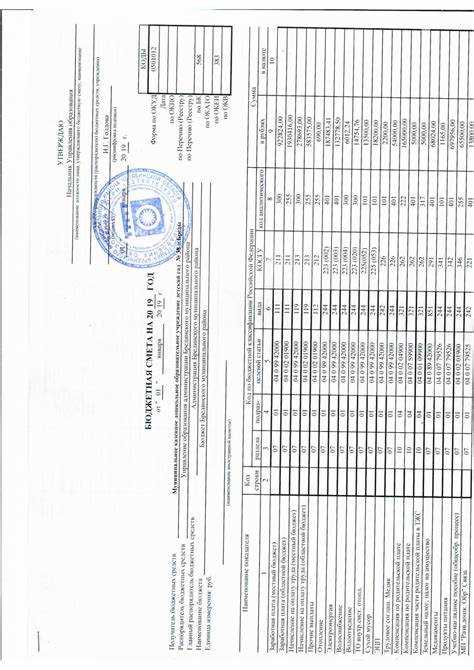

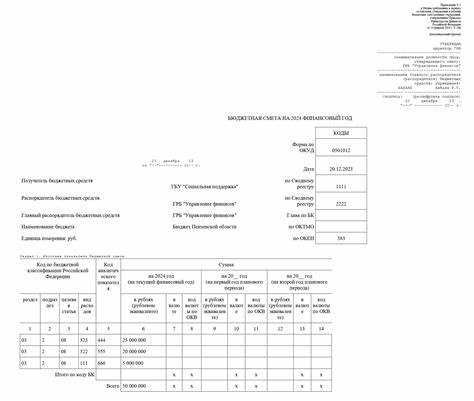

Структура и содержание бюджетной сметы регламентируются Приказом Министерства финансов Российской Федерации от 1 июля 2013 г. № 65н. Этот документ утверждает форму бюджетной сметы и устанавливает обязательные требования к её заполнению для всех государственных и муниципальных учреждений.

В соответствии с указанным приказом, смета включает в себя:

- наименование главного распорядителя, распорядителя или получателя бюджетных средств;

- коды по бюджетной классификации (КБК), включая код главного администратора, целевую статью, вид расходов;

- детализированные показатели по каждому направлению расходов: выплаты, закупки, субсидии и прочее;

- графу с объемами бюджетных ассигнований и лимитами бюджетных обязательств на соответствующий финансовый год;

- разделы по видам деятельности учреждения – основная, приносящая доход, и иные виды;

- итоговые суммы по каждому разделу и в целом по смете.

Формирование сметы должно опираться на утвержденный план финансово-хозяйственной деятельности (ПФХД), а также на данные о лимитах бюджетных обязательств, доведенных до учреждения соответствующим органом.

Важно учитывать, что структурные элементы сметы не могут произвольно изменяться учреждениями. Все корректировки допустимы только в пределах, установленных Минфином, и в порядке, предусмотренном Бюджетным кодексом РФ.

Требования к оформлению и заполнению бюджетной сметы

Бюджетная смета оформляется по установленной форме, утверждённой соответствующим органом власти или учредителем учреждения. В федеральных и муниципальных учреждениях используется форма, предусмотренная Приказом Минфина России от 20.06.2018 № 132н. Документ составляется на календарный год с разбивкой по кварталам и включает в себя данные о планируемых поступлениях и расходах в разрезе кодов классификации бюджетов.

Каждая статья сметы должна содержать точный код по бюджетной классификации, соответствующий виду расходов. Допускается указание только тех кодов, которые предусмотрены действующей редакцией классификатора. Ошибки в кодировке приводят к отклонению документа на стадии согласования и могут затруднить финансирование.

Суммы по каждому разделу проставляются в рублях без копеек. Не допускаются подчистки, исправления и использование корректирующих средств. При наличии изменений необходимо оформить пояснительную записку с указанием причин и оснований для корректировки.

Ответственность за правильность и достоверность сведений в смете несёт главный бухгалтер учреждения. Подписи уполномоченных лиц, а также дата составления документа обязательны. Без этих реквизитов смета считается недействительной.

Файл с электронной версией сметы должен быть идентичен бумажному варианту и подписан квалифицированной электронной подписью. Несовпадение данных при проверке расценивается как нарушение порядка оформления.

При составлении сметы необходимо учитывать лимиты бюджетных обязательств, доведённые учредителем. Превышение лимитов при планировании расходов не допускается, за исключением случаев перераспределения средств на основании дополнительных соглашений.

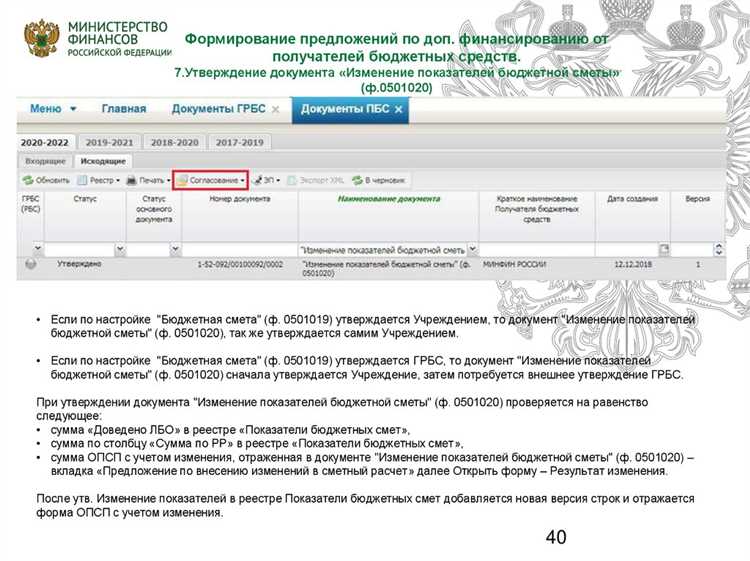

Порядок согласования и утверждения сметной документации

Сметная документация проходит этапы согласования с ответственными подразделениями и финансовыми службами организации. На каждом этапе проверяется соответствие затрат установленным нормативам и бюджетным лимитам.

Для согласования сметы составляется пакет документов, включающий пояснительную записку, расчёты и подтверждающие материалы. Ответственные лица анализируют достоверность расчетов и обоснованность выделенных средств.

После прохождения согласования смета направляется на утверждение руководителю организации или уполномоченному лицу, имеющему право подписывать финансовые документы. Утверждение оформляется соответствующим приказом или распоряжением.

В случае обнаружения несоответствий или превышения лимитов смета возвращается на доработку с указанием замечаний. Итоговый вариант должен полностью соответствовать требованиям нормативных актов и внутренним регламентам.

Документально фиксируются все этапы согласования и утверждения с указанием дат, подписей и замечаний, что обеспечивает прозрачность и контроль процесса.

Ответственные лица и их полномочия при составлении сметы

Ответственность за подготовку бюджетной сметы возлагается на специалистов отдела финансового планирования или бюджетного отдела организации. Эти сотрудники обязаны собрать исходные данные, провести анализ потребностей и сформировать расчетные показатели в соответствии с установленными нормативами и методическими указаниями.

Руководитель подразделения, инициирующего бюджет, контролирует полноту и обоснованность представленных данных, обеспечивает согласование сметы с соответствующими структурными звеньями. Он также отвечает за корректное отражение расходов, сопоставимость с планируемыми задачами и соблюдение лимитов финансирования.

Финансовый директор или главный бухгалтер утверждает подготовленную смету, проверяя ее соответствие нормативно-правовой базе и внутренним стандартам компании. В случае выявления расхождений или ошибок он вправе потребовать внесение корректировок до подписания документа.

В организациях с более сложной структурой может назначаться комиссия по бюджетированию, в которую входят представители ключевых отделов. Комиссия проводит детальную проверку обоснованности затрат, оценивает риски и согласует итоговый вариант сметы перед представлением на утверждение высшему руководству.

Ответственные лица обязаны документально фиксировать все этапы подготовки и согласования сметы, обеспечивая прозрачность и возможность последующего контроля за использованием бюджетных средств.

Часто допускаемые ошибки при составлении и проверке смет

Отсутствие учёта дополнительных затрат – транспортных, налоговых, накладных – искажает реальный бюджет проекта. Это особенно критично при комплексных или долгосрочных работах.

Часто сметы составляют без подробного описания видов работ и материалов, что усложняет проверку и согласование. Недостаток детализации повышает риск ошибок и недопониманий между исполнителями и заказчиком.

Пропуск этапа двойной проверки, включая сверку с технической документацией и нормативами, ведёт к ошибкам в расчетах и оформлении. Несогласованность данных отражается на достоверности сметы.

Ошибки при суммировании и округлении приводят к искажению итоговых значений. Следует применять программные средства с автоматическим контролем арифметических операций.

Несоблюдение формата и структуры сметы, предписанных нормативными документами, ведёт к отказу в утверждении и необходимости доработок. Важно строго следовать требованиям регламентов.

При проверке следует уделять внимание соответствию расценок действующим нормативам и стандартам, а также актуальности технических характеристик. Необходимо фиксировать выявленные несоответствия и устранять их до утверждения сметы.

Вопрос-ответ:

Какой документ устанавливает правила и порядок составления бюджетной сметы?

Правила и порядок составления бюджетной сметы регламентируются специальным нормативным актом, который определяет структуру, форму и требования к сметной документации. Этот документ устанавливает основные принципы формирования сметы, порядок включения расходов и согласования итоговых расчетов с контролирующими органами.

Какие разделы должна содержать бюджетная смета согласно регулирующему документу?

Регулирующий документ предусматривает обязательное включение нескольких разделов в бюджетную смету. Среди них — расчет затрат на материалы, оплату труда, услуги подрядчиков, амортизационные отчисления и прочие статьи расходов, соответствующие конкретному виду деятельности или проекту. Каждая статья должна быть подробно описана с указанием обоснований и источников данных.

Каковы требования к подтверждающим документам при составлении бюджетной сметы?

Для каждой статьи расходов необходимо иметь обоснование в виде договоров, прайс-листов, калькуляций или иных первичных документов. Регулирующий акт указывает, что смета должна базироваться на достоверной информации, отражающей фактические или прогнозируемые затраты. Отсутствие подтверждающих документов может привести к отклонению сметы при проверке.

Кто отвечает за корректность и достоверность данных в бюджетной смете по нормам регламентирующего документа?

Ответственность возлагается на специалистов, непосредственно занимающихся подготовкой сметы, а также на руководителя организации или подразделения. Регулирующий документ четко определяет круг лиц, уполномоченных утверждать и контролировать достоверность расчетов, что обеспечивает законность и прозрачность расходования средств.

Какие процедуры предусмотрены для согласования и утверждения сметы согласно нормативному акту?

Смета проходит несколько этапов проверки и согласования с различными структурными подразделениями и контролирующими органами. Документ определяет последовательность рассмотрения, сроки предоставления замечаний и порядок внесения изменений. Только после завершения всех процедур смета считается утвержденной и подлежит исполнению.