Инвентаризация – это обязательная процедура, направленная на проверку фактического наличия имущества и обязательств предприятия. Участие в инвентаризации означает не только присутствие при подсчётах, но и выполнение конкретных действий: сверку данных, оформление документов, выявление расхождений и контроль за точностью учёта. Процесс касается всех видов имущества – от материальных запасов до нематериальных активов и финансовых обязательств.

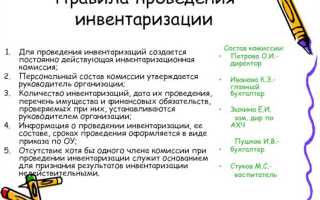

Работники, привлечённые к инвентаризации, получают назначение приказом руководителя. В состав комиссии, как правило, включают представителей бухгалтерии, материально ответственных лиц и независимых сотрудников. Задача участников – обеспечить объективность и полноту проверки. Каждый участник обязан лично пересчитать имущество, зафиксировать результаты в инвентаризационных описях и подписать документы.

Особое внимание уделяется срокам и условиям проведения. Инвентаризация проводится не реже одного раза в год – перед составлением годовой бухгалтерской отчётности, а также при смене материально ответственных лиц, перед продажей или ликвидацией предприятия. Несоблюдение порядка участия может привести к административной ответственности или искажению финансовых результатов.

Участие в инвентаризации требует внимательности, знания методики подсчёта, умения работать с первичными документами и понимания требований законодательства, включая положения приказов Минфина России № 49н и № 52н. Эффективная работа в составе комиссии позволяет избежать ошибок, предотвратить потери и обеспечить достоверность данных бухгалтерского учёта.

Кто обязан участвовать в инвентаризации и на каком основании

Обязанность участвовать в инвентаризации установлена для ряда категорий работников, в зависимости от типа имущества, формы собственности организации и действующих нормативных актов. Основой для включения сотрудников в инвентаризационные комиссии служат положения ст. 11 Федерального закона № 402-ФЗ «О бухгалтерском учете» и Методические указания по инвентаризации имущества и обязательств, утверждённые приказом Минфина № 49н.

Руководитель организации несет ответственность за формирование комиссии и утверждение состава приказом. Обязательное участие предполагается для следующих лиц: главного бухгалтера или уполномоченного представителя бухгалтерии – для контроля достоверности учета; материально ответственных лиц – для предоставления фактических данных по закреплённым за ними ценностям; представителей службы внутреннего контроля – при наличии соответствующего подразделения.

В случае инвентаризации объектов с особыми условиями хранения или эксплуатации (например, медикаментов, оборудования с особыми режимами) привлекаются профильные специалисты, технические эксперты, инженеры. Если организация использует услуги сторонней инвентаризационной компании, ее сотрудники участвуют в проверке на основании договора и доверенности.

В бюджетных учреждениях, помимо штатных работников, возможно участие представителей вышестоящих органов. Это регламентируется внутренними нормативными актами и инструкциями, например, приказом Минфина № 162н для казённых учреждений.

Все участники инвентаризации обязаны быть ознакомлены с порядком проведения, подписывать документы по результатам сверки, а также нести ответственность за полноту и достоверность внесённых сведений. Отказ от участия со стороны ответственных лиц должен оформляться письменно с указанием причин и согласовываться с руководителем организации.

Какие документы получает участник перед началом инвентаризации

Перед началом инвентаризации каждому участнику выдаются документы, строго регламентированные внутренними актами организации и требованиями нормативных документов, включая Методические указания по инвентаризации имущества и обязательств (Приказ Минфина РФ № 49н).

Ключевой документ – это приказ о проведении инвентаризации, в котором указаны сроки, состав комиссии, объекты учета и перечень ответственных лиц. Участник знакомится с этим приказом под подпись, что подтверждает его официальное участие в процедуре.

Затем выдаётся инвентаризационная опись по утверждённой форме (например, № ИНВ-1, ИНВ-3, ИНВ-5 и др. в зависимости от типа объекта). Каждый участник работает с конкретной формой, соответствующей его участку учета – будь то основные средства, товарно-материальные ценности, денежные средства или обязательства.

В случае учета товарно-материальных ценностей участнику предоставляется оборотно-сальдовая ведомость или выписка из бухгалтерского регистра, отражающая остатки по состоянию на начало инвентаризации. Это позволяет зафиксировать отклонения при сравнении с фактическими данными.

Для инвентаризации кассы или денежных средств выдается акт о проверке наличных денег (форма № ИНВ-15), а также копии приходных и расходных кассовых документов за проверяемый период.

Если участник отвечает за инвентаризацию расчетов, он получает расшифровки задолженностей по контрагентам, договоры, счета и акты сверки взаиморасчетов.

Все документы фиксируются в журнале учета выданных инвентаризационных форм. Участник обязан проверить комплектность, подписать получение и соблюдать конфиденциальность полученных данных.

Что конкретно делает сотрудник при инвентаризации имущества

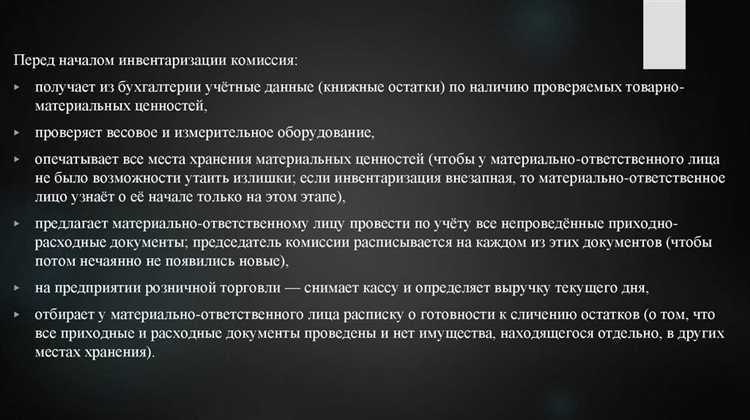

Сотрудник, участвующий в инвентаризации, первым делом получает утвержденный список объектов, подлежащих проверке. Этот перечень может включать основные средства, материально-производственные запасы, товары, инструменты и иное имущество, закреплённое за подразделением или ответственным лицом.

Далее он переходит к фактической проверке: осматривает каждый объект, сверяя его наличие, техническое состояние и соответствие учетным данным. При этом обязательна фиксация инвентарного номера, марки, модели, количества, а также всех отличий от записей в бухгалтерском учете. Например, если оборудование physically присутствует, но не числится в документах – это отражается как излишек.

Если имущество отсутствует, сотрудник фиксирует недостачу, указывая возможные причины: порча, списание, перемещение без оформления. В случае обнаружения неучтённого имущества оно подлежит включению в учет с обязательным обоснованием происхождения.

По каждому выявленному расхождению сотрудник составляет пояснительную записку либо акт. Эти документы подписываются всеми членами комиссии и при необходимости – материально ответственным лицом. Отдельно отмечаются объекты, требующие дополнительной экспертизы или оценки.

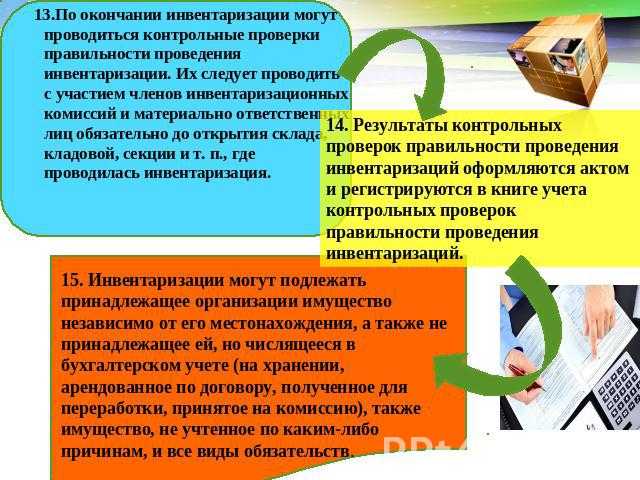

После завершения физической проверки сотрудник участвует в формировании итоговой инвентаризационной ведомости, где по каждой позиции указаны фактические данные, учетные показатели и выявленные отклонения. Ведомость передается в бухгалтерию для дальнейшей обработки и принятия решений – о списании, доукомплектовании или учете излишков.

Все действия сотрудника должны быть зафиксированы в соответствующих документах, в том числе с указанием даты, времени и места проведения проверки. Несоблюдение последовательности может привести к искажению финансовой отчетности и дисциплинарной ответственности.

Как фиксируются обнаруженные расхождения и кто за них отвечает

Все расхождения, выявленные при инвентаризации, документируются в акте инвентаризации или в отдельной ведомости расхождений. Основанием для фиксации служат данные, полученные в результате фактической проверки имущества, сопоставленные с учетной информацией из бухгалтерских регистров.

Процесс фиксации включает следующие этапы:

- Члены инвентаризационной комиссии вносят информацию о недостачах, излишках или несоответствиях в инвентаризационные описи с указанием характеристик имущества и степени отклонения от учетных данных.

- На каждый случай расхождения составляется служебная записка или пояснительная записка от материально ответственного лица (МОЛ), в которой отражаются возможные причины.

- После завершения инвентаризации данные передаются в бухгалтерию, где оформляется сличительная ведомость, отражающая все выявленные отклонения.

Ответственность за выявленные расхождения зависит от характера отклонений и результатов внутреннего разбирательства:

- Если расхождение вызвано ошибками учета, ответственность несет бухгалтерия, и корректировки вносятся через исправительные проводки.

- При недостаче или порче имущества по вине конкретного сотрудника, оформляется приказ о привлечении к материальной ответственности на основании статьи 242 Трудового кодекса РФ.

- Если виновное лицо не установлено, организация принимает решение о списании недостачи за счет собственных средств, что требует одобрения руководства и, при необходимости, согласования с ревизионной комиссией или советом директоров.

Как оформляется участие в инвентаризации при удалённой работе

Сотруднику направляется пакет документов, включающий перечень объектов для проверки, инструкцию по проведению, а также форму для заполнения результатов. Все документы подписываются электронной подписью, подтверждающей подлинность и участие.

Для фиксации факта участия и результатов используется специальная электронная таблица или система учёта, доступная через корпоративный портал. В ней сотрудник фиксирует данные о наличии и состоянии имущества, прилагает фотографии или сканы, если требуется.

Ответственный за инвентаризацию контролирует своевременное предоставление отчётов и проверяет корректность внесённых данных. В случае выявления расхождений инициируется дополнительное взаимодействие с удалённым участником, при необходимости – видеоконференция для уточнения деталей.

Ниже приведена примерная структура оформления участия в инвентаризации для удалённого сотрудника:

| Этап | Описание | Документ / инструмент |

|---|---|---|

| Уведомление | Отправка электронной инструкции и перечня имущества для проверки | Электронная почта, корпоративный портал |

| Проведение инвентаризации | Заполнение электронных форм с указанием количества и состояния имущества | Электронные таблицы, специализированные системы учёта |

| Документирование результатов | Прикрепление подтверждающих материалов (фото, сканы) | Онлайн-хранилище, корпоративный портал |

| Подтверждение участия | Подписание электронным ключом или цифровой подписью | Сертификат электронной подписи |

| Контроль и проверка | Проверка данных ответственным сотрудником, запросы на уточнения | Видеоконференция, электронная переписка |

Правильная организация электронного оформления гарантирует прозрачность и надёжность учёта имущества при удалённой работе, снижая риски ошибок и злоупотреблений.

Что делать, если инвентаризация проводится вне рабочего времени

Если инвентаризация назначена на время, не входящее в обычный рабочий график, необходимо предварительно оформить отдельное распоряжение или приказ работодателя, закрепляющий изменение графика работы сотрудников на этот период.

Участникам инвентаризации положена компенсация за работу вне основного времени в соответствии с трудовым законодательством. Это может быть оплата в повышенном размере или предоставление дополнительного выходного дня. Все условия должны быть закреплены в локальных нормативных актах или трудовых договорах.

Важно обеспечить документальное подтверждение факта участия в инвентаризации вне рабочего времени: подписание актов, ведомостей или журналов учета, где фиксируется время и дата проведения.

При необходимости проведения инвентаризации ночью, в выходные или праздничные дни, следует учитывать требования охраны труда и обеспечить сотрудникам надлежащие условия, включая безопасность и комфорт рабочего места.

Если сотрудник не согласен работать вне установленного графика без соответствующего оформления, работодатель обязан урегулировать этот вопрос заранее, согласовав альтернативные варианты участия или компенсировать дополнительные затраты времени.

Какие права и ограничения есть у участника при проверке активов

Права участника инвентаризации включают доступ к полному перечню проверяемых активов и документации, связанной с ними. Участник имеет право сверять фактическое наличие имущества с учетными данными, фиксировать обнаруженные расхождения и требовать разъяснений у ответственных сотрудников.

Также участник вправе делать пометки и комментарии в инвентаризационных ведомостях, запрашивать дополнительную информацию для уточнения данных и привлекать экспертов при необходимости оценки состояния имущества.

Ограничения участников связаны с необходимостью соблюдения конфиденциальности и правил внутреннего распорядка организации. Запрещено проводить самостоятельные изменения в учетных документах без согласования с ответственным лицом.

Участнику нельзя препятствовать работе других членов комиссии и вмешиваться в операции с активами вне рамок инвентаризации. Запрещено использовать полученные данные в личных целях или передавать третьим лицам без разрешения руководства.

Важно помнить, что участник обязан действовать в рамках утвержденной методологии и не допускать искажения результатов проверки. Нарушение прав и ограничений может повлечь дисциплинарную ответственность.

Какие последствия возможны при отказе от участия в инвентаризации

Отказ от участия в инвентаризации влечёт за собой юридические и дисциплинарные последствия, которые напрямую зависят от положения внутреннего распорядка организации и законодательства.

- Дисциплинарные меры: В большинстве компаний отказ рассматривается как нарушение трудовой дисциплины. Возможны выговор, замечание или даже увольнение по статье, если отказ препятствует проведению проверки.

- Ответственность за ущерб: Если отказ повлёк невозможность выявить расхождения или хищения, сотрудник может быть привлечён к материальной ответственности в соответствии с трудовым или гражданским законодательством.

- Отсутствие подтверждения достоверности учёта: При отказе инвентаризация признаётся неполной, что снижает надёжность бухгалтерской отчётности и может вызвать вопросы со стороны аудиторов и контролирующих органов.

- Возможные санкции от контролирующих органов: Нарушение порядка проведения инвентаризации может привести к штрафам и административным взысканиям на предприятие, если отказ повлиял на полноту и достоверность данных.

- Ухудшение внутрикорпоративных отношений: Отказ создаёт напряжённость в коллективе и снижает доверие руководства к сотруднику, что влияет на карьерный рост и мотивацию.

Рекомендуется строго соблюдать требования к участию, так как полноценная инвентаризация – ключевой инструмент контроля и управления активами. В случае объективных причин отказа необходимо заранее уведомить руководство с предоставлением подтверждающих документов.

Вопрос-ответ:

Кто обязан принимать участие в инвентаризации и почему?

Участие в инвентаризации обычно предусмотрено для сотрудников, которые непосредственно работают с имуществом или ответственны за учет. Законодательство и внутренние регламенты компании определяют, кто именно включается в состав комиссии или группы, проводящей проверку. Это делается для повышения точности и объективности результатов, а также для исключения возможных конфликтов интересов.

Какие действия конкретно должен выполнить сотрудник в процессе инвентаризации?

Сотрудник, участвующий в инвентаризации, обязан сверить фактическое наличие имущества с учетными данными, зафиксировать обнаруженные расхождения, оформить соответствующие документы, а также обеспечить сохранность проверяемых объектов на время проведения процедуры. Иногда требуется присутствовать при пересчете или осмотре, чтобы подтвердить достоверность информации.

Что происходит, если сотрудник отказывается участвовать в инвентаризации?

Отказ от участия может повлечь дисциплинарные меры, так как это нарушает внутренние правила организации и препятствует выполнению контролирующих процедур. Кроме того, отсутствие подписи или участия в процессе может привести к непризнанию результатов по имуществу, за которое этот сотрудник отвечает, и вызвать дополнительные проверки или санкции.

Какие документы получает участник перед началом инвентаризации и зачем они нужны?

Перед началом процедуры участнику выдается распоряжение или приказ с указанием сроков и состава комиссии, перечень объектов для проверки, а также формы для заполнения результатов инвентаризации. Эти документы служат основанием для работы и обеспечивают прозрачность и законность процедуры.

Как фиксируются и кто отвечает за выявленные расхождения в ходе инвентаризации?

Все выявленные расхождения записываются в специальном акте инвентаризации с указанием характера и причины выявленных недостатков. Ответственность за них обычно несут сотрудники, закрепленные за данным имуществом, а также руководитель подразделения. В зависимости от ситуации могут проводиться служебные расследования или корректировки в учетных данных.

Что означает участие в инвентаризации и какую роль играет сотрудник в этом процессе?

Участие в инвентаризации подразумевает активное включение сотрудника в процесс проверки и учета имущества или материалов организации. Это не просто присутствие, а выполнение конкретных действий: сверка фактического наличия объектов с учетными данными, выявление расхождений и их документирование. Такой подход помогает контролировать сохранность активов, обнаруживать возможные ошибки или хищения, а также поддерживать достоверность бухгалтерской отчетности. Роль сотрудника в данном случае — тщательно и внимательно фиксировать состояние имущества, обеспечивать точность записей и взаимодействовать с другими участниками для уточнения спорных моментов.