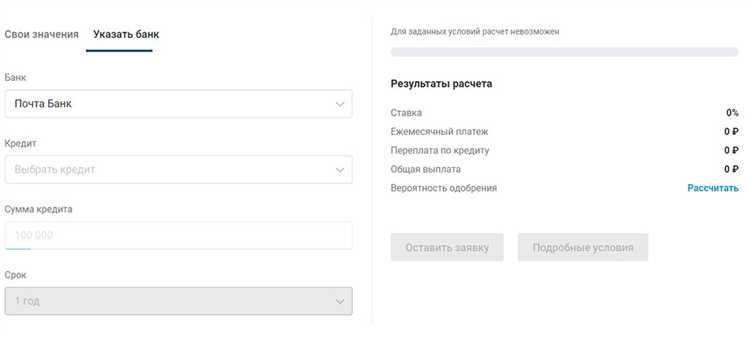

Гарантированная ставка – это услуга Почта Банка, позволяющая зафиксировать процент по потребительскому кредиту на этапе предварительного одобрения. При выполнении условий клиент получает право оформить кредит по обещанной ставке, даже если базовые условия изменятся позже.

Услуга доступна для заемщиков, прошедших предварительное одобрение и предоставивших полный пакет документов в установленный срок. Гарантированный процент сохраняется в течение ограниченного периода – как правило, от 7 до 30 дней. Конкретный срок действия зависит от условий, действующих на момент одобрения заявки.

По данным банка, услуга снижает риск увеличения ставки при оформлении кредита, особенно в случае колебаний рыночных условий. Для активации гарантированной ставки клиент должен соблюдать все условия, включая срок подачи заявления и подтверждение дохода. Несоблюдение требований аннулирует предварительно зафиксированные параметры.

Рекомендуется внимательно ознакомиться с условиями, прописанными в индивидуальном предложении, так как возможны исключения. Также стоит учесть, что гарантированная ставка не распространяется на все кредитные продукты и может быть недоступна в отдельных регионах или категориях клиентов.

Гарантированная ставка в Почта Банке: что это такое

Ключевая особенность – отсутствие повышения ставки в течение установленного периода, если клиент соблюдает условия договора. Это означает, что размер ежемесячного платежа остаётся неизменным и легко прогнозируемым.

Программа применяется к кредитам наличными, а также кредитам с рефинансированием. Чаще всего ставка фиксируется на уровне от 5,9% до 13,9% годовых – в зависимости от суммы, категории клиента и дополнительных условий. Чтобы получить минимальную ставку, необходимо оформить страховку, подтвердить доход и быть участником зарплатного проекта или постоянным клиентом.

Гарантированная ставка не распространяется на кредиты с переменной или льготной ставкой, привязанной к сроку действия акций. При нарушении условий, например при отказе от страховки, ставка может быть автоматически пересчитана.

Перед подачей заявки рекомендуется внимательно изучить кредитный договор. В нём прописаны критерии, при выполнении которых ставка сохраняется. В частности, важно избегать просрочек, так как это может повлечь за собой изменение условий кредитования.

Как работает услуга «Гарантированная ставка» в Почта Банке

Услуга «Гарантированная ставка» применяется при оформлении потребительского кредита в Почта Банке. Клиенту заранее устанавливается минимальная процентная ставка, которая останется неизменной при выполнении всех условий договора. Это фиксируется в кредитной документации и не зависит от колебаний рыночных ставок.

Механизм действия услуги основан на персональных данных клиента, включая кредитную историю, доход и отношение к обязательствам. На этапе подачи заявки банк проводит скоринг и предлагает базовую ставку. Если заемщик выполняет условия – своевременно вносит платежи, не нарушает график и не допускает просрочек, – ставка остается в пределах установленного значения.

Например, при заявленных параметрах ставка может быть снижена до 4,9% годовых. Если клиент не выполняет условия – банк имеет право повысить ставку до уровня, предусмотренного в рамках кредитного соглашения, но не выше установленного максимума.

Также следует учитывать, что «гарантированная ставка» действует при соблюдении всех внутренних требований банка, включая обязательное подключение определённых дополнительных услуг, таких как страхование. Отключение таких услуг может привести к автоматическому пересмотру условий кредита и увеличению процентной ставки.

Перед подписанием договора рекомендуется уточнить у сотрудника банка, какие именно условия нужно соблюдать для сохранения ставки, а также проверить наличие всех обязательных пунктов в тексте договора. Это позволяет избежать недоразумений и сохранить привлекательные условия на весь срок действия кредита.

На какие продукты распространяется гарантированная ставка

Гарантированная ставка в Почта Банке распространяется на потребительские кредиты с фиксированной процентной ставкой. Это кредиты без обеспечения, оформленные на стандартных условиях, включая определённый срок и сумму займа.

Программа не действует на ипотечные кредиты, автокредиты, кредитные карты и услуги рефинансирования. Также она не применяется к кредитам с плавающей или переменной ставкой.

Для сохранения гарантированной ставки клиенту важно соблюдать график платежей и не изменять параметры договора после подписания. Любые изменения могут привести к пересмотру условий и отмене гарантии.

Рекомендуется перед оформлением уточнять у банка перечень действующих программ, поддерживающих гарантированную ставку, так как условия могут меняться в зависимости от акций и внутренних правил.

Порядок подключения услуги и необходимые условия

Подключение услуги «Гарантированная ставка» доступно клиентам Почта Банка при оформлении определённых вкладов и кредитных продуктов. Для активации нужно обратиться в отделение банка или подать заявку через официальный сайт, указав согласие на получение данной услуги.

Клиент должен быть гражданином РФ, достигшим 18 лет. Для подтверждения личности необходим паспорт и, при необходимости, дополнительные документы, например, СНИЛС или ИНН.

Обязательное условие – открытие вклада или получение кредита с возможностью выбора процентной ставки с гарантией фиксированного уровня. Услуга действует только на продукты, поддерживающие данный механизм, к ним относится ряд вкладов с фиксированной ставкой и некоторые программы кредитования.

При подключении заключается дополнительное соглашение, в котором прописываются конкретные параметры гарантированной ставки, сроки её действия и порядок расчёта процентов.

Важно соблюдать сроки подачи заявления на подключение услуги – обычно это делается в момент оформления продукта, позднее изменение условий не предусмотрено.

Рекомендуется внимательно изучить договор и условия гарантированной ставки, особенно касающиеся сроков действия, минимальной суммы вклада или кредита, а также возможных ограничений по снятию или досрочному возврату.

Размер и срок действия гарантированной ставки

Гарантированная ставка в Почта Банке устанавливается индивидуально для каждого продукта и клиента. Обычно её величина варьируется от 5,5% до 8,5% годовых в зависимости от типа вклада или кредита. Для депозитов ставка фиксируется на весь срок размещения средств, который может составлять от 3 месяцев до 3 лет.

Для кредитных продуктов гарантированная ставка действует в течение первых 12 месяцев с момента оформления договора. По истечении этого периода ставка может быть пересмотрена в зависимости от условий договора и текущей рыночной ситуации.

При оформлении услуги важно обратить внимание на точную дату начала действия гарантированной ставки, которая фиксируется в договоре, а также на условия досрочного расторжения. В случае преждевременного закрытия вклада ставка может быть снижена до минимальной.

Рекомендуется заранее уточнять в банке все параметры гарантированной ставки для конкретного продукта, чтобы избежать недоразумений и спланировать финансовые обязательства с учётом срока действия и размера ставки.

Как рассчитываются проценты при гарантированной ставке

Проценты по гарантированной ставке начисляются на сумму вклада или кредита согласно установленной в договоре фиксированной ставке. Формула расчёта проста: сумма вклада умножается на годовую ставку и делится на 365, чтобы получить дневной процент, который затем умножается на количество дней в периоде.

Если ставка, например, 7% годовых, а вклад составляет 100 000 рублей, то за один день сумма процентов будет равна (100 000 × 7%) / 365 = 19,18 рублей. Для расчёта процентов за весь срок нужно умножить эту величину на количество дней действия договора.

В случае пролонгации вкладов или изменения срока начисление процентов продолжается по первоначальной ставке до окончания действия гарантии. Начисление происходит ежедневно и выплачивается согласно условиям договора – либо в конце срока, либо ежемесячно.

Для кредитов с гарантированной ставкой начисление процентов учитывает оставшуюся сумму долга. Проценты начисляются ежедневно на остаток задолженности по ставке, фиксированной при подключении услуги, независимо от изменений базовых ставок банка.

В договорах Почта Банка указывается точный порядок расчёта и даты начисления процентов. Рекомендуется внимательно изучать условия, чтобы избежать недоразумений и точно понимать размер ожидаемого дохода или затрат.

Когда ставка не сохраняется: исключения и ограничения

Гарантированная ставка не применяется в случае досрочного расторжения договора вклада или кредита. Если вкладчик снимает деньги раньше установленного срока, ставка пересчитывается по базовой ставке банка без гарантии сохранения повышенного процента.

Для кредитов с гарантированной ставкой досрочное погашение части или всего кредита может привести к изменению ставки по оставшейся сумме, если это предусмотрено условиями договора. Важно внимательно читать договор и дополнительные соглашения.

Также ставка не сохраняется при нарушении условий по обслуживанию счета, например, при отсутствии регулярных поступлений или несоблюдении требований по минимальному остатку. В таких случаях банк вправе пересмотреть ставку в сторону снижения.

Если в договоре указана фиксированная ставка только на определённый период, по окончании этого срока ставка становится плавающей или пересматривается согласно тарифам банка, что не подпадает под гарантию.

Исключением является ситуация изменения законодательства или решения Центрального банка, которые могут повлиять на процентные ставки. В таких случаях банк информирует клиентов, и гарантированная ставка может быть скорректирована или отменена в рамках новых правил.

При смене владельца вклада или кредита, например, при передаче прав по договору, гарантированная ставка может не сохраняться, если новый клиент не соответствует первоначальным условиям программы.

| Причина несохранения ставки | Комментарий |

|---|---|

| Досрочное снятие средств | Пересчет по базовой ставке без гарантии |

| Нарушение условий обслуживания | Снижение ставки по решению банка |

| Истечение срока фиксированной ставки | Переход на плавающую ставку или пересмотр условий |

| Изменения законодательства | Возможная корректировка ставки банком |

| Передача прав на договор | Гарантия может быть утрачена |

Сравнение с базовыми условиями по тем же продуктам

Гарантированная ставка в Почта Банке отличается от базовой ставки по аналогичным депозитным продуктам стабильностью и фиксированным размером доходности. В стандартных вкладах процент может изменяться в зависимости от рыночных условий и политики банка, что увеличивает риски для вкладчика.

- По вкладам с гарантированной ставкой фиксированная доходность сохраняется на весь срок договора, обычно от 6 месяцев до 3 лет.

- Минимальный порог суммы для гарантированной ставки обычно выше, чем у базовых предложений, что следует учитывать при планировании вложений.

По сравнению с базовыми условиями, гарантированная ставка обеспечивает более предсказуемый доход, что важно для клиентов, ориентированных на стабильность. Однако при повышении рыночных ставок базовые вклады могут оказаться выгоднее, если клиент готов к рискам и готов оперативно менять стратегию.

- Выбирая гарантированную ставку, ориентируйтесь на срок и сумму вклада, чтобы максимизировать выгоду от фиксированного процента.

- Для краткосрочных вложений с возможностью изменения условий выгоднее базовые продукты с переменной ставкой.

- Проверяйте наличие ограничений на досрочное расторжение – у гарантированной ставки они обычно строже.

Таким образом, гарантированная ставка выгодна при желании сохранить доходность и избежать риска снижения процентов. Базовые условия подойдут тем, кто готов к гибкости и мониторингу рынка.

Что делать при нарушении условий гарантированной ставки

Если условия гарантированной ставки в Почта Банке нарушены, первым шагом необходимо уточнить причину отказа или изменения ставки. Чаще всего нарушения связаны с несоблюдением минимального срока хранения средств или досрочным снятием вклада.

Действия при нарушении условий:

- Обратиться в отделение банка или в службу поддержки для получения официального разъяснения.

- Проверить договор и условия вкладов на предмет возможных исключений и ограничений.

- При наличии ошибок со стороны банка подать письменное заявление с требованием восстановления условий.

Если ставка снижена из-за собственных действий (например, снятия части суммы до окончания срока), можно:

- Закрыть текущий вклад и открыть новый с гарантированной ставкой, если условия банка это позволяют.

- Выбрать продукт без ограничений по сохранению ставки, если планируется активное распоряжение средствами.

- Использовать начисленные проценты и сумму вклада для реинвестирования, учитывая новые условия.

В случае отказа банка и при наличии спорных моментов можно направить жалобу в Роспотребнадзор или Центробанк России. Важно сохранять все документы и переписку для подтверждения своей позиции.

Вопрос-ответ:

Что именно означает термин «гарантированная ставка» в Почта Банке?

Гарантированная ставка — это фиксированный процент дохода по депозитам или кредитам, который банк обязуется сохранить неизменным на определённый срок. Для клиента это защита от снижения ставок на рынке: вне зависимости от изменения экономической ситуации, доходность или стоимость кредита не изменится в течение установленного периода.

Какие условия нужно выполнить, чтобы получить гарантированную ставку в Почта Банке?

Для подключения услуги обычно требуется открыть конкретный депозит или оформить кредит на условиях с гарантированной ставкой. Часто банк устанавливает минимальный размер вклада или сумму кредита, а также обязательный срок действия. Кроме того, важно внимательно ознакомиться с правилами: иногда сохранение ставки зависит от своевременного пополнения вклада или отсутствия досрочного снятия средств.

Как долго действует гарантия ставки, и можно ли её продлить?

Срок действия гарантированной ставки определяется договором и обычно составляет от нескольких месяцев до нескольких лет. По окончании этого периода ставка может измениться в соответствии с текущими предложениями банка. Продлить фиксированную ставку на тех же условиях чаще всего возможно, если открыть новый договор с гарантией, так как автоматического продления не предусмотрено.

Что происходит, если клиент нарушает условия гарантированной ставки?

При нарушении условий, например, досрочном снятии средств с депозита или несоблюдении графика платежей по кредиту, банк вправе отменить гарантированную ставку и пересчитать доход или проценты по базовой ставке. В таком случае клиент получает доход или платит процент по условиям, действующим без гарантии, что может привести к снижению прибыли или увеличению переплаты.