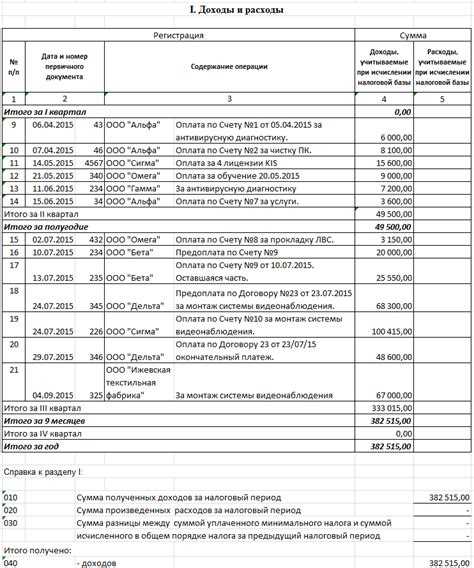

При применении упрощённой системы налогообложения с объектом «доходы минус расходы» налог рассчитывается с учётом фактически произведённых и документально подтверждённых затрат. Это позволяет снизить налоговую базу и, соответственно, сумму налога к уплате. Однако перечень допустимых расходов строго ограничен статьёй 346.16 Налогового кодекса РФ, и превышение этого списка может привести к доначислениям и штрафам.

Вычеты возможны только по тем расходам, которые прямо поименованы в законе и экономически обоснованы. Например, в состав учитываемых затрат включаются приобретение товаров для перепродажи, расходы на аренду помещений, выплаты зарплаты с начислениями, оплата услуг связи и интернета, расходы на транспорт и ГСМ, если они подтверждены путевыми листами и касаются предпринимательской деятельности.

Особое внимание нужно уделить документальному оформлению: расход признаётся только при наличии правильно оформленного первичного документа, в том числе счёта-фактуры, товарной накладной, акта оказанных услуг. Без надлежащего подтверждения даже допустимые по перечню траты не уменьшают налогооблагаемую базу.

Нередко предприниматели ошибочно включают в расходы личные траты, амортизацию неучтённого имущества или расходы без платежных документов. Такие ошибки чреваты налоговыми спорами. Важно не только знать перечень допустимых затрат, но и уметь правильно их подтверждать и учитывать в учётной политике организации или ИП.

Расходы на аренду помещений и коммунальные услуги: порядок учета

При применении УСН 15% арендные платежи признаются расходом после фактической оплаты и при наличии договора аренды. Если помещение арендуется у юридического лица, необходимо обеспечить наличие акта приема-передачи и ежемесячных актов оказанных услуг или иной документации, подтверждающей исполнение обязательств.

Коммунальные услуги (электроэнергия, вода, отопление, вывоз отходов и др.) учитываются в расходах только при наличии счетов, квитанций или актов оказания услуг. Обязательное условие – прямое наличие затрат в договоре с поставщиками или арендуемое помещение, на которое оформлены коммунальные счета.

Если арендатор оплачивает коммунальные расходы по договору с арендодателем, допускается включение этих сумм в состав расходов при условии раздельного учета арендной платы и затрат на услуги. Расшифровка должна присутствовать в платежных документах или приложениях к договору.

Дата признания расходов – день оплаты. При частичной оплате расходы признаются в пределах уплаченной суммы. Недопустимо учитывать суммы, не оплаченные к моменту расчета налоговой базы, даже при наличии закрывающих документов.

Все документы по аренде и коммунальным платежам должны храниться не менее 4 лет. Отсутствие первичной документации или ошибок в оформлении может привести к исключению расходов при проверке.

Учет затрат на сырье, материалы и товары при УСН 15%

При применении УСН с объектом «доходы минус расходы» налогоплательщик вправе учитывать стоимость сырья, материалов и товаров, если они приобретены для осуществления деятельности и оплачены. Расход признается в момент перехода права собственности и фактической оплаты поставщику.

Сырьё и материалы включаются в расходы после их передачи в производство или иного использования. Накопление остатков на складе не даёт оснований для вычета. Подтверждение расходов осуществляется первичными документами: накладными, счетами-фактурами, платежными поручениями.

Товары для перепродажи учитываются в расходах после их реализации, если право собственности перешло и произведена оплата поставщику. Условие продажи необходимо – наличие только оплаты и поступления на склад недостаточно.

Если товар возвращён поставщику или списан по причине порчи, расходы по нему не учитываются. При частичной оплате учитывается только оплаченная часть стоимости, оставшаяся – после доплаты.

Для корректного налогового учета необходимо обеспечить связь приобретения с деятельностью, приносящей доход. Расходы, не имеющие деловой цели, налоговой базу не уменьшают.

Рекомендуется вести складской учет, акты списания, маршрутные листы и иные подтверждающие документы, чтобы исключить споры с налоговыми органами. Также важно своевременно отражать оплату в бухгалтерии, поскольку без неё признание расхода невозможно.

Как учитывать оплату труда и страховые взносы в расходах

При применении УСН с объектом «доходы минус расходы» расходы на оплату труда и обязательные страховые взносы уменьшают налоговую базу, если выполнены определённые условия. Прежде всего, работники должны быть официально оформлены, а выплаты – документально подтверждены.

Заработная плата учитывается в составе расходов на дату её выплаты. Это касается как оклада, так и премий, компенсаций за неиспользованный отпуск, выплат по больничным, если работодатель возмещает их за счёт собственных средств. Все суммы должны быть перечислены на счёт работника или выданы наличными с оформлением расходного кассового ордера.

Страховые взносы включаются в расходы после их фактической уплаты. В учёт берутся обязательные взносы в ПФР, ФСС, ФОМС, а также взносы на травматизм. Добровольное страхование жизни, здоровья и пенсионные накопления не уменьшают налоговую базу.

Не допускается включение в расходы начисленных, но не уплаченных сумм страховых взносов. Уплата должна быть подтверждена платёжными поручениями с отметкой банка либо выписками по расчётному счёту. Также учитываются взносы за ИП, если он совмещает УСН с выплатой заработной платы себе как директору в ООО, при условии, что такие выплаты оформлены трудовым договором.

Важно: если организация выплачивает зарплату с нарушением сроков или без документального подтверждения, расходы не признаются. Аналогично не учитываются выплаты физическим лицам без трудового договора или договора ГПХ, если нет актов выполненных работ и подтверждения перечислений.

Рекомендуется вести раздельный учёт заработной платы, страховых взносов и иных обязательных выплат. Это обеспечит корректное формирование налоговой базы и снизит риск претензий со стороны налоговых органов.

Когда можно включать расходы на транспорт и логистику

При применении УСН 15% расходы на транспорт и логистику учитываются в составе затрат, уменьшающих налоговую базу, только после их фактической оплаты и при наличии документального подтверждения. Учет возможен, если расходы соответствуют требованиям статьи 346.16 НК РФ и связаны с предпринимательской деятельностью.

Включаются следующие категории затрат:

- доставка сырья, материалов и товаров от поставщиков до склада или производственной площадки;

- транспортировка готовой продукции до покупателей, если доставка предусмотрена договором;

- расходы на аренду транспорта с экипажем и без экипажа при наличии путевых листов, договоров и актов выполненных услуг;

- услуги экспедиторов и логистических компаний, если они напрямую связаны с перемещением товаров;

- оплата топлива и ГСМ при наличии путевых листов и маршрутных заданий для служебного автотранспорта;

- расходы на страхование груза при условии, что страхование предусмотрено условиями поставки или договором перевозки.

Не включаются в расходы:

- расходы на доставку, произведенную до момента заключения договора на покупку товаров (например, доставка образцов);

- транспортные расходы, связанные с личными целями предпринимателя;

- платежи, не подтвержденные первичными документами (накладными, актами, договорами);

- штрафы и неустойки перевозчиков.

Условие для признания: расходы должны быть оплачены, а документы оформлены в соответствии с требованиями бухгалтерского и налогового учета. Если транспортировка включена в стоимость товара по договору, такие затраты отражаются как часть закупочной цены и отдельно не учитываются.

Для подтверждения затрат необходимы:

- договор перевозки или экспедирования;

- счета и акты выполненных работ;

- платежные документы (платежное поручение, чек, квитанция);

- путевые листы и ТТН – при использовании собственного или арендованного транспорта.

Расходы на транспорт и логистику подлежат отражению в книге учета доходов и расходов в день оплаты, а не в день отгрузки или подписания акта.

Документальное оформление представительских и командировочных расходов

Для учета представительских и командировочных расходов при УСН 15% необходимо обеспечить правильное документальное оформление. Это важно для минимизации рисков при проверках налоговыми органами.

Представительские расходы можно учесть при соблюдении нескольких условий:

- Документы, подтверждающие расходы, должны быть оформлены на имя организации.

- Все затраты должны быть связаны с деловыми целями компании, а не с личными нуждами сотрудников.

- Необходимо наличие первичных документов, подтверждающих факты расходов (счета, чеки, акты оказания услуг и т.д.).

- Планирование и отчетность по представительским расходам должны соответствовать внутренним правилам компании.

Для командировочных расходов обязательным является наличие документации, подтверждающей командировку и связь расходов с деловой поездкой:

- Приказ о командировке, подписанный руководителем, с указанием целей и сроков поездки.

- Журнал учета командировок или отчет о выполнении командировочных задач.

- Чеки и квитанции о затратах на транспорт, проживание, питание и другие расходы.

- Документы, подтверждающие возмещение командировочных расходов сотрудникам (например, расчетные ведомости).

Важно помнить, что расходы на командировки и представительские расходы подлежат проверке на соответствие нормам законодательства, поэтому необходимо тщательно подходить к сбору и хранению документов.

Условия признания расходов на амортизацию основных средств

Расходы на амортизацию основных средств могут быть учтены при УСН 15% в случае, если амортизируемое имущество используется в предпринимательской деятельности и соответствует следующим условиям:

1. Основное средство должно быть учтено на балансе организации. Это означает, что объект должен быть признан в качестве основного средства в соответствии с ПБУ 6/01 и отражен в бухгалтерском учете. Для этого необходимо оформить акт приемки, а также провести инвентаризацию на дату постановки объекта на учет.

2. Амортизация может быть учтена только на те основные средства, которые используются в деятельности, облагаемой по упрощенной системе налогообложения. Например, если имущество используется частично для личных нужд владельца, соответствующая доля амортизации не подлежит учету в расходах.

3. Применение амортизации возможно только в случае, если срок службы объекта превышает один год, а его стоимость на момент принятия на учет составляет более 100 000 рублей (по состоянию на 2025 год). Для расчета амортизации следует использовать нормы, установленные для каждого вида основных средств.

4. Сумма амортизации для расчета налога учитывается по тому методу, который выбран при установке амортизации. Наиболее часто используемые методы – линейный и нелинейный. Важно, что выбранный метод амортизации должен быть единым для всех объектов основных средств и закреплен в учетной политике организации.

5. Организация обязана вести реестр основных средств, в котором фиксируется вся информация о принятом на учет имуществе, его стоимости, сроках службы и начисленных амортизационных отчислениях. Этот реестр поможет подтвердить обоснованность расходов при проверках налоговыми органами.

6. Расходы на амортизацию основных средств могут быть учтены исключительно в том налоговом периоде, когда начислена амортизация. Если имущество введено в эксплуатацию в текущем месяце, амортизация начисляется начиная с месяца, следующего за месяцем ввода.

7. Объекты, находящиеся в лизинге, могут быть учтены в амортизации только если лизингополучатель имеет право на амортизацию по условиям договора. В случае, если договор не предусматривает передачу права собственности по завершении срока аренды, амортизация не учитывается.

Соблюдение этих условий позволяет организации снизить налоговую нагрузку, правильно отражая амортизационные расходы в бухгалтерском учете.

Вопрос-ответ:

Какие расходы можно учесть при УСН 15, если организация арендует офис?

При применении УСН 15% можно учесть расходы на аренду офисных помещений, если договор аренды оформлен правильно и имущество используется для ведения предпринимательской деятельности. К этим расходам относятся ежемесячные платежи по аренде, а также расходы на коммунальные услуги, если они оплачиваются отдельно. Важно, чтобы документы, подтверждающие эти расходы, были оформлены надлежащим образом.

Можно ли учесть расходы на амортизацию основных средств при УСН 15?

Да, расходы на амортизацию основных средств можно учесть при УСН 15%. Для этого необходимо, чтобы объект амортизируемого имущества использовался в хозяйственной деятельности компании. Амортизация рассчитывается исходя из стоимости объекта и срока его службы. Такие расходы включаются в состав затрат, которые уменьшают налогооблагаемую прибыль.

Какие расходы на оплату труда можно учесть при УСН 15?

При УСН 15% можно учесть расходы на оплату труда сотрудников, если они непосредственно связаны с деятельностью компании. Это зарплата, начисления на заработную плату (страховые взносы, пенсионные отчисления), премии и другие выплаты. Важно, чтобы эти расходы были подтверждены трудовыми договорами и бухгалтерскими документами, отражающими выплаты.

Какие расходы можно учесть на представительские нужды при УСН 15?

Представительские расходы могут быть учтены при УСН 15%, если они направлены на развитие бизнеса, например, на организацию встреч с партнерами, командировки, расходы на рекламные мероприятия. Однако важно, чтобы эти расходы были обоснованы и соответствовали нормам налогового законодательства. Представительские расходы должны быть документально подтверждены и соответствовать принятым стандартам.

Можно ли учесть расходы на обучение сотрудников при УСН 15?

Да, расходы на обучение сотрудников можно учесть при УСН 15%, если это обучение направлено на улучшение профессиональных навыков, необходимых для работы в рамках бизнеса. Такие расходы должны быть обоснованы договором на обучение и соответствующими документами, подтверждающими факт предоставления образовательных услуг.