С 2023 года на территории Российской Федерации введена новая ставка УСН – 1%. Это значительно снижает налоговую нагрузку на малые предприятия. Однако такая ставка доступна не всем. Для того чтобы воспользоваться этой льготой, организации и индивидуальные предприниматели должны соблюдать ряд условий, предусмотренных законодательством.

Для применения ставки 1% УСН необходимо соблюсти следующие критерии: организация или ИП не должны превышать лимиты по доходу, которые в 2023 году составляют 60 млн рублей в год. При этом деятельность должна быть направлена на производство товаров, выполнение работ или оказание услуг для малого и среднего бизнеса.

Важно: снижение ставки возможно только в случае, если доля доходов от продаж товаров, работ или услуг составляет не менее 70% от общего дохода. Также этот налоговый режим доступен тем, кто имеет до 100 сотрудников и ведет бизнес в определенных отраслях, таких как сельское хозяйство, производство или информационные технологии.

Применение льготной ставки УСН имеет свои ограничения, и для некоторых категорий бизнеса она может быть недоступна. Важно проконсультироваться с налоговым консультантом или бухгалтером для точного расчета налогов и понимания всех нюансов.

Кто может применять УСН 1 процент в 2025 году

Право на применение УСН 1% в 2025 году имеют организации и индивидуальные предприниматели, которые соответствуют следующим критериям:

1. Годовой доход. Доход организации или ИП за предыдущий год не должен превышать 60 миллионов рублей. Это ограничение касается общего дохода, без учёта НДС и акцизов.

2. Число сотрудников. Организации и ИП, которые используют УСН 1%, должны иметь наёмных работников не более 15 человек. При превышении этого порога ставка налога повышается до стандартных 6% или 15%, в зависимости от вида деятельности.

3. Тип деятельности. Применение УСН 1% ограничено определёнными видами деятельности. Это не касается организаций, занимающихся финансовыми услугами, торговлей с применением розничной сети или деятельности в сфере недвижимости.

4. Соотношение доходов. Не менее 50% дохода должно поступать от основной деятельности, которая соответствует перечню допустимых видов деятельности. Если доля прочих доходов слишком велика, применение пониженной ставки становится невозможным.

5. Отсутствие задолженности. Налогоплательщик не должен иметь задолженности по налогам. Это условие обязательно для всех, кто претендует на снижение ставки.

6. Региональные особенности. В некоторых регионах России могут быть введены дополнительные льготы или ограничения, которые также нужно учитывать при решении о применении УСН 1%.

Только те организации и предприниматели, которые строго соответствуют этим условиям, могут применять ставку 1% в 2025 году.

Условия для получения сниженной ставки по УСН

Сниженная ставка УСН 1% применяется при соблюдении конкретных критериев, закреплённых в законодательстве. Важно учитывать, что она действует только для определённых категорий налогоплательщиков и видов деятельности.

- Налогоплательщик должен быть индивидуальным предпринимателем или юридическим лицом, применяющим УСН с объектом «доходы».

- Общий годовой доход не должен превышать 60 млн рублей.

- В штате организации или ИП должно числиться не более 15 сотрудников на конец налогового периода.

- Средняя заработная плата сотрудников не должна превышать 1,5-кратный размер средней зарплаты по региону.

- Сниженка доступна компаниям, основным видом деятельности которых являются услуги или розничная торговля, определённые постановлением правительства.

- Организации не должны иметь долю участия других юрлиц, превышающую 25%.

Налогоплательщики обязаны самостоятельно подтвердить соответствие условиям: вести раздельный учёт доходов и расходов, своевременно сдавать декларации и отчётность.

Если в течение налогового периода условия перестают выполняться, сниженная ставка перестаёт применяться с месяца нарушения. При переходе на стандартную ставку необходимо уведомить налоговую и пересчитать налоги.

Что влияет на право применять ставку 1%: размер дохода и виды деятельности

Для применения сниженной ставки УСН 1% суммарный доход за налоговый период не должен превышать 25 миллионов рублей. При превышении этого порога налогоплательщик теряет право на применение ставки 1% и переходит на стандартные условия УСН.

Виды деятельности имеют ключевое значение. Ставка 1% доступна только для субъектов, работающих в сферах социальной поддержки, медицинского обслуживания, образования, культуры, спорта, а также некоторых видов производства и сельского хозяйства. Коммерческие и финансовые услуги, торговля алкогольной продукцией, азартные игры и другие высокорискованные сферы исключены из списка.

Для подтверждения права на применение ставки 1% необходимо вести раздельный учет доходов по видам деятельности и обеспечивать отчетность с точным отражением доходов, подпадающих под льготную ставку.

Организации и ИП, использующие упрощёнку с объектом «доходы», обязаны своевременно контролировать соответствие суммарного дохода и видов деятельности установленным ограничениям, чтобы избежать штрафов и доначислений налогов.

Применение УСН 1% для индивидуальных предпринимателей

Индивидуальные предприниматели (ИП) могут применять УСН с пониженной ставкой 1% при выполнении конкретных условий, предусмотренных законодательством.

Основные критерии для применения ставки 1% следующие:

- Годовой доход не превышает 300 миллионов рублей;

- Виды деятельности ограничены перечнем, утверждённым Правительством РФ, включая социально значимые и производственные сферы;

- Отсутствие филиалов и представительств, ведущих отдельную деятельность;

- Среднесписочная численность сотрудников не превышает 15 человек;

- Отсутствие задолженностей по налогам и сборам;

- Отсутствие использования УСН с объектом «доходы минус расходы» в прошлом налоговом периоде.

При выборе УСН 1% ИП должен подать уведомление в налоговый орган до 31 декабря года, предшествующего применению данной ставки, либо в течение 30 календарных дней с начала деятельности.

Особенности учета и отчетности при ставке 1% для ИП:

- Налог исчисляется от общей суммы доходов без вычета расходов;

- Подача декларации по УСН – ежегодно до 30 апреля следующего года;

- Оплата авансовых платежей производится ежеквартально, не позднее 25 числа месяца, следующего за отчетным кварталом;

- Ведение книги учета доходов не является обязательным, но рекомендуется для контроля;

- ИП на УСН 1% освобождаются от уплаты НДС, если не превысили лимит выручки 2 млрд рублей.

Важно учитывать, что нарушение условий, в частности превышение дохода или изменение видов деятельности, ведет к утрате права на ставку 1% с начала следующего налогового периода.

Для минимизации рисков рекомендуется тщательно отслеживать показатели и своевременно подавать изменения в налоговые органы.

Налоги и взносы для малых предприятий на УСН 1%

При применении УСН с налоговой ставкой 1% база для налогообложения – доходы, исключая расходы. Основной налог уплачивается в размере 1% от полученных за отчетный период доходов. Сроки уплаты – не позднее 25-го числа месяца, следующего за отчетным кварталом.

Платежи по страховым взносам на обязательное пенсионное и медицинское страхование для предпринимателей остаются обязательными и не зависят от выбранной налоговой ставки. В 2025 году фиксированные взносы составляют около 49 500 рублей в год с возможной корректировкой в зависимости от региона.

Если сумма дохода превысит 300 000 рублей в год, предприниматель обязан доплатить страховые взносы на обязательное социальное страхование от несчастных случаев и профессиональных заболеваний, рассчитываемые по фактическому доходу свыше этого порога.

При найме работников налог на зарплату не входит в УСН 1%, его необходимо учитывать отдельно. Работодатель обязан удерживать и перечислять в бюджет страховые взносы с фонд оплаты труда, а также налог на доходы физических лиц по ставке 13% или 15% при превышении порога.

Внимание нужно уделять лимитам по доходу: если за календарный год доход превысит 150 млн рублей, право на применение УСН прекращается с начала следующего года. При этом обязательна своевременная отчетность в ФНС и ПФР.

Для минимизации налоговой нагрузки рекомендуется вести точный учет доходов, а также своевременно уплачивать фиксированные взносы, чтобы избежать штрафов и пеней. Учет всех обязательных платежей и своевременная подача деклараций позволяют сохранить статус малого предприятия на УСН 1% без рисков.

Какие бизнесы не могут воспользоваться пониженной ставкой

Пониженная ставка УСН 1% недоступна для ряда категорий предпринимателей и организаций, определённых законодательством. Исключение составляют бизнесы, занимающиеся деятельностью, подпадающей под ограничения.

Запрещено применять пониженную ставку компаниям и ИП, чья основная деятельность связана с:

| Вид деятельности | Основание исключения |

|---|---|

| Производство и реализация подакцизных товаров | Федеральный закон ограничивает применение пониженной ставки на алкоголь, табак и топливо |

| Добыча полезных ископаемых | Виды деятельности, связанные с добычей, не подпадают под УСН с пониженной ставкой |

| Финансовые услуги, включая страхование и брокерскую деятельность | Исключены из режима с пониженной ставкой ввиду специфики налогообложения |

| Обеспечение игорного бизнеса и лотерей | Деятельность в сфере азартных игр и лотерей не подходит под условия снижения ставки |

| Деятельность по продаже подержанных товаров, кроме комиссионной торговли | Реализация бывших в употреблении товаров не подпадает под пониженную ставку |

Кроме отраслевых ограничений, пониженная ставка не доступна субъектам, если доля доходов от запрещённых видов деятельности превышает 10% в общем объёме выручки. Контроль ведётся на основании бухгалтерской отчётности и деклараций.

Также ограничение действует для компаний с превышением установленных лимитов по численности сотрудников и по доходу, что исключает право на применение ставки 1%.

Рекомендуется внимательно проверять соответствие видов деятельности и финансовых показателей перед переходом на УСН с пониженной ставкой, чтобы избежать штрафов и доначислений.

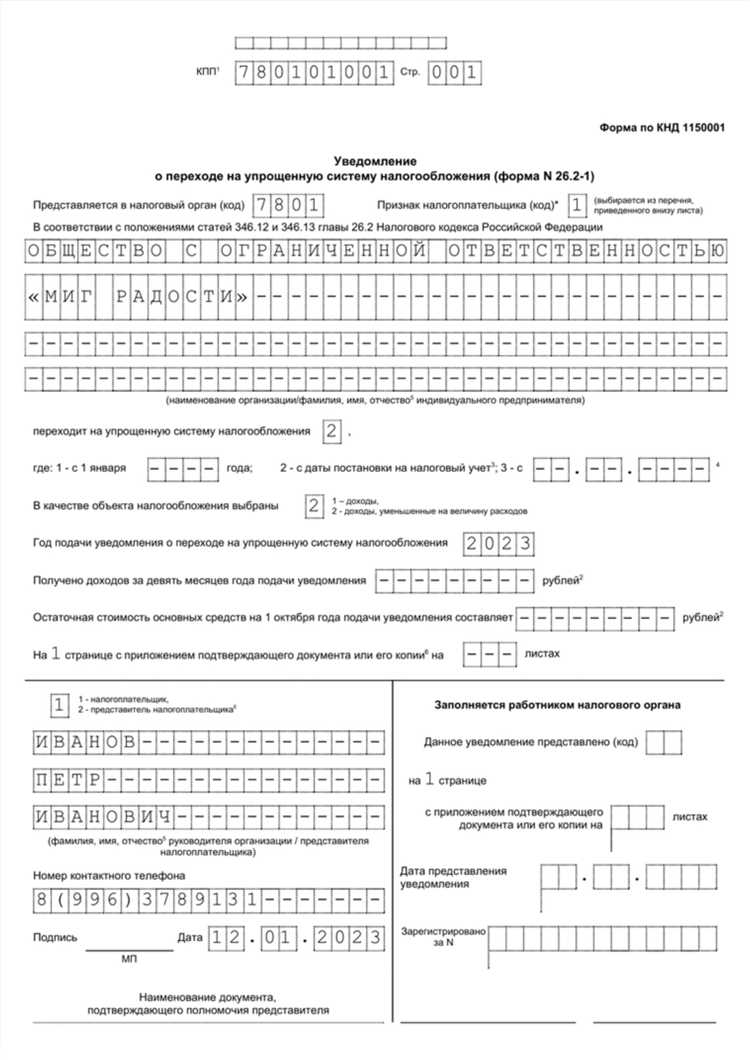

Документы и отчетность для перехода на УСН 1%

Для перехода на упрощенную систему налогообложения с пониженной ставкой 1% необходимо подать уведомление в налоговый орган по месту учета не позднее 31 декабря года, предшествующего переходу. Форму уведомления устанавливает ФНС – используется форма № 26.2-1.

При подаче уведомления важно указать код ОКВЭД, соответствующий деятельности, которая дает право на применение пониженной ставки. Ошибки в кодах или несоответствие деятельности приведут к отказу в снижении ставки.

Если переход осуществляется в течение года (например, при регистрации или смене режима), уведомление подается в течение 30 календарных дней с момента начала деятельности или принятия решения о переходе.

Отчетность по УСН с 1% включает налоговую декларацию, которую необходимо сдавать раз в год до 31 марта года, следующего за отчетным. В декларации отражаются доходы и расходы, но при ставке 1% базой для налогообложения является доходы без вычета расходов.

Плательщик обязан вести Книгу учета доходов и расходов в электронной или бумажной форме с отметками налоговой инспекции. Ведение книги обязательно для подтверждения доходов и правомерности применения пониженной ставки.

Сведения о сотрудниках и уплаченных страховых взносах подаются в ПФР и ФСС по установленным формам и срокам, вне зависимости от применения УСН 1%.

При смене налогового режима с использованием УСН 1% налогоплательщик должен уведомить инспекцию и корректно закрыть предыдущий режим, сдав соответствующую отчетность и уплатив налоги по нему.

Риски и последствия для предпринимателей при ошибках в расчетах

Ошибки в расчетах по УСН со ставкой 1% могут привести к дополнительным налоговым обязательствам и штрафам. При занижении базы налогообложения налоговая инспекция проводит выездные или камеральные проверки, выявляя недоимки и начисляя пени с момента нарушения.

Неправильный учет доходов или необоснованное применение сниженной ставки чреваты доначислением налогов по общей ставке УСН (например, 6% или 15%), что увеличивает налоговую нагрузку минимум в 6 раз. Также возможна блокировка расчетных счетов и отказ в регистрации заявлений на льготные режимы в будущем.

Отсутствие точной отчетности и корректных документов ведет к отказу налоговой службы в признании права на снижение ставки, что приводит к необходимости уплатить налог с учетом пени и штрафов. Размер штрафа за несвоевременную уплату налога составляет 20% от суммы недоимки, а за повторные нарушения – 40%.

Для минимизации рисков рекомендуется вести детальный учет всех доходов, регулярно сверять данные с банковскими выписками и налоговыми уведомлениями, использовать специализированное программное обеспечение для автоматизации расчетов. Важно своевременно подавать декларации и заявления с корректными данными.

При сомнениях в правильности расчетов следует обращаться к налоговым консультантам или аудиторам для проверки отчетности до подачи, что снижает вероятность ошибок и последующих санкций.

Вопрос-ответ:

Какие предприниматели могут претендовать на пониженную ставку УСН 1%?

Пониженная ставка УСН 1% доступна индивидуальным предпринимателям и организациям, которые отвечают определённым критериям. В частности, это компании с небольшим числом сотрудников и ограниченным годовым доходом, а также те, кто ведёт виды деятельности, указанные в нормативных актах, дающих право на снижение ставки. При этом важно, чтобы деятельность не была исключена из списка тех, кто может применять эту ставку, например, определённые сферы торговли или производства.

Какой максимальный доход позволяет применять ставку 1% по УСН?

Максимальный годовой доход для применения ставки 1% определяется законодательством и обычно устанавливается на уровне, значительно ниже общего лимита для обычной УСН. Например, если стандартный порог для УСН составляет 150 млн рублей, то для пониженной ставки доход не должен превышать 60 млн рублей. Эти ограничения служат для поддержки именно малых предпринимателей и организаций.

Можно ли одновременно использовать пониженную ставку и другие налоговые льготы?

Сочетание пониженной ставки УСН 1% с другими налоговыми преференциями возможно, но зависит от конкретных условий и ограничений, установленных законодательством. В ряде случаев комбинация льгот исключается, чтобы избежать двойного налогового преимущества. Поэтому перед применением нескольких льгот следует внимательно изучить требования и при необходимости проконсультироваться с налоговым специалистом.

Какие последствия возникают при несоблюдении условий для применения пониженной ставки УСН?

Если предприниматель не соответствует требованиям для использования пониженной ставки — например, превысил лимит дохода или занимается видом деятельности, не подпадающим под льготу — налоговая инспекция может отказать в применении ставки 1%. В этом случае к суммам налогов добавятся начисления по основной ставке, а также возможны штрафы и пени за неправильное применение режима. Регулярный контроль и точный учёт помогут избежать таких рисков.