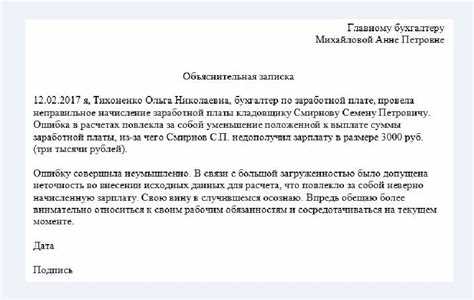

Исправление ошибок, допущенных в предыдущих отчетных периодах, требует точного и обоснованного подхода при подготовке пояснительной записки. Такие ошибки могут касаться занижения или завышения налоговой базы, неправильного отражения операций, а также некорректного применения налоговых ставок. Независимо от характера и масштаба выявленного нарушения, налогоплательщик обязан документально обосновать каждое исправление, ссылаясь на конкретные нормы законодательства и приложенные расчёты.

При составлении пояснительной записки важно указать не только суть допущенной ошибки, но и точный период, к которому она относится, номер и дату первичных документов, на основании которых производилось первоначальное отражение операции. Также необходимо раскрыть способ исправления: через уточнённую декларацию, бухгалтерскую справку или перерасчёт налога с подачей пояснений в ИФНС.

Рекомендуется использовать формулировки, содержащие ссылки на статьи Налогового кодекса РФ, ПБУ и приказы Минфина, если исправление затрагивает учетную политику или финансовую отчетность. Например, при корректировке выручки за прошлые годы следует сослаться на ПБУ 22/2010, регулирующее порядок отражения ошибок в бухгалтерском учете. Отсутствие правового обоснования может вызвать дополнительные запросы со стороны налогового органа.

В завершение пояснительной записки следует отразить, какие меры были приняты для исключения аналогичных нарушений в будущем: изменение внутреннего регламента, корректировка учетной политики, внедрение дополнительного контроля. Это показывает осознанность и добросовестность налогоплательщика при взаимодействии с контролирующими органами.

Когда требуется указывать исправление ошибок в пояснительной записке

Исправление ошибок прошлых лет в пояснительной записке требуется указывать при внесении корректировок в бухгалтерскую (финансовую) отчетность, если такие ошибки повлияли на показатели, раскрываемые в ранее представленных формах. Это правило регламентируется пунктом 10 ПБУ 22/2010 «Исправления ошибок в бухгалтерском учёте и отчётности».

Обязательное раскрытие необходимо в случаях, когда ошибка привела к искажению показателей, повлиявших на принятие экономических решений заинтересованных пользователей – инвесторов, кредиторов, налоговых органов. Особенно важно это при существенных отклонениях, затронувших отчет о финансовых результатах, баланс, отчет о движении денежных средств или изменения капитала.

Также пояснение требуется, если ошибка была выявлена по результатам внешней проверки (аудита, налоговой ревизии) и послужила основанием для корректировки в текущем или последующих отчетных периодах. Например, выявленные занижения доходов, излишне признанные расходы или ошибки в классификации активов должны быть отражены с пояснением причин и порядка исправления.

Если организация подает уточненную отчетность, содержащую исправленные данные за предыдущие периоды, пояснительная записка обязана содержать расшифровку: когда была допущена ошибка, в чём она заключалась, каким образом произведено исправление, какие показатели были изменены, на какую сумму и как это повлияло на итоговые значения отчетных форм.

В случае, если ошибка признана несущественной и отражена в текущем периоде без ретроспективного пересчета, указание в пояснительной записке остаётся рекомендованным, но не обязательным. Однако целесообразно отразить факт корректировки, чтобы обеспечить прозрачность учетной политики и информированность заинтересованных лиц.

Как отразить влияние прошлых ошибок на показатели текущей отчетности

При выявлении ошибок прошлых лет, повлиявших на показатели бухгалтерской отчетности, необходимо скорректировать начальное сальдо по затронутым статьям баланса. Такие корректировки отражаются через счета 84 «Нераспределенная прибыль (непокрытый убыток)» или retained earnings, если применяется МСФО. Изменения фиксируются в разделе «Капитал и резервы» и не затрагивают счета текущего периода напрямую.

Если ошибка повлияла на финансовый результат предыдущих лет, но была обнаружена в текущем году до подписания отчетности, её исправление не должно входить в состав текущих доходов и расходов. Например, завышение выручки в прошлом году корректируется не за счет уменьшения текущих доходов, а путем уменьшения нераспределенной прибыли на начало периода.

В пояснительной записке следует конкретно указать: период, к которому относится ошибка; характер ошибки (например, некорректное признание выручки, занижение обязательств); статьи отчетности, затронутые корректировкой; суммы, на которые изменились показатели отчетности. Все значения указываются в абсолютном выражении – до и после корректировки.

При составлении отчетности за текущий год в сравнительном формате требуется представить скорректированные данные за прошлый год. Это позволяет пользователям отчетности видеть актуализированную динамику и структуру финансовых показателей.

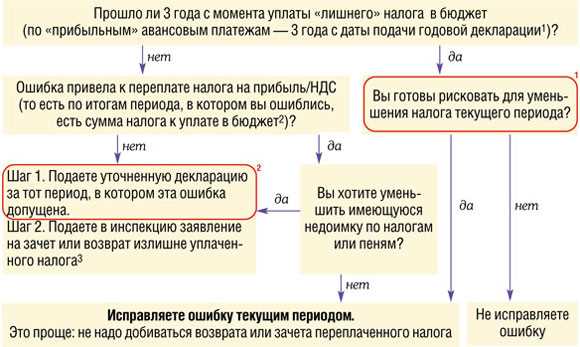

Если корректировка затронула не только бухгалтерский, но и налоговый учет, в пояснительной записке следует раскрыть факт подачи уточненной налоговой декларации, а также последствия, возникшие в связи с этим, включая доначисленные суммы и пени.

Какие формулировки использовать для описания характера ошибки

При описании характера ошибки в пояснительной записке важно обеспечить точность, объективность и однозначность формулировок. Необходимо указать, в чём конкретно заключалась ошибка, к какому отчетному периоду она относится, а также каким образом повлияла на показатели отчётности.

- Указание на тип ошибки: используйте чёткие формулировки, например:

– «ошибочно не отражён доход от аренды за III квартал 2022 года»;

– «завышена сумма начисленного резерва по сомнительным долгам за 2021 год»;

– «неверно классифицированы затраты по статье «Прочие расходы» за декабрь 2020 года».

- Обоснование выявления: корректно объясните, как ошибка была обнаружена:

– «обнаружена при внутреннем контроле в ходе подготовки годовой отчетности за 2024 год»;

– «установлена в результате сверки с контрагентом»;

– «выявлена по результатам камеральной налоговой проверки».

- Характер ошибки: различайте арифметические, методологические и классификационные ошибки:

– «допущена арифметическая ошибка при расчёте суммы налога на прибыль»;

– «применена некорректная учетная политика при признании дохода»;

– «ошибочно включены капитальные вложения в состав текущих расходов».

- Период, к которому относится ошибка: обязательно уточняйте период:

– «ошибка относится к отчетному периоду I полугодия 2022 года»;

– «корректировка связана с операцией, совершённой в октябре 2021 года».

- Степень влияния: указывайте, какие статьи отчётности затронуты:

– «влияние оказано на строку 2110 «Выручка» отчета о финансовых результатах»;

– «ошибка привела к занижению строки 1370 «Нераспределённая прибыль (непокрытый убыток)» бухгалтерского баланса».

Все формулировки должны быть адаптированы под специфику компании и характер конкретной ошибки. Нельзя допускать двусмысленностей или размытых фраз, таких как «допущена неточность» или «обнаружено несоответствие», без последующего пояснения сути.

Как указать период возникновения и выявления ошибки

При описании исправления ошибки важно четко разделять два момента: когда ошибка была допущена и когда она была обнаружена. Эти данные необходимы для корректной квалификации ошибки как существенной или несущественной, а также для обоснования периода, в котором производится корректировка.

Период возникновения ошибки определяется на основании первичных документов, регистров бухгалтерского учета и иных источников, подтверждающих дату совершения операции или события, отраженного с ошибкой. Следует указать конкретный отчетный период (например, «IV квартал 2022 года»), а при необходимости – конкретную дату, если это влияет на суть исправления.

Период выявления ошибки – это отчетный период, в котором ошибка была фактически обнаружена. Указывайте его с привязкой к дате завершения внутреннего аудита, получения акта налоговой проверки или другого события, приведшего к обнаружению искажений. Например: «Ошибка была выявлена в мае 2024 года в ходе подготовки годовой отчетности за 2023 год».

Если ошибка была обнаружена в одном отчетном периоде, но относится к нескольким предыдущим, следует раскрыть это по каждому периоду с указанием сумм и характера искажений. Это особенно важно при ретроспективных корректировках, влияющих на сравнительные показатели.

Также целесообразно пояснить, почему ошибка не была выявлена ранее, если искажение касалось существенных сумм. Это позволяет пользователям отчетности оценить надежность системы внутреннего контроля и бухгалтерского учета.

Что писать о корректировках в бухгалтерском и налоговом учете

При описании корректировок необходимо четко разграничивать бухгалтерский и налоговый учет. В пояснительной записке следует указать, в какой отчетный период была допущена ошибка, и какие статьи отчетности она затронула. Для бухгалтерского учета требуется раскрыть, какие проводки были скорректированы, на основании каких первичных документов и в каком периоде произведена запись.

Если ошибка привела к искажению показателей бухгалтерской отчетности, указывается влияние на баланс, отчет о финансовых результатах и отчет о движении денежных средств. При этом описывается метод корректировки: ретроспективный или перспективный, с обоснованием выбора в соответствии с ПБУ 22/2010.

Для налогового учета необходимо отразить, какие налоговые обязательства были затронуты, в каких разделах налоговой отчетности возникли отклонения и каким образом произведено исправление. Если подана уточненная декларация, указывается ее дата и номер, а также суть изменений в показателях налогооблагаемой базы.

Важно сослаться на конкретные нормативные акты: например, статьи 81 и 54.1 Налогового кодекса РФ при исправлении налоговых ошибок. Также необходимо указать, повлекла ли ошибка недоплату налога, начисление пеней или штрафов, и как эти последствия были устранены.

Нужно ли пояснять порядок исправления ошибки в разных формах отчетности

Пояснение порядка исправления ошибки в различных формах отчетности обязательно, если корректировки затрагивают несколько отчетных документов или видов учета. В пояснительной записке требуется чётко указать, в каких именно отчетах и за какие периоды произведены изменения, а также каким образом они были отражены.

Рекомендация: описывать порядок исправления следует поэтапно, выделяя каждую форму отчетности отдельно. Например, если ошибка исправляется как в бухгалтерской отчетности, так и в налоговой декларации, указывают конкретные статьи и показатели, затронутые исправлением, с обязательным отражением изменения в итоговых значениях.

При этом необходимо ссылаться на нормативные акты, регулирующие исправление ошибок в соответствующем виде отчетности. Для бухгалтерской отчетности – это, как правило, ПБУ 22/2010, для налоговой – соответствующие положения Налогового кодекса и инструкции по заполнению деклараций.

Если исправление ошибки связано с корректировкой показателей в нескольких отчетных периодах, следует раскрыть порядок распределения корректировок по этим периодам, указывая, когда именно и каким образом данные были изменены.

Неполное или неясное пояснение порядка исправления может привести к разночтениям и дополнительным вопросам со стороны проверяющих органов. Поэтому документ должен содержать детализированное описание каждого шага исправления с указанием форм отчетности и дат.

Вопрос-ответ:

Как правильно указать в пояснительной записке период возникновения и исправления ошибки прошлых лет?

В пояснительной записке следует чётко обозначить даты или отчетные периоды, в которых допущена ошибка, а также когда она была выявлена и исправлена. Например, указывается, что ошибка возникла в отчётах за 2021 год, обнаружена в 2023 году, и исправление отражено в текущей отчетности. Такая детализация помогает понять временной промежуток, на который повлияли корректировки.

Какие документы или данные нужно привести в пояснительной записке для подтверждения исправления ошибок прошлых лет?

Необходимо приложить ссылки на исправленные формы отчетности или ведомости, а также обосновать методику исправления — например, указать нормативы бухгалтерского учета или методологию пересчёта показателей. Иногда рекомендуется привести расчёты корректировок, чтобы подтвердить достоверность внесённых изменений и показать, как именно они повлияли на итоговые показатели.

Обязательно ли раскрывать причины возникновения ошибок прошлых лет в пояснительной записке?

Раскрывать причины не всегда обязательно, но это может повысить прозрачность и понимание ситуации. Если ошибки связаны с техническими сбоями, неправильной методологией или человеческим фактором, стоит кратко указать это без лишних деталей. Главное — показать, что проблема выявлена и устранена, а исправления отражены в отчетах корректно.

Как отразить влияние исправленных ошибок прошлых лет на финансовые показатели текущей отчетности?

В пояснительной записке нужно отдельно выделить, каким образом внесённые корректировки изменили основные показатели: прибыль, расходы, активы, обязательства и так далее. Для этого обычно приводят сравнительные таблицы или описательные формулировки, указывающие на рост или снижение значений в результате исправления. Такой подход помогает пользователям отчетности адекватно оценить текущие данные с учётом корректировок.