С 1 января 2025 года ставка налога на добавленную стоимость (НДС) в России увеличивается с 20% до 22%. Это изменение затронет широкий спектр отраслей, от производства до розничной торговли, поскольку налог входит в структуру конечной цены товаров и услуг. Для бизнеса это означает необходимость оперативного пересчёта цен, корректировки договоров и обновления кассового и бухгалтерского программного обеспечения.

Розничные цены, как правило, реагируют на изменение ставки НДС немедленно. По оценке аналитического центра при Правительстве РФ, повышение на 2 процентных пункта приведёт к среднему росту потребительских цен на 1,5–1,8% в течение первых трёх месяцев после вступления изменений в силу. Наибольшее влияние будет оказано на сегменты с коротким оборотом товаров – продукты питания, бытовая химия, одежда массового спроса.

Компании, работающие по упрощённой системе налогообложения, формально не платят НДС, но закупают продукцию у поставщиков, включающих налог в стоимость. Поэтому даже субъекты малого бизнеса ощутят давление роста закупочных цен. Рекомендуется заранее пересчитать структуру себестоимости и определить предельный уровень розничной наценки, чтобы сохранить конкурентоспособность при одновременном соблюдении налоговой дисциплины.

Для импортеров повышение НДС также означает увеличение суммы налогов при таможенном оформлении. Это влечёт за собой рост оптовых цен на ввозимую продукцию. В условиях ограниченной покупательной способности населения такие изменения требуют пересмотра стратегий ценообразования, перехода к более гибким форматам продаж и оптимизации логистических затрат.

Как изменение ставки НДС отражается в структуре розничной цены

Повышение ставки НДС напрямую изменяет пропорции между налоговой и неналоговой составляющими розничной цены. При ставке 20% налог формирует 1/6 от конечной стоимости товара, то есть из 120 рублей розничной цены НДС составляет 20 рублей. Если ставка увеличивается до 22%, налоговая нагрузка возрастает до 22 из 122 рублей, что уже составляет 18,03% от полной цены, а не 16,67% как ранее.

В результате увеличивается доля налогового компонента в общей цене, снижая удельный вес производственной и торговой наценки при сохранении прежнего уровня отпускной цены. Это особенно критично для низкомаржинальных сегментов: даже небольшое повышение ставки способно «съесть» значительную часть прибыли розничного звена, если цена не пересматривается вверх.

Для сохранения рентабельности компании вынуждены корректировать отпускные или розничные цены. При этом весь прирост стоимости ложится на конечного покупателя, так как НДС – это косвенный налог, уплачиваемый потребителем. Например, при закупочной цене 100 рублей и наценке 30%, при НДС 20% итоговая цена – 156 рублей. При увеличении ставки до 22% без изменения наценки цена вырастет до 159,6 рублей.

Рекомендация для бизнеса – проводить перерасчёт структуры цен с учётом новой налоговой ставки заранее, включая адаптацию маржи и пересмотр ассортимента. В противном случае возможны искажения в ценообразовании, снижение конкурентоспособности и убытки в точках с фиксированной ценой реализации.

Какие категории товаров сильнее всего реагируют на рост НДС

Наиболее чувствительными к повышению ставки НДС оказываются товары повседневного спроса с высокой оборачиваемостью и низкой ценовой эластичностью. В первую очередь это продукты питания, особенно импортные: сахар, чай, кофе, мясные и молочные изделия. Поскольку их потребление относительно стабильно, производители и ритейлеры часто перекладывают рост налоговой нагрузки напрямую на потребителя, без возможности снизить маржу.

Сильная реакция наблюдается также в сегменте бытовой химии и средств личной гигиены. Эти товары производятся в больших объемах, а их цена формируется с учетом высокой конкуренции и логистических затрат. При увеличении НДС даже на 2–3 процентных пункта цена на полке может вырасти на 5–7%, особенно у транснациональных брендов, чья цепочка поставок зависит от внешних факторов.

Отдельное внимание требует категория лекарств, не входящих в перечень жизненно необходимых. На них ставка НДС применяется в полном объеме, и любое повышение приводит к ощутимому удорожанию. Это особенно критично для граждан, приобретающих препараты на постоянной основе без компенсаций со стороны государства.

Сложнее всего повышение НДС воспринимается в сегменте электроники и бытовой техники. Из-за зависимости от импорта, удорожания комплектующих и нестабильности валютных курсов увеличение налоговой нагрузки почти всегда отражается на конечной цене. Например, после повышения НДС в 2019 году средняя стоимость смартфонов в рознице выросла на 7–10% за первые два квартала.

Меньше всего реагируют на повышение НДС товары с высокой добавленной стоимостью и низкой частотой покупки: автомобили, мебель, недвижимость. Их цена определяется многокомпонентной себестоимостью, и влияние ставки НДС в этих категориях сглаживается за счёт более гибкой ценовой политики и акций.

Механизм перекладывания увеличенного НДС на потребителя

При повышении ставки НДС розничные продавцы и поставщики сталкиваются с необходимостью компенсировать рост налоговой нагрузки. На практике это происходит за счёт включения увеличенной суммы налога в отпускную цену товара, которую в конечном итоге оплачивает потребитель.

Процесс начинается с формирования закупочной стоимости: поставщик увеличивает цену, учитывая новую ставку НДС. Например, при росте ставки с 20% до 22% налоговая составляющая в цене товара с исходной стоимостью 1 000 рублей увеличивается с 166,67 до 180,33 рубля. Разница перекладывается на розничную цену.

Следующим этапом является ценообразование на уровне розничной торговли. Ритейлер, чтобы сохранить рентабельность, индексирует наценку, опираясь не только на рост налога, но и на увеличение закупочной цены. Это ведёт к каскадному росту конечной стоимости для потребителя.

В отраслях с высокой эластичностью спроса (например, бытовая электроника или одежда) продавцы частично берут повышение НДС на себя, чтобы сохранить объёмы продаж. Однако в сегментах с неэластичным спросом (лекарства, продукты питания, товары первой необходимости) налоговая нагрузка практически полностью перекладывается на покупателя.

Для минимизации влияния повышения НДС на продажи рекомендуется заблаговременно пересматривать прайс-листы, учитывать изменение поведения потребителей и применять поэтапную корректировку цен. В отдельных случаях целесообразно вводить временные акции или снижать торговую наценку для сглаживания резкого роста стоимости.

Влияние повышения НДС на цену импортных товаров

Импортные товары особенно чувствительны к росту ставки НДС, так как налог начисляется на таможенную стоимость, включающую цену товара, пошлину и акцизы. При увеличении ставки даже на 2 процентных пункта итоговая сумма НДС на границе может возрасти на десятки процентов от изначальной стоимости товара.

Например, если товар ввозится по контрактной цене 10 000 рублей, а действующая ставка НДС составляет 20%, то сумма налога при ввозе составит 2 000 рублей. При повышении ставки до 22% НДС вырастает до 2 200 рублей. Рост издержек сразу отражается в отпускной цене для дистрибьютора, а затем – в розничной цене.

Наиболее заметное удорожание фиксируется в сегментах с высокой долей импорта: бытовая техника, электроника, автозапчасти, косметика, одежда. При этом отечественные аналоги не всегда способны компенсировать рост цен из-за ограниченной номенклатуры или различий в качестве.

Чтобы смягчить эффект от повышения НДС, ритейлерам рекомендуется использовать модели отсроченного ценообразования – удержание старой цены на остатки, завезённые до изменения ставки. Также возможно заключение долгосрочных контрактов с зарубежными поставщиками с фиксацией стоимости и условий поставки до даты изменения налоговой нагрузки.

Импортёрам следует учитывать изменение ставки НДС при планировании логистики и согласовании условий с таможенными брокерами. Несвоевременное обновление контрактов может привести к кассовым разрывам и срыву поставок. При подготовке к повышению ставки важно заранее проанализировать налоговую нагрузку в рамках каждой товарной группы и оценить возможность частичного перераспределения издержек без потери конкурентоспособности.

Как меняется расчёт отпускных цен при росте НДС

Рост ставки НДС напрямую влияет на формирование отпускных цен производителей и поставщиков. При увеличении ставки, например, с 20% до 22%, продавец обязан включить новую величину налога в итоговую цену, если не хочет снижать свою маржу. Это означает пересчёт отпускной цены без НДС таким образом, чтобы итоговая цена с налогом соответствовала новым требованиям.

Формула расчёта отпускной цены без НДС выглядит следующим образом:

Отпускная цена без НДС = Цена с НДС / (1 + ставка НДС / 100)

Если раньше товар с розничной ценой 12 000 руб. включал 20% НДС, то отпускная цена без налога составляла:

12 000 / 1,2 = 10 000 руб.

При повышении ставки до 22%, чтобы сохранить розничную цену на том же уровне, отпускная цена должна снизиться:

12 000 / 1,22 ≈ 9 836 руб.

Таким образом, производитель теряет часть выручки, если не увеличит итоговую цену. Чтобы сохранить прежнюю прибыль, отпускная цена пересчитывается с учётом новой ставки:

Новая цена с НДС = Отпускная цена × (1 + новая ставка НДС / 100)

Если поставщик не готов снижать отпускную цену, конечная цена для покупателя вырастет. Например, при отпускной цене 10 000 руб. и новой ставке 22%, цена с НДС составит:

10 000 × 1,22 = 12 200 руб.

Для компаний с контрактами, фиксирующими цену «с НДС», важно пересмотреть условия договоров. В противном случае рост НДС автоматически снизит фактическую отпускную цену и прибыль.

Рекомендовано заранее актуализировать прайс-листы, внести изменения в договоры поставки, а также предусмотреть в учётных системах возможность оперативного перехода к новым ставкам. Это минимизирует финансовые потери и поможет избежать конфликтов с контрагентами.

Роль НДС в ценообразовании товаров с регулируемой наценкой

Товары с регулируемой наценкой, такие как лекарства, социально значимые продукты и некоторые категории технически сложных товаров, требуют особого подхода при расчёте отпускных цен с учётом НДС. Повышение ставки НДС напрямую влияет на конечную цену и степень допустимой наценки, что регулируется законодательством.

Основные моменты, влияющие на ценообразование таких товаров при росте НДС:

- Базовая цена без НДС: при формировании отпускной цены учитывается именно базовая стоимость без налоговой составляющей. Рост НДС увеличивает сумму налога, которая включается в итоговую цену, но не влияет на максимально допустимую наценку, установленную в процентном выражении от базовой цены.

- Регулирование наценки: наценка устанавливается как процент от цены без НДС, поэтому увеличение ставки налога не меняет максимально допустимый процент, но увеличивает конечную сумму, которую заплатит потребитель.

- Пересчёт отпускной цены: для соответствия новым требованиям необходимо пересчитать отпускные цены, учитывая повышенную ставку НДС. Это означает, что сумма наценки останется в рамках нормы, но итоговая цена вырастет пропорционально увеличению НДС.

Рекомендации для производителей и продавцов:

- Проводить регулярный мониторинг изменений налогового законодательства и своевременно корректировать цены с учётом новых ставок НДС.

- Выполнять прозрачный расчёт отпускных цен: базовая цена + регулируемая наценка + НДС, чтобы избежать превышения допустимых нормативов.

- Использовать автоматизированные системы ценообразования для точного пересчёта отпускных цен при изменении налоговых ставок, минимизируя ошибки и риски нарушения законодательства.

- При необходимости обращаться к компетентным органам для подтверждения правильности расчётов и соблюдения норм наценки.

Таким образом, роль НДС в ценообразовании товаров с регулируемой наценкой заключается в обязательном учёте налоговой составляющей в итоговой цене при сохранении нормативных ограничений на размер наценки. Игнорирование этого фактора приводит к рискам нарушения ценового регулирования и административным штрафам.

Особенности учета нового НДС в кассовых чеках и бухгалтерии

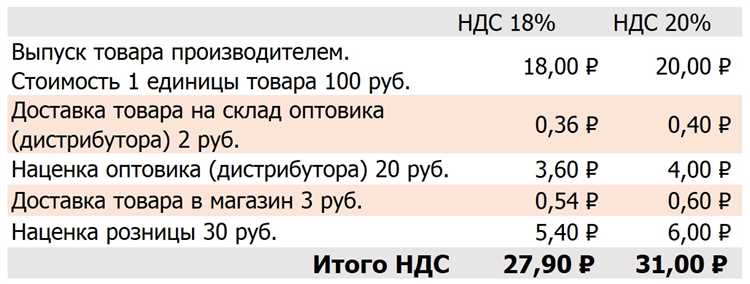

С повышением ставки НДС до 20% (с 18%) кассовые аппараты и бухгалтерские системы требуют корректной настройки для точного отражения налоговой базы и суммы НДС. В кассовых чеках необходимо отображать новую ставку НДС с точностью до двух знаков после запятой, а также корректно рассчитывать налог с учетом цены товара с учётом новой ставки.

При изменении ставки НДС обязательным становится обновление программного обеспечения кассовых аппаратов (ККТ) с внесением новой ставки в справочник налоговых ставок. Это необходимо для автоматического расчёта НДС при каждой продаже и формирования корректных фискальных документов. Несоблюдение этих требований грозит штрафами и блокировкой ККТ.

В бухгалтерии учет НДС при новой ставке требует корректировки учетных регистров и программных решений. В частности, необходимо обновить параметры налогового учета в учетной системе для расчета входящего и исходящего НДС по новой ставке. Важно пересмотреть алгоритмы формирования налоговых деклараций и отчетности, чтобы избежать расхождений с налоговыми органами.

При переходном периоде может потребоваться раздельный учет товаров и услуг, реализованных по старой и новой ставке НДС, особенно если расчет ведется по дате оплаты или отгрузки. Для этого в учетных системах создаются отдельные счета учета или аналитика по ставкам НДС.

Особое внимание следует уделить корректному отражению НДС в бухгалтерском балансе и отчете о прибылях и убытках. Для этого в учетных программах обновляют планы счетов и учетные политики, обеспечивая правильное распределение налоговых обязательств и налогового кредита.

Рекомендуется проводить регулярные сверки данных бухгалтерии и кассовых аппаратов, чтобы исключить ошибки в отражении нового НДС. Дополнительно необходимо документально закрепить изменения учетной политики, связанные с переходом на новую ставку НДС, во избежание проблем при налоговых проверках.

Как ритейлеры адаптируют ценовую политику к новым ставкам НДС

Рост ставки НДС требует пересмотра ценовой стратегии для сохранения маржинальности и конкурентоспособности. Ритейлеры действуют в нескольких направлениях:

- Пересмотр отпускных цен с учетом новой налоговой нагрузки. Для товаров с низкой эластичностью спроса увеличение цены практически полностью перекладывается на потребителя.

- Применение дифференцированных ценовых моделей. На сегменты с высокой конкуренцией и чувствительным спросом устанавливаются минимальные наценки, а на уникальные или востребованные позиции – максимальные.

- Акцент на продвижении товаров с льготной ставкой НДС или освобожденных от налогообложения, что позволяет удержать цену для конечного покупателя на приемлемом уровне.

- Использование программ лояльности и скидок для сглаживания роста конечной стоимости без прямого снижения базовой цены.

Ритейлеры также пересматривают внутренние операционные расходы, снижая издержки на логистику и управление запасами, чтобы компенсировать возросшие налоговые выплаты.

- Проводят анализ эластичности спроса по категориям для точечного изменения цен.

- Автоматизируют расчет отпускных цен с учетом новых ставок НДС через интеграцию ERP-систем.

- Перераспределяют маркетинговый бюджет в пользу стимулирующих акций без снижения средней цены.

В итоге адаптация ценовой политики строится на балансе между необходимостью покрытия возросших налоговых затрат и сохранением покупательской активности, что требует регулярного мониторинга и быстрой реакции на изменения рынка.

Вопрос-ответ:

Как повышение ставки НДС влияет на конечную розничную цену товаров?

Повышение ставки НДС напрямую увеличивает налоговую нагрузку на товар, что часто приводит к росту розничной цены. Продавцы учитывают увеличенные налоговые обязательства, добавляя их к себестоимости или отпускной цене товара. В итоге конечная стоимость для покупателя возрастает, особенно если ритейлер не может сократить свои издержки или снизить маржу. При этом степень повышения цены зависит от ценовой эластичности спроса и конкуренции на рынке.

Какие категории товаров обычно сильнее всего реагируют на рост ставки НДС?

Категории с низкой ценовой эластичностью, например, продукты первой необходимости и медикаменты, зачастую демонстрируют меньший рост розничной цены, так как спрос на них стабилен. В то же время товары с высокой эластичностью — предметы роскоши, техника, электроника — чаще всего подвержены более заметному увеличению цен, поскольку производители и ритейлеры стремятся сохранить рентабельность. Важным фактором также выступают государственные ограничения и льготы по ставкам НДС на отдельные группы товаров.

Каким образом розничные сети могут адаптировать ценовую политику при увеличении ставки НДС?

Ритейлеры применяют разные стратегии для смягчения воздействия роста НДС на конечную цену. Некоторые пересматривают структуру наценок, оптимизируют ассортимент, отдавая предпочтение товарам с меньшим налоговым бременем. Другие используют промоакции или временные скидки, чтобы удержать покупателей. Также распространена практика повышения цены постепенно, частично компенсируя налоговое увеличение за счет снижения операционных затрат или переориентации на поставщиков с более выгодными условиями.

Какие изменения в учёте НДС отражаются в кассовых чеках после повышения ставки?

После повышения ставки НДС в кассовых чеках обязательно указывается новая ставка налога, что влияет на итоговую сумму. Для бухгалтерии важно корректно разделять суммы с разными ставками, особенно если товарная группа попадает под разные ставки налога. Системы автоматизации и кассовые аппараты должны быть обновлены, чтобы отражать изменения, предотвращая ошибки в налоговой отчётности и обеспечивая прозрачность для покупателя. Неверное отображение ставки может привести к штрафам и пересмотру налоговых обязательств.