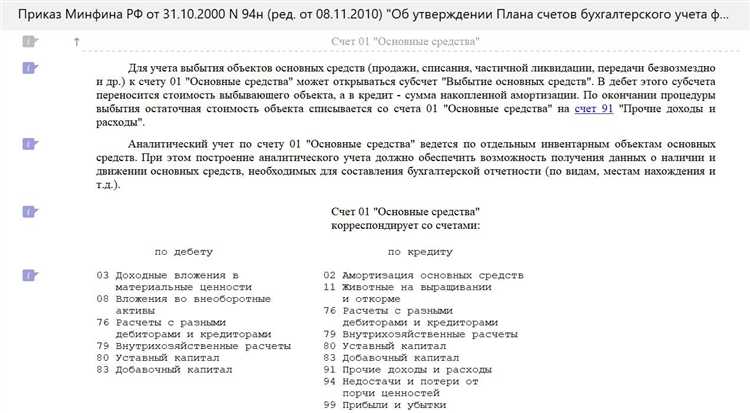

Счет 01 «Основные средства» используется в бухгалтерском учете для отражения состояния, движения и состава объектов, признаваемых основными средствами. На этом счете учитываются здания, сооружения, машины, оборудование, транспортные средства, инвентарь и иные активы, срок полезного использования которых превышает 12 месяцев, а стоимость превышает установленный лимит признания объекта основным средством.

По дебету счета 01 отражается поступление объектов основных средств: покупка, строительство, безвозмездное получение, вклад в уставный капитал. Кредит счета используется при выбытии объектов: продаже, списании, передаче в аренду с последующим выбытием, утилизации. Промежуточные операции, такие как модернизация или перемещение между подразделениями, на счете 01 не отражаются напрямую – для этого применяются счета 08 и 79 соответственно.

Для ведения аналитического учета по счету 01 важно группировать объекты по инвентарным карточкам, видам активов, местам эксплуатации и ответственным лицам. Это обеспечивает точность учета и упрощает контроль за движением имущества. Учет ведется в разрезе инвентарных номеров с обязательным указанием даты ввода в эксплуатацию, первоначальной стоимости и амортизационной группы.

Рекомендуется проводить регулярную сверку данных по счету 01 с физическим наличием объектов, особенно перед составлением годовой отчетности. Также важно корректно рассчитывать первоначальную стоимость с учетом всех затрат на приобретение и доведение объекта до состояния, пригодного к использованию, включая доставку, монтаж и государственную регистрацию, если она требуется.

Что отражается на счете 01 при поступлении основного средства

При поступлении объекта основного средства на счет 01 «Основные средства» отражается его первоначальная стоимость, сформированная в соответствии с требованиями ПБУ 6/01. Эта стоимость включает фактические затраты на приобретение, доставку, монтаж, государственную регистрацию и иные расходы, непосредственно связанные с доведением объекта до состояния, пригодного для использования.

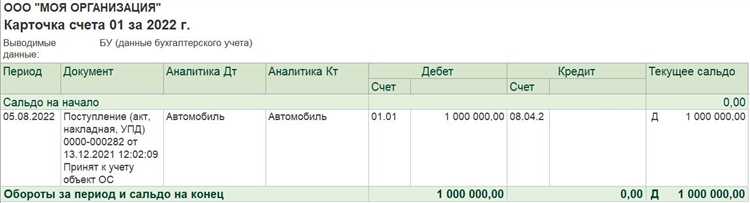

Бухгалтерская запись осуществляется по дебету счета 01 и кредиту счета 08 «Вложения во внеоборотные активы». После завершения всех подготовительных мероприятий и принятия объекта к учету в качестве основного средства, его стоимость переносится со счета 08 на счет 01, что отражает завершение инвестиционного этапа и начало эксплуатации актива.

На 01 счете не учитываются расходы, не увеличивающие стоимость актива, в частности – затраты на обучение персонала, обслуживание в период монтажа, штрафы и пени. Такие суммы списываются на текущие расходы и не включаются в бухгалтерскую стоимость основного средства.

Если объект поступает безвозмездно, его стоимость определяется по рыночной оценке на дату признания, с одновременным отражением дохода по кредиту счета 98. Приобретение в рамках уставного вклада отражается также по счету 01, но с соответствующим аналитическим учетом по источникам поступления.

Важно обеспечить аналитический учет по каждому объекту, что позволяет отслеживать движение, амортизацию и списание конкретных единиц. При этом необходимо контролировать корректное распределение стоимости по инвентарным объектам, особенно при поступлении комплексных поставок или комплектов.

Как оформляется передача объекта с одного подразделения на другое

Передача основного средства между структурными подразделениями организации не влияет на сумму, учтённую по счёту 01, но требует документального оформления и отражения в аналитическом учёте. Главная цель – зафиксировать смену места эксплуатации и ответственного лица.

Процедура передачи включает следующие обязательные действия:

- Издание приказа руководителя организации о передаче объекта. В документе указываются: наименование основного средства, инвентарный номер, подразделение-отправитель и подразделение-получатель.

- Составление Акта внутреннего перемещения (унифицированная форма № ОС-2). В акте фиксируются технические характеристики объекта, текущая оценочная стоимость, дата перемещения и подписи ответственных лиц.

- Внесение изменений в инвентарную карточку (форма № ОС-6), с указанием нового подразделения и материально-ответственного лица.

- Обновление данных в бухгалтерской программе: изменение аналитики по счёту 01, отражающей местонахождение объекта и персональную ответственность.

Важно учитывать, что бухгалтерская стоимость, амортизация и срок полезного использования при этом не изменяются. Если передача сопровождается заменой ответственного лица, необходимо оформить акт приёма-передачи материальных ценностей (форма М-17 или внутренний акт).

При наличии автоматизированного учёта изменения вносятся в модуль учёта ОС с указанием даты передачи и обновлением соответствующих параметров аналитического учёта. Рекомендуется фиксировать операцию в регистрах внутреннего контроля для исключения претензий со стороны проверяющих органов.

Когда необходимо переводить объект со счета 01 на счет 03

Перевод основного средства со счета 01 «Основные средства» на счет 03 «Доходные вложения в материальные ценности» осуществляется в случаях, когда актив начинает использоваться для получения дохода путем передачи в аренду, лизинг или предоставления во временное пользование на возмездной основе. Это требует изменения оценки характера использования объекта, что должно быть отражено в учете.

Основания для перевода объекта на счет 03 включают:

- передачу имущества в операционную аренду с целью получения арендной платы;

- заключение договора лизинга, где организация выступает в роли лизингодателя;

- использование объекта в рамках инвестиционного проекта, направленного на получение регулярной прибыли от использования актива третьими лицами.

Перед переводом необходимо убедиться, что:

- оформлены соответствующие договоры (аренды, лизинга и др.);

- издан приказ руководителя о переводе объекта на счет 03;

- проведена инвентаризация и подтверждено отсутствие признаков убытка или невозможности получения выгоды;

- объект не участвует в производственном процессе или обеспечении основной деятельности компании.

В бухгалтерском учете операция отражается проводкой:

дебет 03 – кредит 01. При этом остаточная стоимость объекта сохраняется, амортизация продолжается, но учет ведется по правилам счета 03.

Если в дальнейшем объект выбывает из аренды и возвращается в основную деятельность, он должен быть переведен обратно на счет 01 с соответствующим обоснованием и подтверждающими документами.

Как учитывать модернизацию и реконструкцию основного средства

Модернизация и реконструкция основного средства отражаются по счету 01 «Основные средства» путем увеличения его первоначальной (восстановительной) стоимости. При этом дополнительные затраты, связанные с улучшением характеристик объекта, не списываются на текущие расходы, а капитализируются.

Основанием для корректировки стоимости является акт о приеме-сдаче отремонтированных, реконструированных объектов (форма ОС-3), заключение технического специалиста и первичные документы, подтверждающие затраты: счета, накладные, договоры, акты выполненных работ.

Капитализируются только те расходы, которые повышают будущие экономические выгоды от использования объекта: увеличение срока службы, производительности, расширение функций. Если работы носят ремонтный характер и не улучшают характеристики, они учитываются на счете 26 «Общехозяйственные расходы» или 44 «Расходы на продажу» в зависимости от назначения объекта.

После модернизации необходимо внести изменения в бухгалтерскую документацию: обновить инвентарную карточку, пересчитать норму амортизации и, при необходимости, изменить срок полезного использования. Новая стоимость используется для расчета амортизации с месяца, следующего за месяцем завершения работ.

Затраты на модернизацию учитываются по дебету счета 08 «Вложения во внеоборотные активы», субсчет «Модернизация (реконструкция)», с последующим их списанием в дебет счета 01 после ввода объекта в эксплуатацию по акту ОС-3.

Порядок списания объекта с учета через счет 01

Списание основного средства с бухгалтерского учета отражается проводкой по кредиту счета 01 «Основные средства». Основанием служат первичные документы, подтверждающие прекращение использования объекта – акт на списание (форма ОС-4, ОС-4а, ОС-4б), при необходимости – заключение комиссии и техническое заключение.

Перед списанием необходимо проверить, полностью ли начислена амортизация. Если амортизация не доведена до 100%, остаточная стоимость списывается на прочие расходы: дебет счета 91.02, кредит счета 01. В случае полной амортизации списание оформляется без отражения расходов – проводится только выбытие объекта с баланса.

Если списание связано с ликвидацией по причине физического износа, убыточности эксплуатации или морального устаревания, предприятие должно провести анализ обоснованности и целесообразности процедуры, зафиксировав решение комиссии по учету поступления и выбытию активов. На основании этого составляется приказ о списании.

Поступления от утилизации (например, от продажи металлолома) отражаются отдельной проводкой: дебет 91.01, кредит 62 или 76. Полученные материалы оформляются приходным ордером и зачисляются на счет 10.

Если объект передается на разборку или демонтаж, необходимо зафиксировать расходы, связанные с демонтажом (дебет 91.02), и поступление пригодных компонентов (дебет 10). При этом важно обеспечить документальное подтверждение всех этапов.

После отражения списания в бухгалтерском учете объект исключается из инвентарных карточек и регистров учета. В налоговом учете списание также должно быть отражено согласно требованиям главы 25 НК РФ, с учетом норм амортизации и остаточной стоимости.

Отражение безвозмездного получения основного средства на счете 01

Безвозмездное получение основного средства требует точного отражения в учете. Первоначальная стоимость объекта определяется по рыночной стоимости на дату передачи. При этом на счете 01 отражается поступление основного средства по дебету, а кредитом обычно выступает счет 98 «Доходы будущих периодов» или счет 75 «Расчеты с учредителями», если объект получен от учредителя.

В бухгалтерской проводке для поступления безвозмездного основного средства используется запись: Дебет 01 – Кредит 98 (или 75). Это фиксирует признание объекта в составе ОС с соответствующей оценкой. Одновременно производится отражение обязательства по полученному безвозмездному имуществу.

После признания на счете 01 актив подлежит амортизации согласно установленным нормам. Амортизация начисляется исходя из первоначальной стоимости, определенной при поступлении, что важно для корректного распределения затрат и налогового учета.

В случае изменения рыночной стоимости или выявления износа до ввода в эксплуатацию, первоначальная стоимость объекта корректируется до принятия к учету. Такие корректировки отражаются через счета учета основных средств и переоценки без изменения проводок по безвозмездному получению.

Если объект получен от сторонних организаций безвозмездно, требуется оформить акт приема-передачи с отражением рыночной стоимости, что является основанием для учета на счете 01. В документах обязательно фиксируется факт безвозмездности и дата передачи.

В налоговом учете расходы по амортизации полученного безвозмездно основного средства признаются на общих основаниях, но важно правильно задокументировать факт безвозмездного получения для подтверждения первоначальной стоимости.

Как фиксируются излишки основных средств, выявленные при инвентаризации

Излишки основных средств, выявленные при инвентаризации, оформляются актом, который фиксирует факт наличия объектов, не учтенных на счете 01. Для отражения в бухгалтерском учете излишков необходимо определить их стоимость на дату обнаружения.

Стоимость излишков принимается по восстановительной или рыночной цене с учетом физического и морального износа. При отсутствии возможности достоверно оценить стоимость применяется учетная политика организации для оценки таких объектов.

В бухгалтерском учете операция отражается проводкой: дебет 01 «Основные средства» и кредит 94 «Недостачи и потери от порчи ценностей». Это позволяет зафиксировать увеличение активов организации без влияния на прибыль до момента подтверждения стоимости.

После оприходования излишков основные средства подлежат постановке на баланс и дальнейшему учету с начислением амортизации по установленным нормам. При необходимости излишки регистрируются в соответствующих государственных органах, если это предусмотрено законом.

Документальное оформление и корректное отражение излишков обеспечивает полноту учета основных средств и предотвращает искажения бухгалтерской отчетности.

Какие документы подтверждают операции по счету 01

При безвозмездном получении основного средства необходим акт приема-передачи и документы, подтверждающие безвозмездную передачу (например, договор дарения или акт приема-передачи с указанием источника).

Документом, подтверждающим внутреннее перемещение объекта между подразделениями, служит накладная или внутренний акт перемещения с описанием объекта и указанием нового ответственного лица.

При модернизации или реконструкции фиксируются акты выполненных работ и счета-фактуры подрядчиков, а также приказ о списании капитальных затрат на счет 01. Расходы на модернизацию оформляются отдельным внутренним документом с расчетом стоимости.

Списание объекта подтверждается актом списания основных средств (форма ОС-4) с описанием причин и утверждением уполномоченного лица. Дополнительно требуется приказ о списании и документальное подтверждение утилизации или передачи.

Результаты инвентаризации фиксируются актом инвентаризации, который служит основанием для корректировки учета по счету 01, включая выявленные излишки или недостачи.

Вся документация должна иметь подписи ответственных лиц и дату оформления, что обеспечивает юридическую силу операций по счету 01 и корректность бухгалтерского учета.

Вопрос-ответ:

Как правильно отразить поступление основного средства на счете 01?

Поступление объекта основного средства на счет 01 фиксируется по первоначальной стоимости, включающей цену приобретения, затраты на доставку, монтаж и ввод в эксплуатацию. В бухгалтерском учете это отражается проводкой: Дебет 01 — Кредит 60 (или другой счет расчетов). Такой порядок позволяет учесть все затраты, связанные с вводом актива в хозяйственную деятельность.

Какие операции учитываются на счете 01 помимо поступления основного средства?

На счете 01 отражают не только поступление, но и дооборудование, модернизацию, а также реконструкцию основных средств. Здесь же учитывают перемещение объекта между подразделениями, а также изменения первоначальной стоимости в результате дооценки или переоценки. Кроме того, счет служит для контроля остаточной стоимости объекта до момента его списания.

Как происходит списание объекта с баланса через счет 01?

Списание объекта с учета производится на основании акта о списании, утверждённого руководителем. В бухгалтерии делают проводку: Дебет 91 (или счет учета прочих расходов) — Кредит 01 на сумму балансовой стоимости объекта. Перед этим нужно убедиться, что объект полностью амортизирован или причинён ущерб исключает дальнейшее использование. При списании также фиксируют начисленную амортизацию, если она не была учтена ранее.

Можно ли отражать на счете 01 объекты, полученные безвозмездно?

Да, безвозмездно полученные основные средства отражаются на счете 01 по их рыночной стоимости на дату получения. Одновременно на счете 98 или счете доходов фиксируется соответствующая сумма, отражающая безвозмездное поступление. Такой учет позволяет правильно отразить активы в балансе и обеспечивает корректный расчет амортизации.