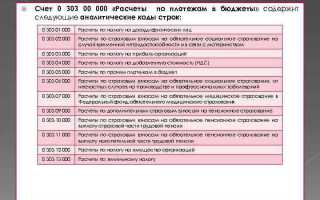

Счет 209 34 предназначен для учета объектов основных средств, находящихся в стадии строительства или приобретения, но еще не введенных в эксплуатацию. Этот счет отражает затраты, которые формируют первоначальную стоимость активов, включая прямые расходы на строительство, монтаж, проектирование и сопутствующие услуги.

В бюджетном учете счет 209 34 используется для контроля и анализа затрат, связанных с формированием основных средств. Он обеспечивает точный учет инвестиций на каждом этапе, что позволяет своевременно выявлять отклонения от сметы и оптимизировать использование бюджетных средств.

Использование счета 209 34 требует строгого соблюдения нормативных документов, включая Приказ Минфина и Бюджетный кодекс РФ. Важным аспектом является правильное документальное оформление затрат и их классификация, что гарантирует прозрачность и достоверность отчетности.

Правовое основание использования счета 209 34 в бюджетном учете

Счет 209 34 применяется в соответствии с требованиями Бюджетного кодекса Российской Федерации и Положением по ведению бухгалтерского учета в государственных (муниципальных) учреждениях (Приказ Минфина РФ № 191н от 30.03.2015). Данный счет предназначен для учета расчетов по прочим операциям, не относящимся к основным видам деятельности учреждения, с отражением конкретных источников финансирования.

Основой для применения счета 209 34 служат положения Методических указаний по применению Плана счетов бухгалтерского учета в бюджетных учреждениях (утв. Минфином РФ). В них четко регламентируется, что счет используется для отражения операций с целевыми поступлениями и затратами, связанными с оказанием платных услуг, при которых финансовые отношения оформляются по отдельным договорам.

Регистрация данных операций на счете 209 34 обязательна для обеспечения прозрачности и контроля за движением средств вне основных бюджетных ассигнований. Это позволяет вести раздельный учет и своевременно формировать отчетность в соответствии с требованиями Федерального закона № 402-ФЗ «О бухгалтерском учете» и внутренними нормативными актами.

Использование счета регулируется также внутренними учетными политиками учреждения, где должны быть отражены конкретные процедуры классификации и документального оформления операций с целевыми средствами. При этом допускается применение счета 209 34 только при наличии нормативных актов, подтверждающих источник и условия финансирования.

Типы операций, отражаемых на счете 209 34

Счет 209 34 предназначен для учета операций, связанных с поступлением и расходованием целевых средств в рамках бюджетных обязательств. На этом счете фиксируются операции по зачислению субсидий, грантов и иных трансфертов, полученных из бюджета на конкретные цели.

Основные типы операций:

1. Принятие целевых средств: отражается поступление средств из федерального, регионального или местного бюджета, закрепленных под конкретные проекты или мероприятия. В документах указывается назначение и срок использования средств.

2. Расходование по целевым статьям: учитываются списания средств, направленных на выполнение конкретных бюджетных программ. Каждая операция строго увязывается с отчетной документацией и обоснованием расхода.

3. Корректировки остатка: операции по уточнению или возврату неиспользованных средств в бюджет, а также перераспределение между целевыми направлениями в рамках установленного лимита.

Обязательным условием учета на счете 209 34 является точное документальное подтверждение каждой операции и соответствие требованиям нормативных актов по целевому использованию бюджетных средств. Контроль и сверка данных выполняются регулярно для предотвращения нарушений бюджетной дисциплины.

Особенности учета расходов на счете 209 34

Счет 209 34 предназначен для отражения расходов, связанных с хозяйственной деятельностью, финансируемой из средств бюджетных инвестиций. На этом счете учитываются затраты, непосредственно связанные с реализацией программ капитального строительства и приобретения основных средств.

Расходы фиксируются на счете 209 34 по факту их возникновения с обязательным документальным подтверждением: договора, акты выполненных работ, накладные. Обязательна детализация по объектам и источникам финансирования для обеспечения прозрачности бюджетных операций и корректного формирования отчетности.

Учет ведется в разрезе кода экономической классификации расходов (КЭКР), что позволяет анализировать эффективность использования бюджетных средств и контролировать лимиты финансирования. Перенос остатков и сверка с данными главного финансового документа обязательны в конце отчетного периода.

Суммы, списанные на счете 209 34, не подлежат амортизации, так как отражают расходы текущего периода, а не стоимости активов. При ошибках учета возможна корректировка с помощью счетов корреспонденции 208 и 209 36 в пределах утвержденных лимитов.

Особое внимание уделяется срокам признания расходов: они должны совпадать с периодом выполнения работ или оказания услуг, что исключает искажение финансового результата и бюджетной отчетности. Рекомендовано использовать программные средства для автоматизации контроля расходования средств на счете 209 34.

Взаимосвязь счета 209 34 с другими счетами бюджетного учета

Счет 209 34 предназначен для учета расчетов по расходам будущих периодов, что требует его тесной интеграции с несколькими ключевыми счетами. В первую очередь, данный счет связан со счетом 301 «Бюджетные ассигнования», где отражаются выделенные финансовые ресурсы. При поступлении бюджетных средств, предназначенных на покрытие будущих расходов, формируется кредит 209 34 и дебет 301.

Далее происходит списание с 209 34 на счета расходов, например, 401 «Расходы бюджета», по мере фактического использования средств. Это обеспечивает корректное отражение периода возникновения расходов и соответствие принципу начисления. Для контроля авансов по исполнению обязательств важна связь с счетом 209 33, где учитываются обязательства текущих периодов, что помогает избежать двойного учета.

Кроме того, взаимодействие с 209 30 «Расчеты с поставщиками и подрядчиками» обеспечивает учет задолженности при оплате расходов, относящихся к будущим периодам. При фактической оплате происходит закрытие задолженности и уменьшение остатка по 209 34.

Рекомендуется регулярно сверять обороты между счетом 209 34 и смежными счетами для своевременного выявления расхождений и корректировки данных. Автоматизация взаимосвязанных операций между счетами позволит снизить ошибки и обеспечит прозрачность бюджетного учета.

Порядок оформления документов для операций по счету 209 34

Для учета операций по счету 209 34 необходима строгая документальная база, отражающая движение средств и обязательств, связанных с краткосрочными займами и кредитами. Основные документы должны содержать точные реквизиты и обоснование каждой операции.

- Первичный документ – договор займа или кредитный договор, в котором указаны:

- сумма займа;

- сроки возврата;

- процентная ставка;

- условия возврата и погашения процентов.

- Акты приема-передачи денежных средств или выписки банка, подтверждающие факт получения или возврата займа.

- При оформлении процентов по займу необходимы расчеты процентов, утвержденные руководителем или уполномоченным лицом, с указанием периода и ставки.

- Платежные поручения на перечисление денежных средств по займам с отметкой банка о проведении операции.

- В случае частичного или полного погашения займа составляется дополнительное соглашение к договору с фиксированием новой суммы обязательства и сроков.

- Документы на корректировку задолженности – справки, акты сверки, отражающие изменения по счету 209 34.

Все документы должны быть зарегистрированы в журнале учета первичных документов с присвоением уникального номера и даты регистрации. При внутреннем контроле рекомендуется проводить периодическую сверку данных бухгалтерского учета с банковскими выписками и первичными документами не реже одного раза в квартал.

Методы контроля и анализа данных на счете 209 34

Для контроля движения и состояния средств на счете 209 34 необходимо регулярно проводить сверку с ведомостями движения денежных средств и аналитическими регистрами. Основной метод – ежемесячный анализ оборотов по дебету и кредиту с целью выявления расхождений с плановыми показателями бюджета.

Анализ включает проверку соответствия операций нормативным актам и бюджетным обязательствам, закреплённым в смете. Важна детализация по видам поступлений и расходов для выявления нецелевого использования средств или ошибок учета.

Контрольные процедуры предусматривают автоматизированную сверку данных счетов 209 34 с реестрами платежей, что снижает риск ошибочных проводок. Регулярное формирование отчетов с детализацией по контрагентам и периодам позволяет выявлять задержки в исполнении бюджетных обязательств.

При выявлении расхождений используется метод исключения – проверка каждой операции на основании первичных документов, включая платежные поручения и акты выполненных работ. Для повышения качества анализа внедряется регулярный аудит с выборочным контролем операций за ключевые периоды.

Рекомендуется применять сравнительный анализ остатков на счете 209 34 по итогам кварталов с целью выявления тенденций в исполнении бюджета и необходимости корректировки финансового плана. Автоматизация аналитики должна включать настройку предупреждений о превышении лимитов по статьям расходов.

Ошибки и типичные проблемы при работе со счетом 209 34 и способы их устранения

Другой частой проблемой становится некорректное распределение расходов, связанных с содержанием и обслуживанием материальных запасов, отражаемых на счете 209 34. Это происходит из-за неправильного применения регламентов по учету затрат и отсутствия четких инструкций для ответственных сотрудников.

Ошибки могут возникать при документальном оформлении операций: несвоевременная регистрация приходных и расходных документов, отсутствие подтверждающих актов приема-передачи. Это затрудняет проверку движения запасов и ведет к выявлению расхождений в инвентаризации.

Для устранения таких проблем необходимо регулярно сверять данные счета 209 34 с фактическими остатками и документами. Важно обеспечить четкий порядок оформления и согласования первичных документов, строго соблюдать сроки их регистрации и проведения.

Рекомендуется внедрять автоматизированные системы учета, которые позволяют минимизировать человеческий фактор и обеспечить прозрачность операций на счете 209 34. Организация регулярных обучающих мероприятий для сотрудников также способствует снижению количества ошибок и повышению качества ведения учета.

При выявлении расхождений в данных необходимо оперативно проводить расследование причин и вносить корректировки на основании документов. Важно документировать все изменения для сохранения аудиторской прозрачности и соблюдения требований законодательства.

Вопрос-ответ:

Что представляет собой счет 209 34 в бюджетном учете?

Счет 209 34 предназначен для отражения определенных видов операций, связанных с учетом движимого и недвижимого имущества. На этом счете фиксируются поступления и выбытия объектов, а также изменения их стоимости в рамках бюджетных учреждений. Он помогает систематизировать информацию о состоянии имущества и контролировать его движение.

Какие типы операций отражаются на счете 209 34?

На счете 209 34 отражаются операции, связанные с приобретением имущества, его передачей между подразделениями, а также списанием или передачей в аренду. Кроме того, учитываются корректировки стоимости объектов в связи с переоценкой или ремонтом. Такой учет обеспечивает точность данных о наличии и состоянии имущества.

Как правильно оформить проводки по счету 209 34 при получении нового имущества?

При поступлении нового имущества на баланс бюджетного учреждения нужно оформить дебетовую проводку по счету 209 34 на сумму стоимости объекта и кредит по соответствующему счету расчетов или источников финансирования. Это отражает факт приобретения и закрепления имущества за организацией, что позволяет вести учет с момента поступления.

Какие ошибки чаще всего возникают при работе со счетом 209 34 и как их избежать?

Распространенные ошибки связаны с неправильным отражением операций: например, несвоевременное оформление проводок, неправильный выбор аналитики, неверное определение стоимости имущества. Для предупреждения таких ошибок важно строго следовать нормативным требованиям, проверять корректность данных и своевременно обновлять учетную информацию.

Как происходит списание имущества через счет 209 34?

При списании имущества нужно отразить уменьшение стоимости на счете 209 34 путем кредитовой проводки, одновременно с дебетовой проводкой по счету списания или затрат. Важно оформить документы, подтверждающие списание, и указать причины — например, износ, утрата или передача другому учреждению. Это гарантирует правильное закрытие объекта в учете.

Для каких целей используется счет 209 34 в бюджетном учете?

Счет 209 34 предназначен для отражения информации о капитальных вложениях, которые не связаны с приобретением основных средств, а относятся к объектам незавершенного строительства или долгосрочным затратам. Он позволяет контролировать движение финансов, связанных с формированием таких объектов, фиксируя расходы, которые позже будут переведены в основные средства после завершения строительства или модернизации.

Какие ошибки могут возникать при работе со счетом 209 34 и как их избежать?

Частые ошибки включают неправильное отражение затрат, относящихся к незавершенному строительству, например, отражение расходов, не связанных с капитальными вложениями, на этом счете. Также нередко встречаются случаи несвоевременного перевода затрат в основные средства после завершения объекта. Чтобы избежать таких ошибок, нужно тщательно проверять классификацию расходов и своевременно оформлять документы, подтверждающие завершение строительства, для корректного закрытия счета 209 34 и перевода данных на счета основных средств.