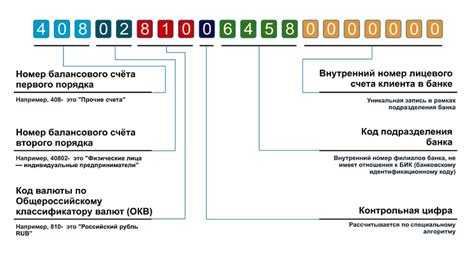

Счет 30302810 применяется в бухгалтерском учете банковских организаций для отражения операций с денежными средствами, находящимися в расчетах с клиентами по операциям с банковскими картами. Этот счет относится к категории пассивных и используется при расчетах с физическими лицами по эквайрингу, а также при выдаче наличных через устройства самообслуживания.

Основное назначение счета 30302810 – фиксация обязательств банка перед клиентами до окончательного завершения операций с их участием. Например, при безналичной оплате товаров картой средства сначала проходят через данный счет, а затем перераспределяются по назначению. Это позволяет банку отслеживать объемы неокончательных расчетов и управлять ликвидностью.

При ведении бухгалтерии счет 30302810 открывается в разрезе корреспондирующих счетов, что обеспечивает детализацию проводок. Он активно используется в ежедневной отчетности и подлежит контролю со стороны службы внутреннего аудита банка. Банковским сотрудникам следует уделять внимание правильности отражения сумм, особенно в случаях возвратов, отмен транзакций и начисления комиссий.

Рекомендуется регулярно сверять остатки по счету 30302810 с данными процессингового центра и расчетных ведомостей. Ошибки в учете на этом счете могут повлиять на достоверность финансовой отчетности и нарушить регуляторные требования, предусмотренные инструкциями Банка России, включая Положения № 579-П и № 385-П.

Что отражается на счете 30302810 в бухгалтерии банка

Счет 30302810 предназначен для учета средств, зачисленных на корреспондентские счета кредитной организации, но подлежащих последующему уточнению или распределению. Это активный транзитный счет, который используется для временного отражения входящих денежных средств, когда невозможно сразу определить их окончательное назначение или принадлежность.

На счете 30302810 отражаются:

- суммы, поступившие на корреспондентский счет до идентификации плательщика или назначения платежа;

- невыясненные поступления, требующие ручной обработки;

- ошибочно зачисленные суммы, которые подлежат возврату или перераспределению после уточнения;

- переводы с некорректно оформленными реквизитами, в том числе без указания номера счета получателя или назначения платежа.

Все операции по счету 30302810 подлежат оперативному контролю. Регламент обработки остатков на данном счете, как правило, устанавливается внутренними нормативными документами банка. Рекомендуется, чтобы остатки по счету не задерживались более одного операционного дня. Задержка может указывать на проблемы с внутренними процедурами идентификации платежей.

В бухгалтерии кредитной организации данный счет используется в рамках рабочего плана счетов, утвержденного Банком России. Он применяется в соответствии с Положением № 579-П, и должен регулярно сверяться с расчетными и операционными подразделениями для исключения необоснованного накопления сумм.

Бухгалтеру банка при работе со счетом 30302810 необходимо обеспечить документальное подтверждение каждой операции, вести расшифровку остатка и контролировать возврат или уточнение сумм. При длительном хранении средств на данном счете банк обязан предпринимать меры по их возврату отправителю либо уточнению назначения в соответствии с нормативными актами.

К каким операциям применяется счет 30302810

Основные операции, при которых используется счет 30302810:

- Учет поступлений по срочным вкладам физических лиц, не относящихся к предпринимательской деятельности.

- Открытие и ведение депозитных счетов юридических лиц, не имеющих лицензии на осуществление банковской деятельности.

- Размещение клиентских средств в рамках договоров с фиксированной доходностью.

- Переводы между счетами клиентов в рамках договоров срочного хранения денежных средств.

- Учет процентов, начисленных по срочным вкладам, при их капитализации или выплате.

Для правильного применения счета необходимо учитывать:

- Клиент не должен быть банком – операции с кредитными организациями отражаются на других субсчетах.

- Операции должны касаться привлеченных средств, то есть денежных средств, поступивших на депозитные или иные счета клиентов в банке.

- Счет применяется только при расчетах с резидентами РФ, нерезидентам предназначены другие субсчета в рамках счета 30302.

Использование счета 30302810 требует точной идентификации типа договора, заключенного с клиентом, и корректной классификации клиента в информационной системе банка. Ошибки при выборе субсчета могут привести к искажению отчетности по обязательствам перед клиентами.

Связь счета 30302810 с корреспондентскими счетами

Счет 30302810 используется банками для учета остатков денежных средств, размещённых на корреспондентских счетах, открытых в других кредитных организациях. Его функциональность напрямую связана с управлением ликвидностью и расчетами между банками.

При наличии у банка корреспондентского счета в другой кредитной организации, операции по размещению средств на таком счете отражаются в дебете счета 30302810. Соответственно, списание средств с корреспондентского счета фиксируется по кредиту данного счета. Таким образом, 30302810 выполняет роль промежуточного регистра для учета средств, находящихся вне баланса банка, но находящихся под его управлением.

Счет 30302810 не используется при расчетах по счетам клиентов и не применяется в рамках расчетно-кассового обслуживания. Его назначение ограничено межбанковскими расчетами, где ключевую роль играют корреспондентские отношения. Например, если банк А размещает средства на корреспондентском счете в банке Б, то для банка А это будет отражено по 30302810, а у банка Б – по счетам класса 301 или 302.

Рекомендовано вести регулярную сверку остатков по счету 30302810 с выписками корреспондента, чтобы исключить расхождения в учете и обеспечить контроль за актуальностью расчетных данных. Нарушение отражения операций на данном счете может привести к искажению структуры активов и несанкционированному размещению средств.

Как отличается счет 30302810 от счета 30102

Счет 30302810 используется банками для учета расчетов с клиентами по операциям, связанным с обслуживанием банковских карт. Он применяется при отражении обязательств банка перед держателями карт и операторами платежных систем, включая возвраты, авторизации и списания. Этот счет не участвует в расчетах между банками, а предназначен для внутренних расчетов по операциям с использованием электронных средств платежа.

Счет 30102, напротив, является корреспондентским и служит для межбанковских расчетов в национальной валюте. Он используется для учета средств, размещенных в других кредитных организациях, а также для осуществления платежей между банками через систему расчетов Банка России. На этом счете отражаются операции по переводу средств между банками, расчеты по межфилиальным операциям и транзакции, связанные с размещением ликвидности.

Главное отличие заключается в экономической природе и назначении: счет 30302810 ориентирован на расчеты с физическими и юридическими лицами по картам и другим платежным сервисам, тогда как 30102 обеспечивает взаимодействие между кредитными организациями и используется исключительно для расчетов в рамках банковской системы.

Для корректного отражения операций в бухгалтерии банка важно не допускать подмены этих счетов, так как это может привести к искажению финансовой отчетности и нарушению требований регулятора. Каждый счет применяется строго в рамках утвержденного плана счетов и требует раздельного учета.

Использование счета 30302810 при расчетах с клиентами

Счет 30302810 применяется в бухгалтерии банка для отражения расчетов по операциям с физическими и юридическими лицами, осуществляющими операции с использованием наличных денежных средств. Он используется при выдаче наличности со счетов клиентов, а также при зачислении средств, принятых в кассе банка.

В контексте кассового обслуживания клиентов счет 30302810 участвует в следующих операциях:

- выдача наличных денежных средств по распоряжениям клиентов со счетов, открытых в банке;

- зачисление наличных, внесенных клиентами через кассу банка на расчетные, текущие или депозитные счета;

- оформление возвратов невыданной наличности при аннулировании расходных кассовых документов;

- учет поступлений от клиентов, предназначенных для последующего перечисления (например, оплата услуг, штрафов, налогов);

- контроль остатков и ежедневное сопоставление с данными кассовых книг и систем внутреннего учета.

При расчетах с клиентами счет 30302810 корреспондирует с такими счетами, как 40802 (текущие счета физлиц), 40702 (расчетные счета юрлиц), 47422 (расчеты по прочим операциям) и 20202 (касса банка). Это обеспечивает точное распределение движения наличности по назначению и контроль соблюдения кассовой дисциплины.

Для корректного отражения операций важно соблюдать установленный регламент проводок и синхронизацию с автоматизированной банковской системой. Ошибки в применении счета 30302810 могут привести к нарушению кассовых лимитов или искажению данных бухгалтерской отчетности.

Рекомендуется регулярно проводить сверку по счету 30302810 и отслеживать причины отклонений, особенно в периоды пиковых кассовых нагрузок. Также следует применять разграничение субсчетов в рамках 30302810 для детализации по видам операций и контрагентам.

Отражение на счете 30302810 поступлений и списаний

Счет 30302810 предназначен для учета операций по поступлению и списанию денежных средств в рамках расчетов с клиентами и контрагентами. На стороне дебета отражаются списания, связанные с переводом денежных средств с данного счета, а на стороне кредита – поступления от операций пополнения.

Поступления на счет 30302810 регистрируются при зачислении средств от клиентов, возвратах платежей и корректировках. Важно фиксировать каждую операцию с указанием оснований и реквизитов платежа для обеспечения прозрачности движения денежных потоков.

Списания по счету выполняются при перечислении средств на другие счета, выплатах по договорам и исполнении обязательств. Каждое списание должно сопровождаться документальным подтверждением и четким отражением в бухгалтерском учете, чтобы исключить ошибки и расхождения.

Рекомендуется регулярно сверять обороты по дебету и кредиту счета 30302810 с соответствующими документами, контролировать корректность отражения операций и своевременность проводок. Это обеспечивает точность учета и предотвращает финансовые риски.

Контроль и проверка операций по счету 30302810

Операции по счету 30302810 подвергаются регулярному контролю с целью обеспечения точности отражения поступлений и списаний в банковской системе. Основным инструментом контроля служит сверка данных бухгалтерского учета с электронными выписками и платежными поручениями.

Для проверки операций используется автоматизированный механизм сопоставления входящих и исходящих транзакций с внутренними реестрами банка. Особое внимание уделяется контролю правильности кодирования операций, соответствию сумм и дат поступлений, а также своевременности проведения платежей.

Аналитика по счету 30302810 ведется с выделением аномалий, таких как дублирование операций, несоответствие валют и превышение лимитов. При обнаружении ошибок инициируется проверка первичных документов и взаимодействие с ответственными подразделениями для уточнения причин расхождений.

Рекомендуется периодическая ревизия операций не реже одного раза в месяц с применением программных средств для выявления нарушений и сокращения ошибок в бухгалтерском учете. В случае изменений нормативных требований контрольные процедуры адаптируются под новые правила, что минимизирует риски неверного отражения операций.

Внедрение многоуровневой системы утверждения платежей, связанной со счетом 30302810, снижает вероятность проведения ошибочных или мошеннических транзакций. Регламентированные сроки и ответственные лица за контроль обеспечивают прозрачность и подотчетность операций.

Особенности ведения счета 30302810 в программе 1С

Счет 30302810 в 1С регистрируется как специализированный счет расчетов с клиентами и контрагентами по определенным видам операций. Для корректного учета необходимо настроить его как субсчет основного счета расчетов, что позволяет отслеживать движение средств с детализацией по договорам и документам.

При вводе первичных документов в 1С для операций по счету 30302810 важно указывать правильные корреспондирующие счета, чтобы обеспечить автоматическое формирование бухгалтерских проводок. В конфигурациях, ориентированных на банковский учет, счет должен быть включен в план счетов с назначением, исключающим двойной учет поступлений.

Для контроля операций по 30302810 рекомендуется использовать отчеты с фильтрацией по дате, контрагенту и договору. В 1С возможно настроить автоматическое сопоставление поступлений и списаний по этому счету, что облегчает сверку и выявление расхождений.

Особенность ведения счета 30302810 в 1С – необходимость строгого контроля валютных операций. При работе с иностранной валютой учет ведется с применением курсовой разницы, автоматизированной внутри программы. В настройках валютного учета должен быть активирован контроль курсовых разниц именно для операций на этом счете.

Использование аналитики по счету 30302810 в 1С предусматривает ведение субконто по направлениям расчетов, что позволяет получать детализированные данные для финансового анализа и отчетности. Настройка аналитических разрезов обеспечивает точность и прозрачность учета без избыточных данных.

Ведение счета 30302810 в 1С требует регулярного обновления справочников контрагентов и договоров, чтобы исключить ошибки при формировании документов. Автоматизация процессов позволяет минимизировать ручной ввод, но контроль остатков и соответствия операций с договорными условиями остается обязательным.

Вопрос-ответ:

Для каких операций в банковской системе используется счет 30302810?

Счет 30302810 предназначен для учета денежных средств, связанных с расчетами по определенным видам операций между банком и клиентами или другими контрагентами. На этом счете отражаются поступления и списания, связанные с целевыми денежными потоками, например, по расчетам с корпоративными клиентами или по специализированным договорам. Его использование позволяет точно контролировать движение средств, не смешивая их с другими операциями.

Как осуществляется контроль операций по счету 30302810 в банковской системе?

Контроль ведется через систематическую проверку всех поступлений и списаний, отраженных на счете. Каждая операция должна быть подтверждена документами: платежными поручениями, договорами, актами выполненных работ и прочими подтверждающими бумагами. Кроме того, проводится сверка остатков по счету с банковской выпиской и внутренними реестрами, чтобы исключить ошибки или несоответствия в бухгалтерском учете.

Чем счет 30302810 отличается от других расчетных счетов в банковской системе?

Отличие заключается в специфике отражаемых операций и назначении самого счета. Счет 30302810 ориентирован на отдельные категории расчетов, которые требуют выделенного учета, например, для расчетов с определенными клиентскими группами или по договорам с особыми условиями. Другие расчетные счета могут использоваться для общих операций или иных целей, не требующих такой детализации.

Какие требования к оформлению документов при работе со счетом 30302810?

Документы, подтверждающие операции по счету 30302810, должны содержать точные реквизиты контрагентов, суммы, основания платежей, даты и подписи ответственных лиц. Они обязаны соответствовать внутренним регламентам банка и требованиям бухгалтерского учета. Наличие четкой и полной документации необходимо для корректного отражения операций в системе и для проведения аудиторских проверок.

Как изменения в нормативных актах могут повлиять на использование счета 30302810?

Внесение изменений в банковские или бухгалтерские нормы может повлечь корректировку правил ведения счета 30302810, например, изменить требования к классификации операций, отчетности или процедурам контроля. В таких случаях банк обязан адаптировать внутренние инструкции и программное обеспечение для учета, чтобы сохранить соответствие новым нормативам и обеспечить корректное отражение операций.

Для каких операций в банковской системе применяется счет 30302810?

Счет 30302810 используется для учета средств клиентов на расчетных счетах в банке. На нем отражаются движения денежных средств, связанные с поступлениями от клиентов и их списаниями в рамках выполнения договорных обязательств. В частности, на этом счете фиксируются операции по расчетам с юридическими лицами и индивидуальными предпринимателями, включая прием платежей, перечисления по договорам, а также возвраты и корректировки. Таким образом, счет обеспечивает точный контроль и документирование финансовых потоков, связанных с обслуживанием клиентов банка.