Счет 40128 применяется в бюджетном учете для отражения операций, связанных с признанием прочих доходов текущего финансового года, не подлежащих распределению между основными статьями доходов. Его использование регламентируется Инструкцией № 157н Минфина России и направлено на обеспечение точного отражения движения денежных средств, поступающих вне рамок утвержденной бюджетной классификации.

На счете 40128 учитываются, например, суммы, признанные в качестве доходов прошлых лет, выявленные в текущем периоде, а также поступления, не предусмотренные в доходной части бюджета, но подлежащие зачислению в доход в силу нормативных актов. Важно разграничивать эти поступления от доходов, отражаемых на счетах 40110–40117, чтобы исключить искажения в финансовой отчетности учреждения.

Использование счета требует документального подтверждения экономического содержания каждой операции. Рекомендуется предварительно оформлять пояснительную записку к каждой сумме, подлежащей отражению на счете 40128, с указанием нормативного основания, периода возникновения обязательства и причин невозможности отнесения дохода к другим бюджетным статьям.

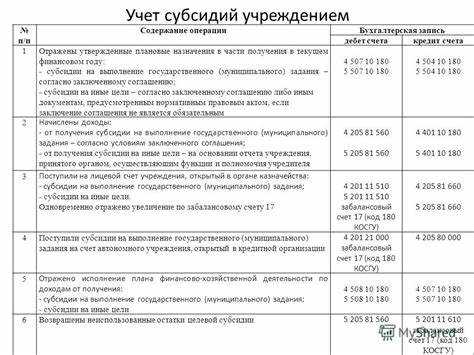

Отражение операций по счету 40128 осуществляется по кредиту с корреспонденцией дебета счетов 304, 208, 209 или 302 в зависимости от характера поступлений. По окончании отчетного периода счет подлежит закрытию с полным переносом информации в отчетные формы, включая строки справок к балансу учреждения. Контроль за обоснованностью записей на этом счете осуществляется в рамках внутреннего финансового контроля.

Что отражается на счете 40128 в бюджетных учреждениях

Счет 40128 «Увеличение (уменьшение) прочих доходов будущих периодов» используется для отражения операций, связанных с поступлениями, не подлежащими немедленному признанию в составе доходов текущего финансового года. Он применяется в случаях, когда имеются основания отнести суммы к будущим периодам по характеру их возникновения или условиям договоров.

На кредит счета 40128 записываются суммы прочих доходов, полученных авансом или с отсрочкой признания, которые нельзя отразить в качестве доходов в момент поступления. К таким операциям относятся, например, полученные бюджетными учреждениями целевые поступления, предназначенные для использования в следующем году, или арендные платежи за будущие периоды.

Дебетовые обороты по счету отражают признание ранее учтённых сумм в составе доходов текущего периода по мере исполнения обязательств, наступления соответствующих событий или окончания срока, на который приходились ранее учтённые поступления. Это обеспечивает соблюдение принципа начисления в бюджетном учете.

Также на счете 40128 может фиксироваться корректировка ранее отражённых сумм в случае изменения условий договоров, возврата неиспользованных средств или выявления ошибок в периоде их первоначального признания. Такие записи оформляются в рамках текущего отчетного периода с пояснением причин изменений.

Использование счета 40128 требует документального обоснования и корректной аналитической разбивки по источникам поступлений и основаниям отнесения к будущим периодам. Отдельно рекомендуется вести расшифровки по каждому договору или решению, на основании которого произведено зачисление.

Когда возникает задолженность по счету 40128

Задолженность по счету 40128 отражается в случае превышения обязательств, принятых учреждением, над доведёнными лимитами бюджетных ассигнований и бюджетных обязательств. Такая ситуация фиксируется на дату регистрации документов, подтверждающих принятие обязательства, при отсутствии утверждённых лимитов или при их недостаточности.

Наиболее распространённые причины возникновения задолженности по счету 40128 включают:

– заключение договоров без предварительного получения лимитов, предусмотренных бюджетной росписью;

– задержки в утверждении и доведении бюджетных данных до учреждения распорядителем средств;

– технические ошибки при формировании карточек учёта обязательств (КУО), когда не производится корректная проверка наличия свободных лимитов;

– принятие обязательств в конце отчётного периода без обеспечения финансирования в текущем финансовом году.

В соответствии с Инструкцией № 157н задолженность по счету 40128 подлежит обязательному контролю со стороны главных распорядителей бюджетных средств. Учреждения обязаны в кратчайшие сроки устранить несоответствие, либо за счёт уточнения бюджетных назначений, либо через аннулирование ранее принятых обязательств.

Для минимизации риска возникновения задолженности по 40128 рекомендуется до подписания договора выполнять автоматизированную проверку по КБК и КОСГУ с учётом текущих лимитов. Также важно оперативно формировать и передавать заявки на доведение лимитов по утверждённым бюджетам в пределах установленного графика казначейского сопровождения.

Как документально оформляется начисление по счету 40128

Начисление по счету 40128 «Прочие расчеты с прочими дебиторами» оформляется исходя из характера задолженности и типа обязательства, подлежащего отражению. Основой для оформления служат первичные документы, подтверждающие возникновение обязательств перед бюджетным учреждением или третьими лицами.

В случае начисления штрафов, пени или иных санкций оформляется акт проверки или решение уполномоченного органа, на основании которых бухгалтерия составляет бухгалтерскую справку (ф. 0504833). В ней указывается сумма начисления, дата возникновения обязательства и ссылка на нормативный документ или договор, которым установлена обязанность уплаты.

Если задолженность возникает по итогам судебного разбирательства, основанием для отражения начисления служит вступившее в силу решение суда. В бухгалтерии оформляется проводка на увеличение дебиторской задолженности по счету 40128 с приложением копии судебного акта и справки-обоснования начисления.

При выявлении излишне полученных сумм в ходе исполнения договоров (например, возврат неиспользованных авансов), составляется служебная записка от ответственного исполнителя с расчетом суммы. На ее основании бухгалтер оформляет бухгалтерскую справку и производит запись по счету 40128.

Для учета начислений по санкциям к подотчетным лицам (например, за нарушение сроков авансового отчета) применяется приказ руководителя учреждения, на основании которого также составляется бухгалтерская справка.

Все документы, обосновывающие начисление, должны быть подшиты в отдельное дело по счету 40128 с указанием периода, наименования контрагента, суммы и основания возникновения задолженности. Оформление должно соответствовать требованиям Инструкции № 157н и локальным регламентам учреждения.

Связь счета 40128 с санкционированием расходов

Счет 40128 используется в системе санкционирования как инструмент фиксации принятых обязательств, не обеспеченных лимитами бюджетных обязательств. Это отражает контроль над расходными операциями, выходящими за пределы утвержденных бюджетных ассигнований. Он служит индикатором нарушений, допускаемых в процессе исполнения бюджета, и используется для аналитического учета таких отклонений.

Записи по счету 40128 возникают, когда учреждение принимает обязательства, на которые отсутствуют доведенные ЛБО. Такие ситуации могут быть связаны с ошибками в планировании, задержками в доведении лимитов либо превышением установленных нормативов. В этом случае отражение операции по счету 40128 позволяет зафиксировать нарушение и обеспечить его контроль со стороны финансовых органов.

Счет 40128 тесно связан с регламентом санкционирования, утвержденным Министерством финансов. В частности, он применяется в рамках учета операций по принятым и несанкционированным обязательствам. Использование счета регламентируется Инструкцией № 157н, где указаны конкретные проводки и корреспондирующие счета, включая 302, 303, 304 в зависимости от характера обязательства.

Для исключения случаев неконтролируемого роста задолженности важно регулярно проводить сверку остатков по счету 40128 и анализировать причины их возникновения. Финансовая служба учреждения обязана инициировать корректирующие меры, включая оформление возвратов, перераспределение лимитов или подачу обоснований в орган, осуществляющий бюджетное финансирование.

Счет 40128 также играет роль в оценке финансовой дисциплины. Наличие по нему остатков на конец отчетного периода рассматривается как индикатор ненадлежащего исполнения бюджетных процедур. Это отражается в отчетности по форме 0503128 и подлежит обязательному раскрытию в пояснительной записке к годовой бухгалтерской отчетности.

Отражение операций по счету 40128 в бухгалтерской отчетности

При составлении баланса важно обеспечить точную сверку оборотов по счету 40128 с регистром аналитического учета, поскольку данные о начисленных доходах текущего периода напрямую влияют на показатель итогового финансового результата. Ошибки в отражении сумм на этом счете ведут к искажению структуры капитала учреждения и могут вызвать недостоверность отчетных данных.

В форме 0503768 «Отчет о финансовых результатах деятельности» (раздел 1) суммы по счету 40128 используются при формировании строки «Доходы текущего финансового года», если они не были отражены по иным доходным счетам. Следует учитывать, что в этом отчете суммы показываются в накопленном итоге с начала года, поэтому контроль оборотов по кредиту счета 40128 за каждый отчетный период обязателен.

В приложении к отчету – пояснительной записке – рекомендуется детализировать операции по счету 40128, указывая основание начислений, коды аналитики и виды поступлений, повлекших увеличение финансового результата. Это особенно важно при наличии сложных расчетов, субсидий или решений учредителя о безвозмездной передаче активов.

Если в конце отчетного года счет 40128 имеет сальдо, не перенесенное на счет 40110, это свидетельствует о нарушении порядка закрытия счетов. В таком случае необходимо провести корректировку проводками: дебет 40128 – кредит 40110, чтобы обеспечить соответствие между текущим финансовым результатом и итогом финансового года.

Для целей внутреннего контроля и аудита все операции по счету 40128 должны быть обоснованы первичными учетными документами и отражены в журналах операций, особенно при формировании квартальной и годовой отчетности. Без документального подтверждения такие начисления считаются необоснованными и подлежат корректировке.

Ошибки при использовании счета 40128 и их исправление

Основные ошибки при работе со счетом 40128 связаны с неправильной классификацией операций и несоблюдением бюджетных нормативов. Чаще всего встречаются следующие нарушения:

- Отнесение расходов, не предусмотренных планом финансово-хозяйственной деятельности, к операциям по счету 40128;

- Отсутствие подтверждающих документов или неправильное оформление первичных документов для отражения операций;

- Ошибки в суммах начислений, связанные с некорректным расчетом санкционированных лимитов;

- Несвоевременное отражение операций, что приводит к искажению данных в отчетности;

- Перенос остатков или задолженности по счету без документального обоснования.

Для исправления выявленных ошибок необходимо выполнить следующие действия:

- Провести сверку операций с бюджетными сметами и санкционированными лимитами, исключив неподтвержденные или неправомерные операции;

- Обеспечить наличие полного комплекта первичных документов, удостоверяющих факт и условия проведения операции;

- Внести корректировки в бухгалтерский учет путем составления корректирующих проводок с указанием причины исправления;

- Обновить отчетные формы с учетом исправленных данных, при необходимости уведомить контролирующие органы;

- Установить внутренний контроль за соблюдением правил отражения операций по счету 40128 и обучить ответственных сотрудников.

Использование специализированного программного обеспечения с возможностью автоматической проверки лимитов и правильности заполнения реквизитов существенно снижает вероятность ошибок. Регулярный анализ и аудит операций по счету 40128 гарантируют достоверность бухгалтерской отчетности и соблюдение бюджетного законодательства.

Порядок закрытия счета 40128 в конце отчетного периода

Закрытие счета 40128 осуществляется после завершения всех хозяйственных операций, связанных с учетом расчетов по санкционированным расходам. Основная задача – сверить обороты и корректно перенести остатки в отчетность.

- Проверка корректности записей. Необходимо сверить все проводки по счету 40128 с подтверждающими документами и приказами на санкционирование расходов.

- Определение итогового сальдо. На конец отчетного периода подсчитывается итоговое дебетовое и кредитовое сальдо по счету.

- Выявление несоответствий. В случае выявления излишков или недостач по счету оформляются корректировочные операции с учетом требований бухгалтерского и бюджетного законодательства.

- Отражение итогов. Итоговые данные переносятся в бухгалтерскую отчетность, что позволяет контролировать исполнение бюджета и правильность санкционирования расходов.

- Списание остатка. В случае полного использования санкционированных средств остаток по счету 40128 закрывается проводкой на счет учета фактических расходов или на счет временного учета в зависимости от внутренней учетной политики учреждения.

- Документальное оформление. Все операции по закрытию счета сопровождаются соответствующими бухгалтерскими документами: отчетами, актами сверки, приказами и ведомостями.

При закрытии счета 40128 необходимо строго соблюдать сроки и требования нормативных актов, чтобы исключить ошибки и обеспечить прозрачность учета санкционированных расходов.

Примеры типовых проводок с использованием счета 40128

Начисление авансовых платежей по договорам осуществляется проводкой: Дебет счета 40128 – Кредит счета 30201. Это фиксирует обязательство перед поставщиками или подрядчиками.

Отражение поступления средств по санкционированным расходам производится проводкой: Дебет счета 30101 – Кредит счета 40128. При этом счет 30101 отражает денежные средства на расчетном счете.

Списание средств с счета 40128 по фактически выполненным работам оформляется проводкой: Дебет счета 40201 – Кредит счета 40128, где счет 40201 отражает расходы по текущей деятельности.

Возврат неиспользованных авансов фиксируется как: Дебет счета 40128 – Кредит счета 30101, что уменьшает сумму обязательств по авансам.

Перенос остатка по счету 40128 на следующий отчетный период выполняется проводкой: Дебет счета 40128 – Кредит счета 40128 с соответствующей датой, обеспечивая корректность данных в учете.

В случае корректировки излишне начисленных сумм по санкционированным расходам делают проводку: Дебет счета 40128 – Кредит счета 40201, уменьшая сумму расходов и обязательств.

Вопрос-ответ:

Для каких целей применяется счет 40128 в системе бюджетного учета?

Счет 40128 предназначен для отражения операций, связанных с санкционированием расходов в бюджетных учреждениях. Он используется для контроля лимитов финансирования и учета обязательств по бюджетным ассигнованиям, обеспечивая правильное распределение средств в рамках утвержденного бюджета.

Какие виды операций отражаются на счете 40128?

На счете 40128 фиксируются данные о санкционированных расходах — это могут быть документы, подтверждающие выделение средств, утверждение смет, распоряжения об использовании бюджетных ресурсов. Также здесь отражается перераспределение лимитов и уточнение объемов финансирования в течение отчетного периода.

Каким образом данные со счета 40128 влияют на процесс формирования отчетности в бюджетном учреждении?

Информация со счета 40128 используется для контроля фактического исполнения утвержденного бюджета и проверки соответствия расходов установленным лимитам. Эти данные важны для формирования отчетов о выполнении бюджетных обязательств и позволяют избежать превышения расходных лимитов, что способствует прозрачности и законности финансовой деятельности учреждения.

В каких случаях может возникнуть необходимость корректировки данных на счете 40128?

Корректировки выполняются при изменениях в утвержденных лимитах финансирования, например, при перераспределении средств между статьями расходов или корректировке плановых показателей. Также исправления могут потребоваться при выявлении ошибок в первичных документах, влияющих на учет санкционированных расходов.

Как закрывается счет 40128 в конце отчетного периода?

Закрытие счета 40128 проводится путем сверки всех санкционированных сумм с фактическими расходами и обязательствами. В конце отчетного периода данные по счету сверяются с главной бухгалтерской книгой, затем остатки по счету списываются, что позволяет определить точный объем использованных бюджетных средств и подготовить финансовую отчетность.

Для чего служит счет 40128 в бюджетном учете и какую роль он выполняет в документообороте учреждения?

Счет 40128 применяется для отражения операций, связанных с санкционированием и контролем расходов в рамках утвержденного бюджета. Он предназначен для учета обязательств учреждения перед поставщиками или подрядчиками на основании заключенных договоров и утвержденных лимитов. Использование этого счета помогает организовать контроль за расходами, исключая превышение установленных бюджетных лимитов, а также обеспечивает прозрачность и обоснованность списаний средств. В документообороте учреждения данные по счету фиксируются при формировании заявок на оплату и при подтверждении расходных обязательств, что позволяет отслеживать движение средств и своевременно выявлять несоответствия.

Какие операции отражаются на счете 40128 и каким образом их правильно оформлять в учете?

На счете 40128 отражаются операции по признанию обязательств учреждения в части расходов, подлежащих оплате согласно утвержденному бюджету. В частности, здесь учитываются суммы, закрепленные под конкретные расходы на основании санкционированных заявок, контрактов или распоряжений. Правильное оформление включает документальное подтверждение основания для списания — это могут быть договоры, акты выполненных работ, счета-фактуры и санкционирующие документы, например распоряжения начальства. В бухгалтерской записи счет дебетуется при признании обязательств по расходам и кредитуется при их списании или корректировке. Такой подход обеспечивает точное сопоставление фактических затрат с установленными бюджетными лимитами и облегчает контроль за финансовыми потоками.