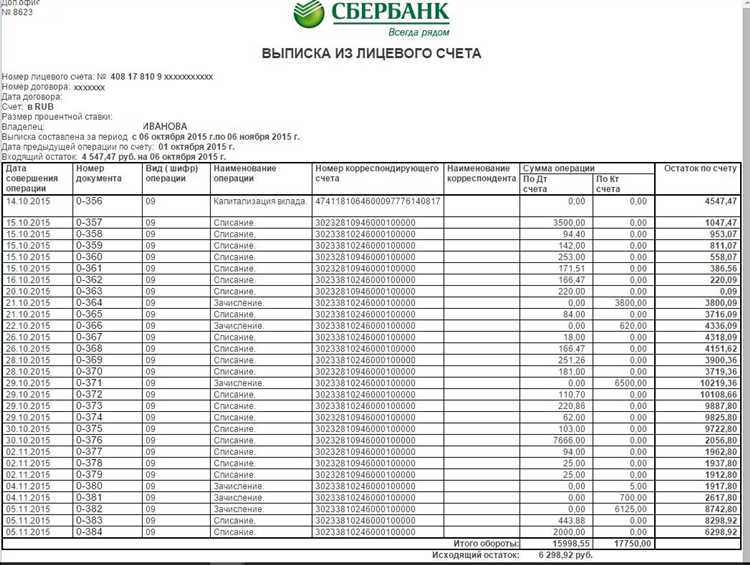

Счет 47465 – это балансовый счет второго порядка, используемый банками Российской Федерации в бухгалтерском учете в соответствии с Планом счетов, утвержденным Банком России. Его основное назначение – отражение расчетов, связанных с операциями по переводу денежных средств без открытия банковского счета, а также по ряду иных операций, не требующих непосредственного участия клиента как владельца счета.

На практике счет 47465 применяется для учета сумм, поступающих в адрес физических и юридических лиц по платежным документам, когда получателю не открыт счет в банке-отправителе. Такие переводы, как правило, проходят через кассу, терминалы или онлайн-системы и подлежат дальнейшему зачислению на счет получателя либо выдаче наличными. Банки также используют данный счет для временного хранения средств до момента уточнения реквизитов или завершения идентификации клиента.

Бухгалтерские службы кредитных организаций обязаны корректно разграничивать обороты по счету 47465 и обеспечивать точность в проведении операций. Ошибки в использовании данного счета могут привести к нарушениям финансовой отчетности и затруднениям при проверке со стороны надзорных органов. Рекомендуется регулярно сверять остатки и анализировать основания переводов, особенно при крупных или нестандартных транзакциях.

Понимание структуры и назначения счета 47465 позволяет организациям и частным лицам эффективнее взаимодействовать с банком, быстрее обрабатывать переводы и снижать риск задержек. Для бухгалтеров знание особенностей учета по данному счету критично при составлении отчетности и подготовке к аудиторским проверкам.

Что означает номер счета 47465 в банковской системе России

Основное назначение счета 47465 – аккумулировать суммы, поступающие от клиентов в адрес оператора электронных денежных средств, а также учитывать остатки, подлежащие возврату или использованию. Чаще всего он задействуется при работе с банками-партнерами, которые выполняют функцию процессинга платежей, включая переводы, пополнения и списания через банковские приложения, терминалы и онлайн-сервисы.

Счет 47465 не является индивидуальным клиентским счетом. Его используют организации – чаще всего это банки, операторы электронных денег или расчетные центры – для проведения расчетов по поручениям клиентов. При этом клиент не видит этот счет напрямую в своем интернет-банке, так как операции на нем отражаются в агрегированном виде.

Использование счета 47465 регулируется Положением Банка России № 579-П и сопровождается рядом требований, включая идентификацию клиента, обеспечение информационной безопасности и соблюдение лимитов по операциям. Наличие операций по данному счету может свидетельствовать об использовании электронных кошельков, предоплаченных карт или иных средств, не предполагающих открытие стандартного расчетного счета.

При проверке назначения платежа, в котором указан счет 47465, следует обратить внимание на получателя, БИК, корреспондентский счет и идентификаторы клиента, так как именно они позволяют точно установить, кому принадлежат средства и на каких условиях они зачислены или списаны.

Когда используется счет 47465 при расчетах с клиентами

Счет 47465 применяется в бухгалтерском учете кредитных организаций при проведении операций по расчетам с клиентами по прочим операциям, не связанным напрямую с текущими счетами или депозитами. Основное назначение счета – отражение обязательств банка перед клиентами по неоперационным и внебалансовым обязательствам.

На практике счет 47465 используется, например, при учете залогов, гарантий, аккредитивов, а также при расчетах по операциям, требующим временного отражения денежных обязательств перед клиентами, до окончательного завершения сделки. Также этот счет может применяться при учете возвратов средств, поступивших ошибочно, либо временно заблокированных сумм.

Пример: если клиент внес средства в счет обеспечения обязательств по кредитному договору, и данные средства временно не используются, они могут быть учтены на счете 47465 до момента их фактического возврата или зачета. Аналогично, при поступлении аванса от клиента, не сопровождаемого немедленным предоставлением услуги, средства также могут временно отражаться на этом счете.

Важно соблюдать корректную детализацию аналитического учета по этому счету – необходимо фиксировать ИНН, наименование клиента, назначение платежа, источник поступления и юридическое основание. Нарушение этих требований может повлечь ошибки в отчетности и претензии со стороны контролирующих органов.

Рекомендация: при работе с данным счетом бухгалтеру следует обеспечить регулярную сверку данных с контрагентами, а также проводить контроль за своевременным переводом средств на другие балансовые счета после завершения операций. Это позволяет минимизировать риски и избежать необоснованного увеличения остатков на технических счетах.

Какие операции проводятся по счету 47465 в бухгалтерии банка

Счет 47465 предназначен для учета расчетов по операциям с клиентами, связанным с исполнением поручений на перевод денежных средств, которые еще не зачислены на счета получателей. Он используется как транзитный, позволяя банку отслеживать движение средств до их окончательного распределения.

Операции по счету 47465 отражают временные расчеты по следующим направлениям:

– поступления от клиентов, подлежащие дальнейшему зачислению на конкретные счета после выполнения условий платежа (например, прохождения валютного контроля);

– списание средств с расчетных счетов клиентов при оформлении платежных поручений, когда банк еще не завершил расчет с корреспондентом или системой расчетов;

– удержание средств по внутренним переводам до момента подтверждения операции по системе межбанковских расчетов (например, через БЭСП или другие каналы передачи данных);

– возврат неисполненных платежей, если невозможно доставить средства получателю, включая случаи неправильного указания реквизитов;

– корректировка ранее проведенных расчетов, при выявлении ошибок или необходимости пересчета по измененному курсу или реквизитам.

При работе со счетом 47465 бухгалтерия банка обязана ежедневно сверять остатки по этому счету с журналами расчетных операций, чтобы обеспечить точность учета и своевременное завершение расчетных процедур. Нарушения в отражении операций по данному счету могут привести к внутренним расхождениям и претензиям со стороны клиентов и регуляторов.

Рекомендуется регулярно проводить внутренние проверки и автоматизировать контроль операций по счету 47465 для снижения операционных рисков и повышения прозрачности расчетов.

Отличие счета 47465 от других балансовых счетов

Счет 47465 относится к категории внебалансовых счетов, несмотря на то, что он формально входит в План счетов бухгалтерского учета кредитных организаций. Его ключевое отличие – отсутствие отражения в бухгалтерском балансе банка, поскольку он предназначен для учета расчетов, не влияющих напрямую на активы и обязательства.

Основные отличия счета 47465:

- Используется исключительно для расчетов между банком и клиентами по операциям, связанным с электронными средствами платежа, включая возвраты, корректировки, переводы между счетами, ожидающими подтверждения.

- Не входит в агрегированные балансовые строки при составлении отчетности по формам 0409806 и 0409807, в отличие от активных и пассивных счетов 1 и 2 классов.

- По счету 47465 допускается ведение аналитического учета в разрезе клиентских операций, но отсутствует начисление процентов, амортизации или формирование резервов.

- Не участвует в расчетах нормативов обязательных резервов и других регуляторных коэффициентов, тогда как счета, например, 30102 или 30201, включаются в расчеты Н1.0, Н2 и т.д.

- На счете 47465 отражаются только временные сальдо: при завершении расчетов остаток должен быть нулевым. Для балансовых счетов допустимы долгосрочные остатки.

В операционной практике счет 47465 часто используется как промежуточный узел, в отличие от основных счетов, где ведется учет активов и обязательств с юридической точки зрения. Это делает его важным инструментом технической корректности расчетов, а не учета собственных средств или обязательств банка.

Как отражается счет 47465 в отчетности кредитных организаций

Счет 47465 включается в состав внебалансовых счетов и применяется для учета расчетов по переводам, зачисленным на счета до выяснения обстоятельств. В бухгалтерской отчетности он отражается по форме 0409101 «Бухгалтерский баланс кредитной организации» в разделе «Справочно: сведения о внебалансовых счетах».

Сальдо по счету 47465 указывается в графе «Остаток на отчетную дату» в разрезе кода и наименования счета. При этом сумма должна соответствовать оборотам по операциям, отнесённым к временно невыясненным расчетам, таким как неправильно оформленные переводы, дублирующие платежи или переводы без идентификации получателя.

Отражение операций по счету 47465 требует документального подтверждения и аналитического учета с детализацией по каждому случаю возникновения суммы на счете. Кредитные организации обязаны обеспечить соответствие данных по этому счету данным внутреннего контроля и инвентаризации. Несоблюдение требований может привести к ошибкам в отчетности и санкциям со стороны регулятора.

Рекомендовано регулярно проводить сверку остатков по счету 47465 с внутренними регистрами и пояснительными документами, чтобы минимизировать риски занижения или завышения информации в отчетных формах. Учет должен обеспечивать прозрачность операций и контроль за длительностью нахождения средств на этом счете.

Кто и в каких случаях обязан использовать счет 47465

Счет 47465 обязаны применять кредитные организации, осуществляющие операции с ценными бумагами и финансовыми инструментами, включёнными в перечень активов, подлежащих учету на данном счете. Это, в частности, банки и иные финансовые учреждения, ведущие специализированный учет по операциям с инвестиционными активами.

Использование счета 47465 обязательно при отражении в бухгалтерском учете операций по учету обеспечения по займам, связанным с ценными бумагами, а также при контроле расчетов с контрагентами по сделкам репо, вексельным операциям и другим финансовым инструментам, требующим отдельного выделения в отчетности.

Обязательное ведение счета 47465 регламентировано нормативными актами Банка России и внутренними стандартами отчетности кредитных организаций. Это позволяет четко контролировать движение и остатки средств, которые не относятся к основным денежным счетам, а представляют собой специализированные расчеты с участниками финансовых операций.

Кроме банков, на практике счет 47465 может использоваться специализированными финансовыми посредниками, выполняющими функции расчетов и учета с целью повышения прозрачности операций с обеспечением и временными средствами в рамках инвестиционных сделок.

Невыполнение требований по использованию счета 47465 приводит к искажению бухгалтерской отчетности и нарушению требований регулятора, что может вызвать санкции и дополнительные проверки.

Вопрос-ответ:

Что представляет собой счет 47465 и для каких целей он используется в банке?

Счет 47465 предназначен для учета специфических операций, связанных с временно размещенными средствами клиентов или иных контрагентов. Обычно этот счет применяется для отражения средств, находящихся в распоряжении банка, но при этом имеющих ограниченное назначение, например, по гарантийным или условным обязательствам.

Какие организации обязаны вести учет операций через счет 47465?

Ведение учета через счет 47465 обязательно для кредитных организаций, которые выполняют операции с ограниченными или условными денежными средствами клиентов, включая депозиты на специальных условиях, гарантии, либо иные целевые поступления. Такой подход обеспечивает прозрачность и контроль за движением данных средств.

Как отражаются операции по счету 47465 в бухгалтерской отчетности банка?

Операции по счету 47465 показываются в балансе в составе пассивов или активов, в зависимости от характера поступлений и обязательств. Данные записи позволяют выделить средства, которые не доступны для свободного распоряжения банком, и обеспечивают корректное отображение финансового состояния по таким операциям.

В чем основные отличия счета 47465 от других корреспондентских или балансовых счетов?

Счет 47465 отличается узкой направленностью — он учитывает исключительно целевые или ограниченные средства, тогда как другие счета отражают более общие остатки по расчетам и операциям. Это обеспечивает отдельный учет и контроль над специфическими видами денежных потоков, что важно для соблюдения нормативных требований.

Какие виды операций обычно проводятся по счету 47465 в банковской практике?

На счете 47465 отражаются операции по зачислению и списанию средств, полученных в рамках гарантий, условных обязательств, временных депозитов с ограниченным использованием. Это могут быть поступления от клиентов под конкретные поручения, переводы с целью исполнения обязательств перед третьими лицами и подобные транзакции.