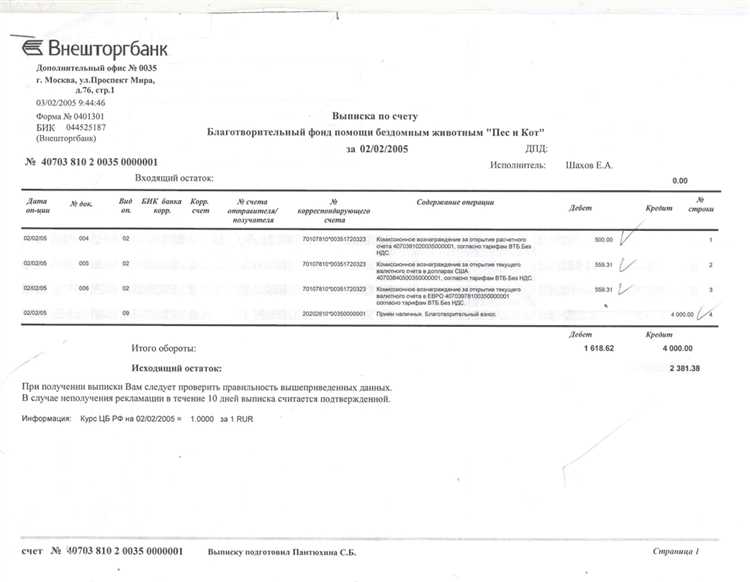

Списание со счета БК по выписке ДР ОСБ отражает конкретные операции, связанные с движением денежных средств на банковском счете организации. Под аббревиатурой «ДР ОСБ» понимается документ, регламентирующий детализацию расчетных операций, который используется для контроля и сверки финансовых данных между банком и клиентом.

Выписка ДР ОСБ фиксирует суммы списания, назначение платежа, дату проведения операции и корреспонденцию счетов. Анализ таких списаний необходим для своевременного обнаружения ошибок, мошеннических действий и корректного ведения бухгалтерского учета. Именно поэтому каждая запись списания должна иметь четкое обоснование и соответствовать договорам или внутренним регламентам компании.

Для правильного понимания значений списаний важно изучать не только сумму и дату, но и сопровождающие коды операций и комментарии банка. Рекомендуется регулярно сверять данные выписки с внутренними отчетами, чтобы исключить расхождения и обеспечить прозрачность финансовых потоков.

Как расшифровать аббревиатуру ДР ОСБ в банковской выписке

Аббревиатура ДР ОСБ встречается в банковских выписках и обозначает конкретный вид операции, связанный с движением денежных средств по счету.

Расшифровка:

- ДР – дебетовое распоряжение. Это команда на списание средств с банковского счета.

- ОСБ – операция системного банка. Указывает на внутреннюю операцию, осуществленную банком или по его поручению в рамках единой банковской системы.

В совокупности ДР ОСБ означает списание с вашего счета по внутреннему распоряжению банка. Это могут быть:

- Комиссии за обслуживание счета или услуги.

- Переводы или погашения обязательств, инициированные банком.

- Исполнение автоматических платежей и списаний.

Для точного понимания причины списания следует сверить дату и сумму операции с деталями договора или связаться с банком, указав код операции ДР ОСБ.

Рекомендуется при обнаружении непонятных списаний сохранять выписку и запрашивать у банка подробный отчет по конкретной транзакции, чтобы избежать ошибок и мошенничества.

Причины возникновения списания по операции ДР ОСБ

Списание по операции ДР ОСБ возникает в результате корректировки остатков на счете в рамках расчетно-кассового обслуживания. ДР расшифровывается как дебет, что означает уменьшение суммы на счете, а ОСБ – операционная служба банка, ответственная за проведение внутренних банковских операций.

Основные причины списания по ДР ОСБ включают автоматическое списание комиссий за обслуживание счета, корректировки, связанные с ошибками в предыдущих операциях, и внутренние перерасчеты между корреспондентскими счетами. Также списания могут быть вызваны техническими операциями банка, например, переносом остатков при смене банковского продукта или перераспределением средств между подразделениями банка.

Важной причиной является отражение операций, связанных с погашением задолженностей по кредитам или переводом средств на другие счета клиента внутри банка. Такие операции проводятся автоматически и фиксируются в выписке как списание по ДР ОСБ.

При обнаружении списания по ДР ОСБ рекомендуется проверить детализацию операции в интернет-банке или обратиться в службу поддержки банка для уточнения причины и подтверждения легитимности списания. Особое внимание стоит уделять операциям, связанным с комиссионными и корректировками, чтобы исключить ошибки или мошеннические списания.

Какие документы подтверждают списание со счета БК по ДР ОСБ

Для юридического закрепления факта списания требуется наличие зарегистрированного платежного поручения, прошедшего процедуру исполнения в органе федерального или регионального казначейства. Такое поручение содержит уникальный идентификатор, дату исполнения и сведения о получателе.

Дополнительно необходимы бухгалтерские справки (ф. 0504833) и записи в регистрах учета (журнал-ордер, ведомость или мемориальный ордер), в которых отражено соответствие между выпиской ДР ОСБ и внутренним документом-основанием: договором, накладной, актом выполненных работ или счетом на оплату.

Акт сверки с казначейством, особенно по итогам отчетного периода, также служит подтверждением, если в нем отражено списание и соответствие движения средств по выписке ДР ОСБ с фактическими операциями.

В случае судебных или контрольных разбирательств важную роль играют сопроводительные письма органов казначейства, содержащие ссылки на конкретные номера операций по выписке, а также внутренние реестры отправленных платежей с отметками об обработке.

Для исключения риска признания операций неподтвержденными, рекомендуется вести архив скан-копий всех вышеперечисленных документов и обеспечить их сквозную нумерацию и синхронизацию с бухгалтерским ПО и казначейской системой.

Как проверить корректность суммы списания по выписке ДР ОСБ

Корректность суммы списания проверяется через сопоставление строки выписки с первичным документом, указанным в графе «Документ-основание». Если в выписке указан номер реестра, платежного поручения или акта, требуется извлечь этот документ из архивной системы и подтвердить идентичность суммы до копейки. Отклонения недопустимы без наличия пересчитанного расчета или обоснования.

В случае автоматизированного списания по реестру сверяется итоговая сумма реестра с суммой, отражённой в выписке. Если операция группирует несколько строк, проверяется, чтобы итоговое значение точно соответствовало сумме подлежащих оплате строк в реестре, исключая аннулированные или частично оплаченные позиции.

Если списание произошло на основании решения суда или исполнительного документа, сумма должна полностью соответствовать реквизитам исполнительного листа. Учитывается наличие госпошлин, пени и процентов. При изменении суммы по исполнительному документу сверяются обе версии и документ подтверждающий перерасчёт.

Дополнительно необходимо сверить реквизиты счета получателя и назначение платежа. Ошибка в этих данных может свидетельствовать о неверной загрузке платежного документа. Даже при совпадающей сумме ошибка в назначении указывает на возможность неверного учета списания.

После первичной сверки выполняется контрольная проверка по оборотам счета БК в учетной системе. Проводка по дебету должна соответствовать сумме списания, при этом дата операции и КФО должны совпадать с данными из выписки. При расхождении по датам уточняется дата фактического списания по реестру в органе казначейства.

Хочешь, я также подготовлю блок о типичных причинах расхождений в суммах при списании по ДР ОСБ?

Какие действия предпринять при несанкционированном списании ДР ОСБ

При выявлении несанкционированного списания со счета БК по выписке ДР ОСБ необходимо немедленно зафиксировать факт операции и получить копию выписки из ДР ОСБ за соответствующий период с точным указанием даты и суммы транзакции. Это позволит определить источник списания и привязать его к конкретному расчетному дню.

Далее следует обратиться в подразделение банка-корреспондента, открывшего счет БК, с заявлением о расхождении или отсутствии согласия на проведение данной операции. Заявление оформляется письменно, с указанием реквизитов спорного платежа, включая номер выписки, дату, наименование контрагента (если указано), и точную сумму.

Параллельно необходимо уведомить бухгалтерию или финансовую службу организации, обслуживающей счет, для внутренней сверки данных с учетом первичных документов и журналов-ордеров. Важно запросить информацию о наличии заявок на списание или платёжных поручений, соответствующих спорной операции.

Если списание не подтверждается внутренними документами, следует инициировать проведение служебной проверки. В случае подтверждения факта внешнего вмешательства – направить запрос в отдел безопасности банка и потребовать приостановки аналогичных операций до окончания разбирательства.

В случае безрезультатных попыток урегулирования вопроса внутри банка, необходимо обратиться в Банк России (если операция прошла по системе ЦБ РФ) или подать жалобу в службу финансового омбудсмена. Также рассматривается возможность подачи заявления в правоохранительные органы по факту несанкционированного списания средств.

Для систематизации и документального контроля всех действий рекомендуется вести таблицу, фиксирующую этапы урегулирования:

| Дата | Действие | Ответственный | Статус |

|---|---|---|---|

| 24.06.2025 | Получение копии выписки ДР ОСБ | Бухгалтер | Выполнено |

| 25.06.2025 | Подача заявления в банк | Финансовый директор | В процессе |

| 26.06.2025 | Запрос служебной проверки | Отдел безопасности | Ожидание ответа |

Оперативность и документальное сопровождение всех этапов позволяет минимизировать риски повторных списаний и способствует возврату средств при наличии оснований.

Хочешь, добавлю раздел о сроках подачи заявлений в банк или типовых формулировках для жалоб?

Особенности отражения списаний ДР ОСБ в бухгалтерском учете

Списание по выписке ДР ОСБ отражается в бухгалтерском учете по кредиту счета 51 «Расчетные счета» или 55 «Специальные счета в банках» в зависимости от назначения счета, с одновременным дебетованием счета, соответствующего характеру операции. Например, при удержании комиссии – счет 91.02, при перечислении налогов – счет 68, при переводе заработной платы – счет 70.

Особенность таких списаний – отсутствие прямого платежного поручения со стороны предприятия. Поэтому первичным учетным документом служит банковская выписка, в которой в графе назначения платежа указывается формулировка «ДР ОСБ», часто без расшифровки. Это требует дополнительного запроса расшифровки в обслуживающем банке для правильного формирования бухгалтерской проводки.

Для обеспечения достоверности учета рекомендуется закрепить порядок обработки таких операций в учетной политике организации. В частности, следует определить ответственного за запрос и получение расшифровок списаний, сроки их обработки и правила документального подтверждения операций без поручения.

При формировании проводок важно обеспечить наличие внутреннего распорядительного документа или акта сверки с банком, подтверждающего правомерность удержания. При отсутствии таких подтверждений суммы подлежат отражению на счете 76 «Расчеты с разными дебиторами и кредиторами» до момента выяснения назначения списания.

Контроль над корректностью учета операций по ДР ОСБ целесообразно включить в регламент внутреннего аудита. Это снижает риск несанкционированных списаний, а также исключает ошибки при закрытии периода и формировании отчетности.

Как оспорить списание со счета БК по выписке ДР ОСБ

При обнаружении спорного списания со счета БК по выписке ДР ОСБ необходимо оперативно зафиксировать все обстоятельства и действовать по конкретному алгоритму.

- Получите полную выписку со счета БК, включая детализацию всех операций за период, охватывающий дату списания. Обратите внимание на назначение платежа, дату и номер документа-основания.

- Сравните операцию списания с договорной и первичной документацией. Проверьте, заключен ли договор, есть ли подтверждение обязательств, и соответствует ли сумма установленным условиям.

- Если документальное основание отсутствует или вызывает сомнения, составьте письменное возражение на имя руководителя банка-клиента (БК). В тексте укажите реквизиты спорной операции, аргументируйте отсутствие оснований для списания.

- Приложите копии документов, подтверждающих вашу позицию: договор, акты, переписку, письма контрагентов, внутренние распоряжения, если применимо.

- Зарегистрируйте обращение в канцелярии банка или отправьте заказным письмом с описью вложения и уведомлением о вручении. Сохраните подтверждение подачи.

- Параллельно направьте запрос в ОСБ (операционную службу банка), проводившую списание, с требованием разъяснить правовое и бухгалтерское основание операции. Запрос оформляется в произвольной форме на официальном бланке организации.

- В случае игнорирования или неудовлетворительного ответа – подайте жалобу в территориальное управление Центробанка и Роспотребнадзор (если списание касается физического лица).

- Если возмещение не произошло в досудебном порядке, подготовьте исковое заявление в арбитражный суд или суд общей юрисдикции. Приложите переписку, документы и выписки в подтверждение неправомерности списания.

Все действия следует проводить в срок, не превышающий 30 календарных дней с момента получения выписки, чтобы не утратить возможность правового обжалования.

Вопрос-ответ:

Что означает аббревиатура ДР ОСБ в банковской выписке и как она связана со списанием средств?

Аббревиатура ДР ОСБ расшифровывается как «Дополнительный расчетный (операционный) субсчет в балансе». Она используется банками для внутренних операций, включая технические списания и зачисления. Если в выписке указано списание со счета БК по ДР ОСБ, это может означать перемещение средств между счётами внутри банка, например, при расчётах по комиссиям, корректировках или возвратах. Такое списание не всегда сопровождается платёжным поручением клиента и требует отдельной проверки.

Почему по выписке ДР ОСБ произошло списание, хотя я не инициировал перевод?

Списание по выписке ДР ОСБ может быть вызвано действиями самого банка — например, удержанием комиссии, автоматической корректировкой по результатам обработки операции, техническим переносом средств между своими счётами. Такие списания отражаются как внутренние операции и не всегда совпадают с действиями клиента. В случае сомнений стоит запросить расшифровку операции у банка.

Можно ли считать списание по ДР ОСБ ошибочным, если в документах нет основания для него?

Если в выписке отражено списание со счёта по линии ДР ОСБ, но отсутствует подтверждающая документация (договор, заявление, расчёт комиссии и т.п.), такая операция может быть рассмотрена как спорная. В этом случае клиент имеет право обратиться в банк с запросом на разъяснение и, при необходимости, подать претензию. Банк обязан предоставить обоснование произведённого списания или провести корректировку при обнаружении ошибки.

Отражается ли списание по ДР ОСБ в бухгалтерском учёте организации и как его учитывать?

Да, такие списания должны быть зафиксированы в бухгалтерии. Обычно они оформляются проводками, соответствующими характеру операции: списание комиссии, возврат средств, корректировка. При этом важно получить от банка выписку с подробным описанием операции и, по возможности, дополнительные документы (например, письмо-разъяснение). Это необходимо для правильного отражения в учёте и обоснования движения средств при проверке.