Среднегодовая полная учетная стоимость основных фондов – важный показатель, который позволяет определить стоимость активов предприятия на протяжении года с учетом всех изменений. Этот показатель необходим для правильной оценки амортизации и других финансовых расчетов, связанных с использованием долгосрочных активов. Важно отметить, что расчет средней стоимости требует учета всех факторов, влияющих на стоимость фондов, таких как приобретение, выбытие, амортизация и переоценка активов.

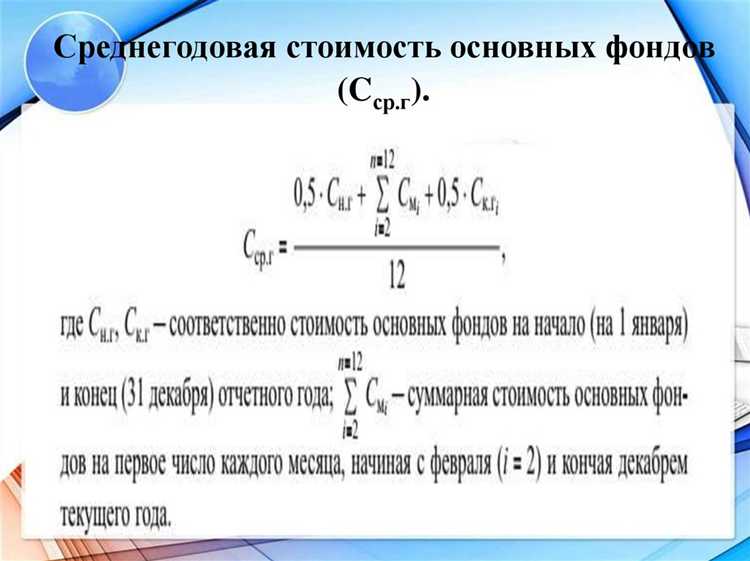

Для расчета среднегодовой полной учетной стоимости необходимо суммировать стоимость основных фондов на начало и конец отчетного периода. После этого результат делится на два. Однако при расчете важно учитывать корректировки, такие как увеличение или уменьшение стоимости активов в ходе года. Включение амортизации и переоценки значительно влияет на итоговую сумму и требует внимательности при учете всех операций с фондом.

Основные этапы расчетов: сначала определяют стоимость основных фондов на начало года, затем учитывают все изменения, произошедшие в ходе года, и на основе этих данных рассчитывают среднегодовую стоимость. Наиболее точным способом является использование данных бухгалтерского учета для учета всех поступлений, выбытия и изменений стоимости активов.

Практическое значение этого показателя: среднегодовая полная учетная стоимость играет ключевую роль при расчетах налога на имущество, а также при анализе эффективности использования активов. Правильное понимание и учет всех факторов позволяет не только точно рассчитать амортизацию, но и избежать ошибок при составлении финансовой отчетности.

Как собрать данные для расчета полной учетной стоимости основных фондов

Для расчета полной учетной стоимости основных фондов необходимо собрать следующие данные:

1. Стоимость приобретения. Включает цену покупки объектов, расходы на доставку, установку, налоги и сборы. Все эти данные фиксируются в договоре купли-продажи, накладных и других бухгалтерских документах. Каждый объект должен быть учтен отдельно с указанием всех сопутствующих затрат.

2. Амортизация. Важно зафиксировать годовую амортизацию для каждого объекта с учетом срока службы и метода амортизации. Эти данные берутся из бухгалтерского учета предприятия. Амортизация отражается в расчетах на основании классификации имущества, сроков службы и состояния фондов.

3. Ремонты и модернизация. Стоимость ремонта и модернизации добавляется к общей стоимости объектов, если эти расходы увеличивают их функциональность или срок службы. Для этого собираются акты выполненных работ, накладные и счета за материалы и услуги.

4. Выбытие. Все данные о выбывших объектах (продажа, списание, уничтожение) должны быть зафиксированы в бухгалтерских документах. Важно учитывать сумму выбытия для корректного расчета общей стоимости фондов. Каждое выбытие сопровождается актами или отчетами, которые должны быть включены в учет.

5. Инвентаризация. Регулярная проверка состояния основных фондов позволяет уточнить их фактическую стоимость и исключить ошибки учета. Все данные инвентаризации должны быть отражены в соответствующих документах, что поможет актуализировать данные для дальнейших расчетов.

Собранные данные должны быть проверены на соответствие бухгалтерским стандартам. Только после этого можно приступать к расчетам полной учетной стоимости основных фондов, чтобы гарантировать точность и соответствие требованиям отчетности.

Методика расчета амортизации для основных фондов

Для определения амортизационных отчислений по основным фондам применяются линейный и нелинейный методы. Выбор метода влияет на итоговую стоимость имущества в расчете среднегодовой учетной величины.

Линейный метод основан на равномерном распределении амортизационной стоимости в течение нормативного срока службы объекта. Формула расчета:

Годовая сумма амортизации = (Первоначальная стоимость – Ликвидационная стоимость) / Срок полезного использования (в годах)

Рекомендуется использовать этот способ для объектов, эксплуатационные характеристики которых не претерпевают значительных изменений во времени: здания, производственное оборудование, инфраструктура.

Нелинейный метод предполагает ускоренное списание стоимости в первые годы эксплуатации. Применяется к высокотехнологичному оборудованию и объектам с быстрым моральным устареванием. Пример – метод уменьшаемого остатка:

- Определяется остаточная стоимость на начало года.

- Устанавливается коэффициент ускорения (до 3 для амортизируемых групп).

- Сумма амортизации = Остаточная стоимость × Норма амортизации × Коэффициент ускорения.

Норма амортизации рассчитывается по формуле: 100% / срок полезного использования. При этом ликвидационная стоимость при расчете не учитывается.

Для корректного учета в расчете среднегодовой стоимости важно фиксировать изменения в составе фондов:

- При поступлении объекта в течение года амортизация начисляется с 1-го числа месяца, следующего за вводом в эксплуатацию.

- При выбытии – амортизация начисляется до конца месяца выбытия.

Рекомендуется формировать график амортизации по каждому объекту с разбивкой по месяцам и учитывать фактическое изменение остаточной стоимости для более точного определения средней учетной величины.

Определение факторов, влияющих на изменение стоимости основных фондов

Изменение стоимости основных фондов обусловлено совокупностью внутренних и внешних факторов, каждый из которых способен существенно повлиять на расчет среднегодовой полной учетной стоимости. При оценке необходимо учитывать как физические, так и стоимостные параметры активов.

- Износ (физический и моральный). Реальный срок эксплуатации влияет на остаточную стоимость. Устаревшие морально, но физически исправные объекты теряют ценность быстрее при активной модернизации производственной среды.

- Ремонт и модернизация. Проведение капитального ремонта увеличивает восстановительную стоимость, а модернизация – меняет структуру активов и влияет на амортизационные отчисления.

- Изменения учетной политики. Переход от линейного метода амортизации к ускоренному или наоборот, изменяет темпы списания стоимости фондов, влияя на их остаточную стоимость в течение отчетного периода.

- Инфляция и переоценка. При высокой инфляции проводится переоценка по индексам или рыночным ценам, в результате чего баланс отражает обновленную стоимость фондов, соответствующую текущим экономическим условиям.

- Выбытие активов. Списание устаревшего или неиспользуемого оборудования снижает совокупную балансовую стоимость, особенно при единовременном выбытии крупной группы объектов.

- Поступление новых объектов. Ввод в эксплуатацию оборудования и сооружений увеличивает объем фондов. Существенное значение имеет дата ввода: объекты, введенные в начале года, сильнее влияют на среднегодовой показатель.

- Рыночные колебания. Изменение цен на строительные материалы, оборудование и услуги при закупках новых фондов влияет на первоначальную стоимость вновь приобретенных объектов.

Для точной оценки необходимо регулярно обновлять инвентаризационные данные, корректировать учет с учетом амортизационных изменений и применять обоснованные методы переоценки, адаптированные к текущей макроэкономической ситуации.

Практические примеры расчета среднегодовой стоимости для разных типов фондов

Для здания, приобретенного 1 января с первоначальной стоимостью 10 000 000 руб., и остаточной стоимостью на 31 декабря 8 000 000 руб., среднегодовая стоимость рассчитывается как сумма стоимости на начало и конец периода, деленная на 2: (10 000 000 + 8 000 000) / 2 = 9 000 000 руб.

Для производственного оборудования, введенного в эксплуатацию 1 апреля стоимостью 5 000 000 руб., и учитывая поступление дополнительного оборудования в августе на 2 000 000 руб., расчет ведется по периодам. Стоимость с 1 января по 31 марта – 0 руб., с 1 апреля по 31 июля – 5 000 000 руб., с 1 августа по 31 декабря – 7 000 000 руб. Среднегодовая стоимость определяется как взвешенное среднее по месяцам: ((0 × 3) + (5 000 000 × 4) + (7 000 000 × 5)) / 12 = 4 083 333 руб.

Для автотранспорта, приобретенного 1 июля по стоимости 3 600 000 руб., и списанного 31 декабря без остаточной стоимости, среднегодовая стоимость рассчитывается как: (0 × 6 + 3 600 000 × 6) / 12 = 1 800 000 руб.

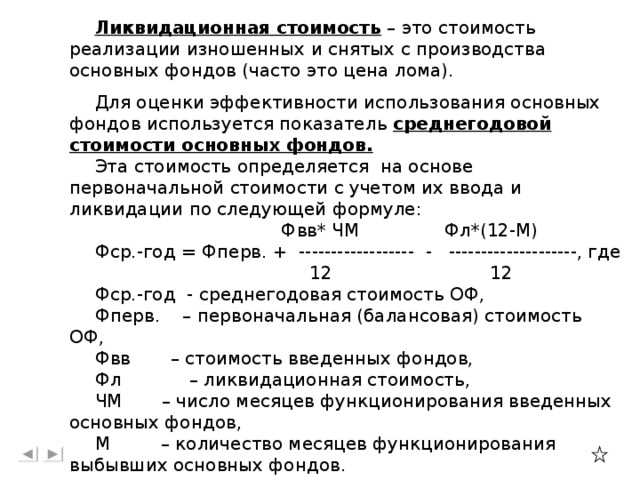

При наличии ликвидационной стоимости основных фондов ее следует учитывать при расчете средней стоимости. Например, если у оборудования стоимость 1 200 000 руб., ликвидационная стоимость 200 000 руб., то для периода эксплуатации с 1 января по 31 декабря среднегодовая стоимость рассчитывается как ((1 200 000 + 200 000) / 2) — 200 000 = 700 000 руб.

Рекомендуется вести учет изменений стоимости по каждому основному фонду отдельно с учетом даты поступления и выбытия, а затем агрегировать данные для получения корректной среднегодовой стоимости всего фонда.

Ошибки при расчете полной учетной стоимости и как их избежать

Неправильное определение начальной стоимости основных фондов – частая ошибка, возникающая при использовании устаревших данных или неправильных бухгалтерских документов. Рекомендуется сверять исходные данные с последними инвентарными описями и подтверждать стоимость актами приема-передачи.

Ошибки в амортизации влияют на корректность остаточной стоимости. Следует применять единую методику амортизации и учитывать все изменения по основным фондам без пропусков в учетных периодах.

Неверное оформление документов снижает достоверность данных. Для исключения ошибок важна строгая проверка бухгалтерских проводок и своевременное внесение корректировок в учет.

Отсутствие автоматизации расчетов увеличивает риск человеческой ошибки при ручном подсчете. Использование специализированного программного обеспечения позволяет минимизировать ошибки и повысить точность расчетов.

Рекомендуется регулярно проводить сверку данных, проверять правильность отражения операций и использовать методику расчета, согласованную с нормативными документами.

Влияние изменений в законодательстве на расчет стоимости основных фондов

Изменения в бухгалтерском и налоговом законодательстве напрямую влияют на методику расчета полной учетной стоимости основных фондов. В частности, корректировки в Федеральных стандартах бухгалтерского учета (ФСБУ) и Налоговом кодексе могут менять правила признания первоначальной стоимости, порядок переоценки и амортизации.

С 2024 года введены обновления в правилах учета основных средств, предусматривающие обязательную переоценку объектов каждые пять лет с учетом индексации рыночной стоимости. Это требует корректировки расчета среднегодовой стоимости, включающей обновленные остаточные стоимости и новую базу амортизации.

Новые нормативы ограничивают включение затрат на капитальный ремонт и модернизацию в первоначальную стоимость основных фондов. Такие расходы теперь учитываются отдельно, что уменьшает учетную стоимость и влияет на амортизационные отчисления.

Изменения в порядке применения амортизационных ставок, установленные Министерством финансов, требуют пересмотра нормативных ставок для отдельных видов основных фондов. Это изменяет расчет износа и, соответственно, остаточной стоимости, влияя на среднегодовую учетную стоимость.

Рекомендовано внедрять автоматизированные системы учета с функцией обновления нормативных параметров, чтобы своевременно адаптироваться к изменениям законодательства и минимизировать риск ошибок в расчетах.

При подготовке отчетности следует учитывать дату вступления новых нормативов, разделять периоды применения старых и новых правил и корректно отражать их влияние на учетные показатели.

Регулярное обучение бухгалтеров и экономистов по актуальным изменениям законодательства позволит обеспечить точность расчетов и избежать штрафных санкций за неправильное отражение стоимости основных фондов.

Вопрос-ответ:

Что такое среднегодовая полная учетная стоимость основных фондов и зачем она нужна?

Среднегодовая полная учетная стоимость основных фондов — это показатель, который отражает среднее значение стоимости всех основных средств предприятия за год с учетом их поступления и выбытия. Он используется для анализа использования и обновления активов, а также для расчёта амортизации и других экономических показателей.

Какие данные необходимы для правильного расчета среднегодовой стоимости основных фондов?

Для расчёта нужно иметь информацию о стоимости основных фондов на начало года, стоимости поступивших и выбывших активов за период, а также даты их ввода или выбытия. Обычно используются данные бухгалтерского учёта и инвентарных карточек.

Какие формулы применяются для расчёта среднегодовой полной учетной стоимости основных фондов?

Чаще всего используется формула усреднения, учитывающая стоимость фондов на начало года, стоимость поступлений и выбытия за каждый месяц или квартал. Например, среднегодовая стоимость может рассчитываться как сумма стоимости на начало года и по итогам каждого периода, делённая на количество этих периодов.

Какие ошибки наиболее часто возникают при расчёте среднегодовой стоимости и как их избежать?

Одна из распространённых ошибок — неправильное определение даты ввода или выбытия основных средств, что искажает средний показатель. Также бывает недостоверность данных о стоимости поступлений или выбытия. Для предотвращения ошибок важно тщательно вести учёт и использовать точные данные, проверять корректность дат и сумм.

Влияют ли изменения в учётной политике компании на расчет среднегодовой стоимости основных фондов?

Да, изменения в учётной политике могут повлиять на методику оценки и учёта основных средств, например, при изменении способов амортизации или переоценке активов. В таких случаях расчет среднегодовой стоимости требует корректировки, чтобы отражать новые условия и обеспечивать сопоставимость данных.