Страховая премия по КАСКО – это сумма, которую страхователь выплачивает компании за оформление полиса. Она не является фиксированной и рассчитывается индивидуально для каждого автомобиля. На итоговую стоимость влияют десятки факторов: технические характеристики машины, водительский стаж, регион регистрации, условия покрытия, наличие франшизы и история обращений за выплатами.

Например, для нового автомобиля стоимостью 2,5 млн рублей базовая страховая премия может составлять от 70 000 до 140 000 рублей в год. Если владелец выбирает вариант с неагрегатной страховой суммой, с минимальной франшизой и рисками угона, тотала и ущерба, стоимость увеличивается. При наличии франшизы, ограничении количества водителей и установке спутниковой сигнализации цена может снизиться на 15–30%.

Рассчитывать премию вручную бессмысленно – большинство страховых компаний используют собственные калькуляторы, которые учитывают до 40 параметров. Однако страхователь может влиять на результат: установка дополнительных систем безопасности, безаварийная езда, выбор франшизы и оформление полиса онлайн позволяют значительно сократить расходы.

Разобраться в механизме расчёта страховой премии важно не только для сравнения предложений, но и для принятия решений о комплектации страховки. Понимание, как формируется итоговая сумма, помогает выявить, какие параметры наиболее критичны для конкретной страховой компании, и скорректировать их в свою пользу.

Что включает в себя страховая премия по КАСКО

Страховая премия по КАСКО представляет собой совокупность всех платежей, которые страхователь обязан внести за предоставление защиты от рисков, указанных в договоре. Она включает не только компенсацию вероятных убытков страховщика, но и его операционные расходы и прибыль.

Основной компонент премии – актуарная стоимость риска, то есть математически рассчитанная сумма, необходимая для покрытия убытков по аналогичным полисам в прошлом и прогнозируемых выплат в будущем. Например, для автомобиля стоимостью 2,5 млн рублей, актуарная часть премии может составлять от 35 000 до 70 000 рублей, в зависимости от статистики ущерба по данному сегменту.

Дополнительные составляющие – коэффициенты корректировки. Они зависят от множества факторов: стажа водителя, региона эксплуатации, марки и модели автомобиля, его возраста и даже условий хранения. Например, хранение машины на охраняемой стоянке ночью снижает премию на 5–10%.

Включаются также расходы на сопровождение полиса: агентская комиссия, внутренние издержки компании, траты на урегулирование убытков. Эти расходы могут составлять до 20–30% от общей суммы страховой премии.

Еще один элемент – налоговая нагрузка. Например, в России страховые услуги не облагаются НДС, но некоторые косвенные сборы (например, взносы в РСА для ОСАГО, не применимые напрямую к КАСКО) могут косвенно влиять на расчет конечной стоимости через модели перекрестного субсидирования.

Важно учитывать, что дополнительные опции – расширение покрытия, включение франшизы, выбор станции ремонта – также встраиваются в структуру премии. Например, отказ от франшизы повышает стоимость полиса на 10–20%, а выбор только официальных дилеров может увеличить сумму на 5–15%.

От чего зависит размер страховой премии по КАСКО

Значительное влияние оказывает возраст и стаж водителя. Для водителей младше 22 лет или со стажем менее 3 лет премия будет выше из-за повышенной вероятности ДТП. Также учитывается количество лиц, допущенных к управлению: чем их больше, тем выше риски, особенно если среди них есть молодые или неопытные водители.

Еще один фактор – история страхования. Если у автовладельца за предыдущие периоды были убытки по КАСКО, премия возрастает. Наличие бонус-малуса (системы скидок и надбавок за безаварийность) может существенно изменить конечную сумму.

Важны технические характеристики машины: тип кузова, мощность двигателя, год выпуска, наличие охранных систем. Например, автомобили с установленными сигнализациями, спутниковыми трекерами или иммобилайзерами получают понижающие коэффициенты.

Регион регистрации также влияет: в городах с высокой аварийностью или уровнем угона (Москва, Санкт-Петербург, Екатеринбург) премия выше. При этом для автомобилей, эксплуатируемых в сельской местности, применяются понижающие коэффициенты.

Формат страхования играет роль: выбор покрытия только рисков угона и полной гибели обойдётся дешевле, чем полное КАСКО с учетом всех повреждений. Условия франшизы также напрямую влияют на стоимость – чем выше франшиза, тем ниже премия.

Наконец, срок страхования и форма оплаты (разовая или в рассрочку) могут скорректировать итоговую сумму. Разовая оплата часто сопровождается скидкой, тогда как рассрочка приводит к её удорожанию.

Как влияет возраст и стаж водителя на премию

Возраст и стаж водителя – одни из ключевых параметров, влияющих на размер страховой премии по КАСКО. Страховщики оценивают их с точки зрения вероятности наступления страхового случая. Чем выше риск, тем выше премия.

Водители младше 25 лет и со стажем вождения менее 3 лет относятся к группе повышенного риска. По данным страховых компаний, именно эта категория чаще всего попадает в ДТП. В таких случаях надбавка к премии может достигать 30–70% от базовой стоимости полиса.

При стаже вождения менее 1 года дополнительно применяется коэффициент за неопытность. Некоторые страховщики отказываются страховать таких водителей без увеличенной франшизы или вовсе включают их в список исключений, если оформляется ограниченная страховка.

Водители от 30 до 50 лет с безаварийным стажем более 5 лет считаются наиболее надёжными. Для них действует пониженный коэффициент, что может уменьшить премию на 15–25%. При этом наличие зафиксированных нарушений ПДД или страховых выплат по прошлым полисам может аннулировать это преимущество.

После 60 лет страховые компании начинают учитывать возрастные риски. Несмотря на большой стаж, реакция и здоровье водителя становятся важным фактором, из-за чего премия может увеличиться на 10–20%, особенно при отсутствии диагностической карты или медицинских справок.

Для снижения стоимости полиса рекомендуется предоставлять информацию о безаварийной истории вождения, выбирать ограниченное число допущенных лиц и избегать включения в полис молодых и неопытных водителей.

Роль страховой суммы и франшизы в расчёте премии

Франшиза – это часть убытков, которую страхователь берёт на себя. Она бывает условной и безусловной. Безусловная франшиза всегда вычитается из выплаты, вне зависимости от размера ущерба. Условная применяется только в случае, если ущерб превышает установленный порог. Чем выше франшиза, тем ниже премия. Для автомобиля стоимостью 2 млн рублей введение безусловной франшизы в размере 30 000 рублей может снизить премию на 15–25%.

Оптимальный баланс между размером страховой суммы и уровнем франшизы позволяет существенно повлиять на стоимость полиса без потери в эффективности защиты. При расчёте премии рекомендуется ориентироваться на фактическую рыночную стоимость автомобиля и подбирать франшизу с учётом вероятности и частоты страховых случаев.

Как тип и стоимость автомобиля влияют на премию

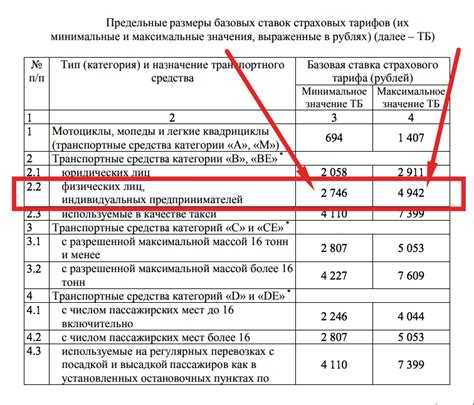

Тип кузова, марка, рыночная стоимость и технические характеристики автомобиля напрямую отражаются на размере страховой премии по КАСКО. Чем выше потенциальный риск угона или дорожно-транспортного происшествия, тем больше стоимость полиса.

- Стоимость автомобиля. Чем дороже транспортное средство, тем выше его восстановительная стоимость. При страховании новых автомобилей стоимостью свыше 3–4 млн рублей премия может достигать 8–12% от рыночной цены. Для массовых моделей – 4–7%.

- Тип автомобиля. Внедорожники и кроссоверы чаще участвуют в ДТП и более подвержены угонам. Страховщики учитывают это при расчёте тарифа. Спортивные автомобили попадают в категорию повышенного риска, что увеличивает премию на 20–30% по сравнению с обычными седанами того же класса.

- Редкость модели. Если запасные части дефицитны или доступны только под заказ, это увеличивает

Какие скидки и надбавки применяются при расчёте

При расчёте страховой премии по КАСКО страховые компании применяют систему корректировок, зависящих от множества факторов. Эти корректировки делятся на скидки и надбавки, каждая из которых влияет на итоговую стоимость полиса.

Основные скидки:

- Безаварийное вождение: владельцам, не имевшим страховых случаев в течение предыдущего периода страхования, может предоставляться скидка до 30%.

- Ограниченный круг водителей: при допуске к управлению только конкретных лиц с высоким стажем и возрастом премия уменьшается на 10–25%.

- Хранение на охраняемой стоянке: наличие гаража или стоянки с охраной снижает премию на

Расчёт страховой премии при продлении полиса КАСКО

При продлении полиса КАСКО страховая премия пересчитывается с учётом изменившихся параметров автомобиля, истории страхования и условий нового договора. Автомобиль теряет в стоимости ежегодно, и это напрямую влияет на снижение страховой суммы, а следовательно, и на базовую премию. Однако не всегда продление приводит к уменьшению стоимости полиса – многое зависит от дополнительных факторов.

Главное значение имеет страховая история: если в течение срока действия предыдущего полиса не было убытков, компания может применить скидку за безубыточность, обычно в диапазоне от 5% до 20%. При наличии убытков, напротив, страховщик может повысить коэффициент риска, что увеличит премию. Некоторые компании вводят индивидуальные надбавки за частые обращения, даже если ущерб был незначительным.

Существенную роль играют изменения в комплектации автомобиля, пробеге и условиях эксплуатации. Например, если автомобиль стал использоваться в такси или в корпоративных целях, это увеличит риск, и премия будет выше. Изменение региона эксплуатации также влияет на коэффициент, особенно при переезде в крупный город с высоким уровнем ДТП и угона.

Франшиза может быть скорректирована при продлении – если владелец увеличивает её, премия снижается. Также учитываются обновления тарифной политики страховщика. Некоторые компании предлагают фиксированные условия продления на 1–2 года вперёд, что позволяет сохранить выгодные ставки, даже если рыночные тарифы выросли.

Для точного расчёта при продлении необходимо предоставить обновлённые данные по автомобилю, сведения о страховых случаях за прошедший период, а также актуальные данные по водителям. Некоторые страховщики проводят осмотр машины перед продлением, особенно если страховая сумма остаётся высокой.

Примеры расчёта страховой премии по разным сценариям

Сценарий 1. Новый автомобиль 2024 года выпуска, стоимость – 2 500 000 ₽, водитель – мужчина 35 лет со стажем 10 лет, без страховых случаев. Полис без франшизы, покрытие – полное КАСКО. Базовая ставка – 5%. Премия составит: 2 500 000 × 0,05 = 125 000 ₽. Дополнительно применяется скидка 20% за безубыточность – итоговая сумма 100 000 ₽.

Сценарий 2. Автомобиль 2018 года, рыночная стоимость – 1 200 000 ₽, водитель – женщина 22 лет, стаж – 2 года, имеются 2 страховых случая за последние 3 года. Франшиза 15 000 ₽, частичное покрытие (ущерб + угон). Базовая ставка – 9%. Надбавка 25% за убыточность и 15% за возраст/стаж. Расчёт: 1 200 000 × 0,09 × 1,25 × 1,15 = 155 250 ₽. Учитывая франшизу, премия снижается на 10% – итог: 139 725 ₽.

Сценарий 3. Новый электромобиль стоимостью 4 000 000 ₽, водитель – мужчина 40 лет, стаж – 15 лет, регион регистрации – Москва. Полис без франшизы, максимальное покрытие. Базовая ставка – 4,8%. Применяется надбавка 10% за регион. Расчёт: 4 000 000 × 0,048 × 1,1 = 211 200 ₽. Скидка 10% за участие в программе телематики снижает премию до 190 080 ₽.

Сценарий 4. Автомобиль 2016 года, стоимость – 950 000 ₽, водитель – мужчина 55 лет, стаж – 30 лет, регион – Самара. Полис с франшизой 20 000 ₽, покрытие только ущерб. Базовая ставка – 7,5%. Применяется скидка 25% за безаварийность и ещё 10% за возраст и стаж. Расчёт: 950 000 × 0,075 × 0,75 × 0,9 = 48 094 ₽.

Сценарий 5. Лизинговый автомобиль 2023 года, стоимость – 3 000 000 ₽, водитель – сотрудник компании, регион – Санкт-Петербург, ограниченный список водителей, без аварий. Полис без франшизы, покрытие полное. Базовая ставка – 6,2%. Применяется надбавка 5% за юридическое лицо. Расчёт: 3 000 000 × 0,062 × 1,05 = 195 300 ₽.

Вопрос-ответ:

Что конкретно включает в себя страховая премия по КАСКО?

Страховая премия — это сумма, которую страхователь выплачивает компании за защиту автомобиля от ущерба, угона и других рисков. Она формируется на основе стоимости машины, набора выбранных рисков, а также факторов, таких как возраст водителя, стаж и регион эксплуатации. Премия покрывает расходы страховщика на возможные выплаты и его операционные затраты.

Какие факторы влияют на размер страховой премии по КАСКО?

Размер премии зависит от нескольких параметров. В первую очередь — это стоимость автомобиля: чем дороже машина, тем выше базовая ставка. Также учитываются возраст и опыт водителя, история страховых случаев, регион, где автомобиль эксплуатируется, наличие противоугонных систем, выбранный пакет покрытия и франшиза. Каждая из этих составляющих либо увеличивает, либо уменьшает итоговую сумму.

Как рассчитывается страховая премия при продлении полиса КАСКО?

При продлении премия часто пересчитывается с учётом страховой истории за прошлый период. Если за время действия предыдущего полиса не было страховых случаев, может применяться скидка. Также учитывается изменение стоимости автомобиля, обновление параметров водителя или условий использования. В итоге компания пересчитывает базовую ставку с учётом всех корректировок, чтобы сформировать новую премию.

Можно ли снизить страховую премию и какие способы для этого существуют?

Снизить размер премии возможно, применяя различные меры. Часто страховые компании предоставляют скидки за отсутствие страховых случаев, установку сигнализации или спутникового трекинга. Выбор более высокой франшизы снижает платёж, так как часть риска берёт на себя страхователь. Кроме того, аккуратное вождение и подтверждённый стаж без происшествий влияют на уменьшение ставки.