Строка 080 в разделе 3 декларации по НДС отражает налоговые вычеты, заявленные организацией в отчетном периоде. При этом ФНС контролирует соответствие этой суммы данным бухгалтерского учета. Основной инструмент для сверки – оборотно-сальдовая ведомость по счету 19, где собирается информация по входному НДС.

Чтобы проверить корректность строки 080, необходимо сопоставить данные по дебету счета 19 с суммой вычетов, заявленных в декларации. В расчет включаются те проводки, где НДС принят к вычету, то есть оформлены все необходимые первичные документы и выполнены условия для принятия вычета в соответствии с пунктом 2 статьи 171 и пунктом 1 статьи 172 НК РФ.

Особое внимание следует уделить сверке с субсчетами 19.03 и 19.04, если организация применяет раздельный учет. Также нужно исключить суммы НДС по авансам, если они отражены отдельно, и проверить корректность применения счетов при учете НДС по необлагаемым операциям. Нарушения в этих участках часто становятся причиной расхождений между ОСВ и декларацией.

Если данные строки 080 существенно отличаются от оборотов по счету 19, налоговая инспекция может затребовать пояснения. Чтобы избежать этого, необходимо регулярно выполнять внутрипериодную проверку, сверяя записи в ОСВ и журналы учета счетов-фактур. При необходимости – корректировать бухучет до подачи декларации.

Строка 080 в декларации по НДС: проверка по ОСВ

Строка 080 декларации по НДС отражает сумму вычетов по приобретенным товарам, работам, услугам, имущественным правам, предназначенным для операций, облагаемых налогом. Для проверки данных этой строки используется оборотно-сальдовая ведомость по счету 19 «НДС по приобретенным ценностям».

Анализ начинается с отбора субсчетов, связанных с вычетами. Наиболее часто используются субсчета 19.03, 19.04, 19.05 и др., в зависимости от структуры учета. Не учитываются субсчета, относящиеся к НДС по основным средствам и нематериальным активам, подлежащим вычету в строках 120–126.

По ОСВ анализируются обороты по дебету и кредиту этих субсчетов за налоговый период. В строку 080 попадает сумма НДС, принятого к вычету, то есть оборот по кредиту счета 19 в корреспонденции с 68.02. Отдельно контролируется, чтобы проводки с корреспонденцией 91, 08, 10, 41 и другими счетами не попали в расчет, так как они отражают приобретения, но не факт принятия к вычету.

Если учет ведется по документам, то сверка также проводится с карточками счетов или расшифровкой оборотов, чтобы исключить ошибочные или дублирующие проводки. При наличии авансов от поставщиков, проверяется, чтобы не было ошибочного вычета до возникновения права, так как такие суммы попадают только в строку 090 при корректном отражении.

При автоматическом формировании декларации данные из строки 080 сверяются с итогами по ОСВ в разрезе всех субсчетов 19 группы, участвующих в вычетах, и проверяется соответствие проводок учетной политике организации.

Какие операции отражаются в строке 080 декларации по НДС

В строке 080 декларации по НДС указываются суммы налоговых вычетов по приобретённым товарам (работам, услугам), в том числе основным средствам и нематериальным активам, а также по уплаченному НДС при ввозе товаров на территорию РФ. Эта строка формируется на основании данных бухгалтерского и налогового учета, прежде всего – по оборотам счета 19 и регистрам налогового учета по НДС.

В строку 080 включаются операции, по которым соблюдены условия вычета согласно статье 171 НК РФ и подтверждены первичными документами. Примеры операций:

– приобретение товаров, предназначенных для операций, облагаемых НДС;

– расходы на услуги подрядчиков и поставщиков, использованные в облагаемой деятельности;

– покупка основных средств с НДС, принятых к учету и введённых в эксплуатацию (если объект соответствует требованиям статьи 172 НК РФ);

– уплата НДС при ввозе товаров, подтверждённая таможенными декларациями и платежными поручениями;

– НДС по авансам, возвращенным покупателям при расторжении договоров, если ранее НДС с этих авансов был исчислен.

Не подлежат включению в строку 080 суммы НДС, относящиеся к необлагаемым операциям, использованные для нужд, не связанных с предпринимательской деятельностью, или не соответствующие условиям вычета. Также не отражается НДС, заявленный к вычету в прошлых периодах.

Для корректного заполнения необходимо сопоставлять строку 080 с оборотами по дебету счета 19, при этом исключая суммы, не подлежащие вычету. При камеральной проверке контролирующие органы сопоставляют значение строки 080 с ОСВ по счету 19, а также с регистрами налогового учета. Ошибки в формировании этой строки могут привести к искажению налоговой базы и претензиям со стороны ИФНС.

Какие счета бухгалтерского учета использовать для сверки

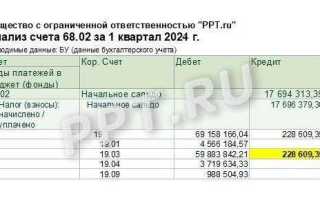

Для сверки строки 080 декларации по НДС в основе лежат данные оборотно‑сальдовой ведомости по счету 68 «Расчеты по налогам и сборам». Ведомость должна отражать субсчет 68.02 «Расчеты по НДС». Основной признак: дебетовые и кредитовые обороты по НДС‑расчетам.

Используются также счета аналитического учета:

• 19 «НДС по приобретенным ценностям» – отражает входящий налог, который включается в расчет по строке 040 декларации, но сверяется с накопленным остатком на 19 в разрезе каждого счета учета движения материалов и услуг.

• 41, 43, 60, 62 – из них берутся данные по НДС на приобретение товаров и услуг. Например, по счёту 60.02 ведется аналитика по поставщикам и коду операции, НДС. Сверка гарантирует, что входящий НДС в строке 080 не превышает сумму, отражённую по 19 и 60.02.

• 90.02 «Себестоимость продаж» – для проверок случаев, когда выручка облагается спецрежимом, но закупки отражаются по «общей» схеме. Здесь суммируется НДС в составе себестоимости, чтобы убедиться, что он не дважды отражен в строке 080.

• 76.09, 76.10 – если имеются сделки с контрагентами‑нерезидентами или спецрежим, входящий НДС может отражаться через спецсчета. Сверка производится по аналитике НДС‑долговых операций.

В отчетный период: провести сличение оборотов по 68.02 с остатками субсчетов и аналитиками на указанных счетах. Разница свыше 1 000 руб. требует корректировки. При расхождениях проверить правильность отражения счетов-фактур (поступления и реализации), дату признания НДС и соответствие кода операции.Важно: каждая корректировка вносится через бухгалтерскую проводку с указанием корреспондирующих счетов, например дебет 68.02 – кредит 19 при избыточном входящем НДС.

Как найти сумму строке 080 по данным ОСВ

Первоначально следует сформировать ОСВ по счету 19 с аналитикой по субсчетам, отражающим налог на добавленную стоимость по приобретенным ценностям, работам и услугам. Интерес представляют дебетовые обороты по этим субсчетам, относящиеся к операциям, по которым налог был предъявлен поставщиками и подлежит вычету.

Затем необходимо сопоставить данные с корреспондирующими счетами, чтобы исключить суммы, не подлежащие вычету (например, по операциям, не облагаемым НДС или используемым для необлагаемых видов деятельности). Особое внимание уделяется субсчетам 19.03, 19.04 и 19.05, если они используются, поскольку отражают налог по импортным операциям, авансам и необоротным активам.

После этого анализируются обороты по счету 68.02 – субсчет, предназначенный для учета расчетов с бюджетом по НДС. Кредитовые обороты показывают сумму налога, заявленного к вычету, при этом необходимо убедиться, что они соответствуют суммам, списанным с кредита счета 19.

Для вычисления суммы, подлежащей включению в строку 080, нужно отобрать все списания с кредита счета 19 в дебет счета 68.02 за отчетный период. Эти проводки отражают момент принятия НДС к вычету и включаются в строку 080 декларации.

Дополнительно проверяется отсутствие влияния корректировок предыдущих периодов, ошибочных проводок и перепроведения операций, чтобы исключить искажение отчетных данных.

Итоговая сумма по строке 080 рассчитывается как сумма всех дебетовых оборотов по счету 68.02 в корреспонденции с кредитом счета 19 за месяц. Эти данные должны быть идентичны записям в журнале операций и данных регистров налогового учета.

Чем объясняются расхождения между ОСВ и декларацией

Основная причина расхождений между строкой 080 декларации по НДС и оборотно-сальдовой ведомостью – различие в принципах формирования данных. В декларации отражаются суммы реализованных товаров, работ и услуг, облагаемых по ставке 20%, на основании первичных документов и книги продаж. В ОСВ, напротив, отражаются бухгалтерские проводки по счетам учета доходов и расчетов с покупателями.

Наиболее частая причина несоответствия – включение в бухгалтерские обороты авансов, которые не облагаются НДС до момента отгрузки. Например, сумма по кредиту счета 62.02 может быть учтена в ОСВ, но не должна попадать в строку 080 декларации.

Другой источник расхождений – технические ошибки при заполнении книги продаж или при выгрузке данных из учетной системы. Отсутствие документов-оснований, например, неоформленные счета-фактуры, может привести к тому, что операция отражена в бухгалтерском учете, но не попала в декларацию.

Также к различиям приводит некорректное распределение выручки между облагаемыми и необлагаемыми операциями. В случае ведения раздельного учета, часть сумм может быть ошибочно включена в строку 080, хотя относится к льготируемым или необлагаемым операциям.

Для проверки необходимо сопоставить суммы из декларации с оборотами по счету 90.01.1 в корреспонденции со счетами учета выручки, исключив суммы по счетам 62.02, 76 и другим, не влияющим напрямую на расчет налога. Также следует убедиться, что данные книги продаж соответствуют данным бухгалтерского учета за тот же период.

Как учитывать авансы и корректировки при проверке строки 080

При проверке строки 080 декларации по НДС важно правильно учитывать авансы и корректировки, поскольку эти операции влияют на сумму, отраженную в строке. Авансы, полученные от покупателей, и корректировки, связанные с изменением суммы налога, должны быть учтены отдельно и верно распределены по отчетным периодам.

Авансы должны быть учтены в момент их получения, независимо от того, когда была осуществлена поставка товара или услуга. Для этого необходимо зафиксировать аванс в учете и отражать его в соответствующих строках декларации по НДС. В строке 080 аванс должен быть учтен в том периоде, когда он был получен, а не когда была выполнена поставка.

Корректировки следует учитывать, если произошли изменения в первоначально заявленной сумме НДС, например, из-за возврата товаров или изменения условий сделки. Корректировки по НДС вносятся в тот период, в котором произошли изменения. В случае, если в отчетном периоде не были учтены все корректировки, их необходимо отразить в следующем периоде в строке 080, с соответствующим учетом ранее уплаченных или возвратных сумм НДС.

Важным моментом является правильное отражение суммы авансов и корректировок в налоговом учете, поскольку они могут привести к расхождениям между данными декларации и отчетами по ОСВ. Необходимо постоянно сверять информацию по авансам и корректировкам с данными бухгалтерского учета и сводными отчетами.

В случае ошибок при учете авансов или корректировок необходимо внести корректировки в налоговую декларацию, указав в строке 080 правильную сумму налога с учетом всех изменений.

Какие документы использовать для подтверждения данных по строке 080

Для подтверждения данных по строке 080 в декларации по НДС необходимы следующие документы:

- Счета-фактуры – это основной документ, подтверждающий сумму НДС, подлежащую уплате или вычету. Все счета-фактуры, отражающие операции, связанные с НДС, должны быть сохранены и предоставлены при проверке.

- Книги учета продаж и покупок – данные этих книг используются для сверки сумм, указанных в декларации по НДС, с реальными операциями. Важно, чтобы записи в книгах соответствовали данным в счетах-фактурах.

- Акты выполненных работ или оказанных услуг – эти документы подтверждают факт совершения хозяйственной операции, что важно для правильной отчетности по строке 080.

- Платежные поручения и выписки из банковских счетов – эти документы подтверждают оплату по сделкам, которые влияют на расчеты НДС. Это также необходимо для проверки соответствия суммы НДС в декларации с фактическими поступлениями и расходами.

- Договоры с контрагентами – наличие подписанных соглашений, в которых указаны условия поставки товаров или оказания услуг, поможет подтвердить правильность отражения операций в декларации по НДС.

- Налоговые накладные – это документы, которые должны быть составлены в случае, если организация является плательщиком НДС. Налоговая накладная помогает точно указать сумму НДС по каждой сделке.

Использование всех этих документов поможет обеспечить соответствие данных, отраженных в строке 080 декларации по НДС, реальной финансовой ситуации компании. Важно, чтобы все документы были правильно оформлены и хранились в течение необходимого периода времени для подтверждения правильности расчетов.

Вопрос-ответ:

Какие документы необходимы для проверки строки 080 в декларации по НДС?

Для проверки данных в строке 080 нужно использовать документы, подтверждающие суммы, отраженные в декларации. Это могут быть счета-фактуры, акты выполненных работ, накладные, а также выписки из бухгалтерских регистров и выписки из лицевых счетов. Важно удостовериться, что все данные в документах соответствуют данным из регистра налогового учета и соответствуют правилам учета НДС.

Как корректно учесть авансы при проверке строки 080 в декларации по НДС?

Авансы учитываются в строке 080 НДС декларации только после фактического исполнения обязательства, то есть после того, как товар или услуга была передана. При проверке строки 080 нужно удостовериться, что аванс был учтен в правильный период и на соответствующую сумму, и что в бухгалтерии правильно оформлены документы, подтверждающие передачу товаров или услуг.

Что может стать причиной расхождений между данными ОСВ и декларацией по строке 080?

Расхождения между данными ОСВ и декларацией по строке 080 могут возникнуть по нескольким причинам. Это могут быть ошибки в бухгалтерском учете, некорректное отражение операций в отчетности, неправильное начисление НДС по авансам, а также задержки в отражении операций по расчетам с контрагентами. Чтобы выявить причину, необходимо тщательно сверить все первичные документы и учетные записи.

Как найти сумму для строки 080 по данным из ОСВ?

Для нахождения суммы для строки 080 необходимо просмотреть записи по счетам, связанным с НДС в ОСВ. Важно сопоставить все данные о суммах НДС, которые были учтены в расчетах с контрагентами, с отраженными суммами по строке 080. Также следует учитывать корректировки, если таковые были, а также возможные операции с авансами, которые могут повлиять на итоговую сумму.

Как сверить счета бухгалтерского учета при проверке строки 080 НДС?

Для сверки счетов бухгалтерского учета при проверке строки 080 нужно использовать регистры бухгалтерского учета, которые содержат данные о расчетах с контрагентами и начислениях НДС. Это включает счета 60 (расчеты с поставщиками), 62 (расчеты с покупателями) и 68 (расчеты по налогам). Также важно проверить, чтобы все операции были правильно учтены в отчетном периоде и соответствовали данным из декларации по НДС.