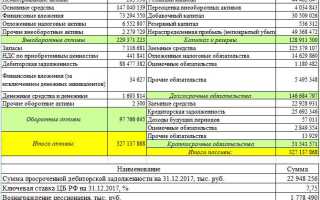

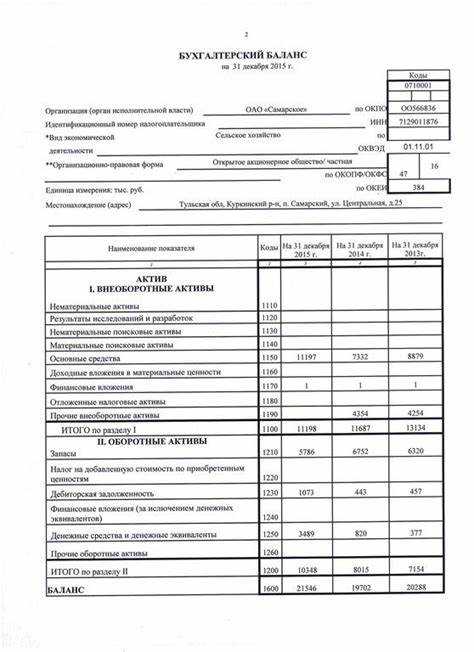

Строка 1160 бухгалтерского баланса отражает краткосрочную дебиторскую задолженность организации. В соответствии с пунктом 66 Положения по ведению бухгалтерского учёта, сюда включаются суммы, подлежащие получению в течение 12 месяцев после отчётной даты. Это важный показатель ликвидности, влияющий на оценку текущего финансового состояния предприятия.

В строку 1160 входят такие элементы, как задолженность покупателей и заказчиков за отгруженные товары, выполненные работы и оказанные услуги, авансы, выданные поставщикам, а также расчёты по претензиям. Кроме того, учитываются долги персонала и других дебиторов, если срок их погашения не превышает одного года.

Особое внимание следует уделить правильной классификации задолженности. Если срок погашения превышает 12 месяцев, такие суммы необходимо отражать по строке 1170 как долгосрочную дебиторскую задолженность. Неверное отражение сроков может исказить структуру активов и повлиять на расчёты финансовых коэффициентов.

Рекомендовано регулярно сверять данные бухгалтерского учёта с условиями договоров, а также вести аналитический учёт по каждому дебитору, чтобы минимизировать риск ошибок и обеспечить достоверность отчётности. При необходимости создаются резервы по сомнительным долгам в соответствии с ПБУ 21/2008.

Какие активы включаются в строку 1160 баланса

Строка 1160 бухгалтерского баланса отражает прочие внеоборотные активы, не вошедшие в состав строк 1110–1150. К ним относятся активы, имеющие срок полезного использования более 12 месяцев и не подпадающие под категории основных средств, нематериальных активов, доходных вложений или НИОКР.

В первую очередь сюда включаются авансы, уплаченные за приобретение внеоборотных активов, по которым еще не завершены все расчетные и юридические процедуры. Например, предоплата по договорам на покупку оборудования, не принятого к бухгалтерскому учету.

Также отражаются активы в виде прав пользования имуществом по договорам аренды, если они квалифицированы как долгосрочные. Это особенно актуально после внедрения ФСБУ 25/2018 «Бухгалтерский учет аренды», в рамках которого арендные отношения учитываются по-новому.

Сюда относятся объекты незавершенного строительства, не подпадающие под критерии капвложений. Например, монтаж сложных производственных комплексов, еще не готовых к эксплуатации, если их стоимость не учтена по строке 1150.

Дополнительно в строку 1160 включают расходы на приобретение исключительных прав по лицензиям и программному обеспечению, если они не перешли в категорию нематериальных активов из-за отсутствия юридического оформления.

Важно проверять классификацию активов по критериям срока использования, наличия прав и стадии готовности. Недопустимо включение оборотных активов или тех, чья учетная политика уже предусматривает их отражение в других строках баланса.

Где в учёте найти информацию для заполнения строки 1160

По счёту 01 «Основные средства» учитываются объекты, введённые в эксплуатацию. В строку включается остаточная стоимость: первоначальная стоимость за минусом накопленной амортизации по счёту 02. Амортизацию нужно сверять по субсчетам в разрезе групп ОС. Данные сверяются с инвентарными карточками ОС.

Счёт 03 «Доходные вложения в материальные ценности» используется при наличии объектов, переданных в аренду. В строку 1160 попадает их остаточная стоимость, аналогично основным средствам. Информацию берут из карточек учёта арендных активов и расчётов амортизации.

Счёт 07 «Оборудование к установке» отражает стоимость полученного, но ещё не введённого в эксплуатацию оборудования. Для формирования строки 1160 необходимо выделить только те позиции, которые соответствуют критериям признания объектов основных средств после их установки и ввода в эксплуатацию.

По счёту 08 «Вложения во внеоборотные активы» нужно анализировать субсчета: капитальные вложения, строительство, модернизация. В балансе отражаются вложения, которые отвечают условиям признания актива, но ещё не завершены. Включение осуществляется на основании актов приёмки, договоров подрядов и иных первичных документов.

Рекомендуется регулярно сверять бухгалтерские регистры с первичной документацией: накладными, актами ОС-1, ОС-6, КС-2, счётами-фактурами. При наличии расхождений обязательна корректировка записей в учёте до формирования отчётности.

Чем отличается строка 1160 от строк 1150 и 1170

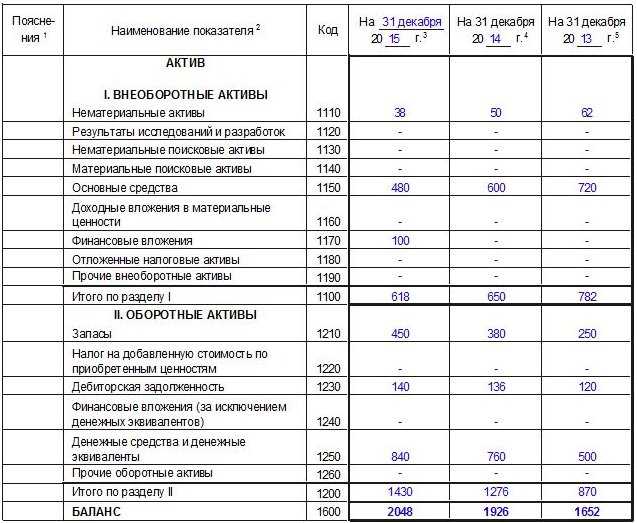

Строка 1160 бухгалтерского баланса отражает прочие внеоборотные активы, не включённые в состав нематериальных активов (строка 1110), результатов исследований и разработок (строка 1120), нематериальных поисковых активов (строка 1130), материальных поисковых активов (строка 1140) и финансовых вложений (строка 1170). Это могут быть, например, расходы на модернизацию объектов ОС, отложенные налоговые активы или права пользования активами по договорам аренды.

Строка 1150 предназначена для учёта доходных вложений в материальные ценности. Сюда включаются активы, предназначенные для получения дохода в будущем, например, переданные в аренду объекты основных средств или вложения в материальные активы, не используемые в производственной деятельности, но приносящие доход.

Строка 1170 фиксирует долгосрочные финансовые вложения, срок обращения которых превышает 12 месяцев. Это могут быть приобретённые долговые и долевые инструменты, вложения в уставные капиталы других организаций, предоставленные долгосрочные займы.

Ключевое отличие заключается в экономической сущности активов: строка 1160 объединяет прочие внеоборотные активы, не подходящие под более узкие категории, строка 1150 фокусируется на доходных материальных вложениях, а строка 1170 – на долгосрочных финансовых инструментах. Для корректного отражения информации необходимо внимательно анализировать характер актива и его назначение в хозяйственной деятельности.

Как учитывать объекты основных средств в составе строки 1160

Для отражения объектов основных средств в строке 1160 бухгалтерского баланса необходимо учитывать исключительно активы, признанные в учете в качестве внеоборотных, соответствующие критериям ПБУ 6/01 или ФСБУ 6/2020 (в зависимости от применяемого стандарта).

- В строку включаются только те объекты, которые введены в эксплуатацию и приняты к бухгалтерскому учету по счету 01 «Основные средства».

- Не включаются объекты, учтённые на счете 08 «Вложения во внеоборотные активы» до момента ввода в эксплуатацию.

- Отражается остаточная стоимость, то есть первоначальная стоимость за вычетом начисленной амортизации и возможного обесценения.

- Не подлежат включению объекты, переданные по договору аренды, если организация выступает арендатором и учитывает их на забалансовых счетах.

Для корректного формирования строки необходимо сверить данные:

- По дебету счета 01 – с учетом движения основных средств по субсчетам (здания, машины, оборудование и др.).

- По счету 02 – суммы начисленной амортизации на отчетную дату.

- По аналитическому учету – исключить списанные, проданные и ликвидированные объекты.

Если применяется ФСБУ 25/2018, необходимо исключить активы, признанные инвестиционной недвижимостью, они отражаются в строке 1170.

В случае переоценки остаточной стоимости, согласно ПБУ 14/2007 или ФСБУ 6/2020, в строке 1160 учитываются переоцененные значения с соответствующим отражением по счету 83 «Добавочный капитал».

Нужно ли включать в строку 1160 объекты на реконструкции или консервации

Объекты основных средств, находящиеся на реконструкции, модернизации или консервации, включаются в строку 1160 бухгалтерского баланса при соблюдении условий признания актива. Это означает, что такие объекты не списываются с учета и продолжают отражаться по остаточной стоимости в составе внеоборотных активов.

Согласно пункту 4 ПБУ 6/01, объекты, временно не используемые в деятельности, но способные приносить экономические выгоды в будущем, продолжают учитываться как основные средства. Даже если эксплуатация временно приостановлена, юридическое право собственности и учетная стоимость сохраняются, следовательно, они остаются в составе строки 1160.

Исключение составляют случаи, когда принято решение о списании, продаже или передаче актива. В этом случае объект должен быть переведен в состав прочих активов или отражён отдельно в строках 1150 или 1170, в зависимости от характера операции.

При инвентаризации таких объектов важно документально подтвердить факт консервации или реконструкции: наличие приказа, акта технического состояния и сметной документации. Эти документы обеспечивают обоснованность отражения актива в строке 1160.

Если объект законсервирован более 12 месяцев, рекомендуется провести проверку на обесценение согласно ФСБУ 6/2020 и, при необходимости, корректировать его балансовую стоимость. Однако исключать его из строки 1160 только на основании длительного простоя не требуется.

Ошибки при формировании строки 1160 и способы их исправления

Частая ошибка – включение в строку 1160 основных средств, не прошедших процедуру принятия к учету или не имеющих подтверждающих документов. Это приводит к завышению стоимости и искажению данных баланса.

Еще одна ошибка – неправильное распределение объектов между строками 1150, 1160 и 1170. В строку 1160 включаются объекты основных средств, находящиеся в эксплуатации, а не те, что строятся или модернизируются.

Включение в строку 1160 объектов, находящихся на консервации или реконструкции, без их соответствующей переоценки и документального оформления нарушает учетные стандарты.

- Для исправления ошибок следует провести инвентаризацию основных средств с проверкой статуса и подтверждающих документов.

- Исправить ошибки помогает сверка данных бухгалтерского учета с данными эксплуатационных журналов и технической документации.

- Объекты, не отвечающие критериям строки 1160, необходимо перераспределить в строки 1150 (строительство) или 1170 (амортизируемые основные средства с иным статусом).

- При выявлении ошибок в предыдущих отчетных периодах нужно сделать бухгалтерские проводки корректировки и представить уточненные отчеты.

- Использование специализированного программного обеспечения с автоматической проверкой правильности классификации основных средств снижает риск ошибок.

Особое внимание стоит уделять правильной оценке объектов, включаемых в строку 1160, с учетом фактических затрат и остаточной стоимости, чтобы избежать искажения балансовой стоимости.

Систематический контроль и регулярный аудит данных бухгалтерского учета помогают своевременно выявлять и устранять ошибки в формировании строки 1160.

Вопрос-ответ:

Что именно включает в себя строка 1160 бухгалтерского баланса?

Строка 1160 отражает стоимость объектов основных средств, которые находятся в собственности компании и используются в хозяйственной деятельности. В неё входят здания, сооружения, машины, оборудование и другие долгосрочные активы, учитываемые по первоначальной стоимости с вычетом накопленной амортизации и возможных корректировок. Она не включает объекты, находящиеся на консервации или в стадии реконструкции, если иное не предусмотрено учетной политикой.

Как определить стоимость, которая должна отражаться в строке 1160?

Для заполнения строки 1160 используется остаточная стоимость основных средств, то есть первоначальная стоимость за вычетом амортизации и возможных убытков от обесценения. Источником информации служат данные бухгалтерского учета, в частности счета 01 «Основные средства» и счета учета износа. Необходимо учесть все проведённые операции по вводу, списанию и переоценке основных средств.

Включаются ли в строку 1160 объекты, находящиеся на реконструкции или консервации?

Объекты, которые находятся в стадии реконструкции, капитального ремонта или консервации, как правило, не учитываются в строке 1160, поскольку они временно не участвуют в производственном процессе. Такие активы отражаются на отдельном счёте — 08 «Вложения во внеоборотные активы». После завершения реконструкции и ввода объекта в эксплуатацию его стоимость переводится в строку 1160.

Можно ли включать в строку 1160 объекты, приобретённые по лизингу?

Если компания признаёт объект по лизинговому договору в своём балансе как основные средства, то его стоимость включается в строку 1160. При этом учитываются условия договора лизинга и требования бухгалтерских стандартов. Если же объект не признан на балансе компании, то он в строку 1160 не включается.

Какие ошибки чаще всего допускаются при заполнении строки 1160 и как их избежать?

Распространённые ошибки связаны с неверным учётом амортизации, неправильным включением объектов в реконструкции и отсутствием корректировок по обесценению. Чтобы избежать ошибок, нужно регулярно сверять данные бухгалтерского учета с фактическим наличием и состоянием основных средств, своевременно отражать все изменения стоимости и использовать данные инвентаризации.

Что именно включает в себя строка 1160 бухгалтерского баланса?

Строка 1160 отражает стоимость основных средств, которые организация использует в своей деятельности. Сюда входят здания, сооружения, машины, оборудование и транспортные средства, находящиеся на балансе предприятия. В составе строки учитывается первоначальная стоимость этих объектов за вычетом накопленной амортизации и возможных обесценений. Это позволяет показать реальную остаточную стоимость основных средств на отчетную дату.