При заполнении декларации 3-НДФЛ для получения имущественного вычета необходимо точно указать расходы, связанные с покупкой или строительством жилья. Ошибки или неточности в этих разделах могут привести к отказу в предоставлении вычета или значительной задержке в его получении.

В разделе «Расходы на приобретение (строительство) жилья» следует указать только те суммы, которые подтверждаются документально. К ним относятся стоимость квартиры или дома по договору купли-продажи, расходы на строительство по договору подряда, а также оплата материалов при самостоятельном строительстве. Обязательно нужно учитывать лимит – не более 2 миллионов рублей на каждого налогоплательщика.

Если часть недвижимости приобреталась за счет ипотечного кредита, то необходимо дополнительно отразить сумму уплаченных процентов по ипотеке. Эти данные вносятся в отдельный раздел декларации, при этом максимальный лимит вычета по процентам составляет 3 миллиона рублей. Подтверждающие документы – кредитный договор и справка из банка о начисленных и уплаченных процентах.

Важно разграничивать расходы по дате – если жилье приобретено в браке, но собственность оформлена только на одного из супругов, указание расходов в декларации другого супруга возможно только при наличии нотариального соглашения о распределении вычета. Без такого соглашения вычет предоставляется только владельцу недвижимости.

Следует точно указать реквизиты объекта – адрес, дату регистрации права собственности, долю владения. Эти данные должны соответствовать информации из ЕГРН и приложенных документов. Неполные или противоречивые сведения могут стать основанием для отказа в вычете со стороны налоговой инспекции.

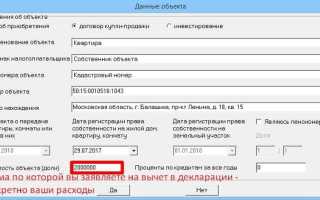

Как правильно указать дату регистрации права собственности

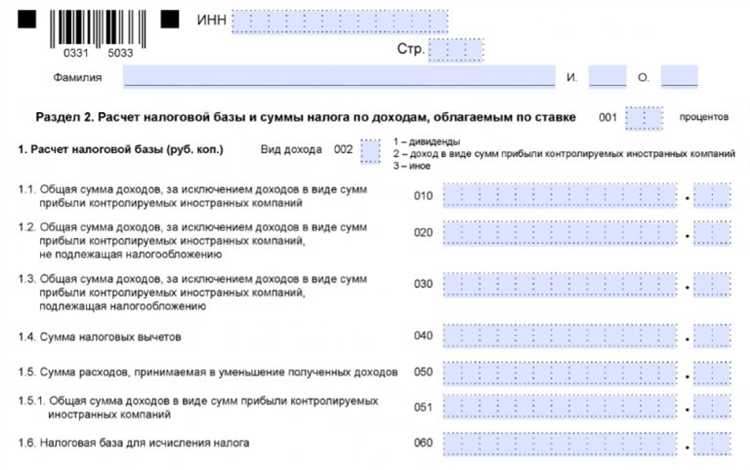

В разделе 2 декларации 3-НДФЛ при заявлении имущественного вычета по расходам на жилье необходимо указать дату государственной регистрации права собственности. Именно эта дата определяет момент возникновения права на налоговый вычет.

Указывается дата, указанная в выписке из ЕГРН или на свидетельстве о регистрации права (если оно выдавалось до 2016 года). Для новостроек – это дата внесения записи о праве собственности на квартиру после получения акта приема-передачи.

Если недвижимость приобреталась по долевому участию, дата регистрации долевой собственности может отличаться от даты регистрации права на весь объект. Указывать нужно дату вашей долевой регистрации.

В декларации дата вводится в формате ДД.ММ.ГГГГ. Ошибка в этом поле приведет к отказу в приеме декларации или требованию пояснений. Поэтому необходимо сверить информацию с официальным документом.

Если недвижимость приобреталась в совместную собственность, каждый из супругов указывает свою дату регистрации права. При этом даты могут совпадать или отличаться – критично только наличие подтверждающего документа на каждого заявителя.

Для объектов, приобретенных с использованием ипотечных средств, дата регистрации собственности не зависит от даты подписания кредитного договора или акта передачи – указывается исключительно дата из ЕГРН.

Какие документы прикладываются к декларации для подтверждения расходов

Для получения имущественного вычета по расходам на покупку или строительство жилья необходимо приложить к декларации 3-НДФЛ полный комплект подтверждающих документов. Отсутствие даже одного из них может привести к отказу в вычете.

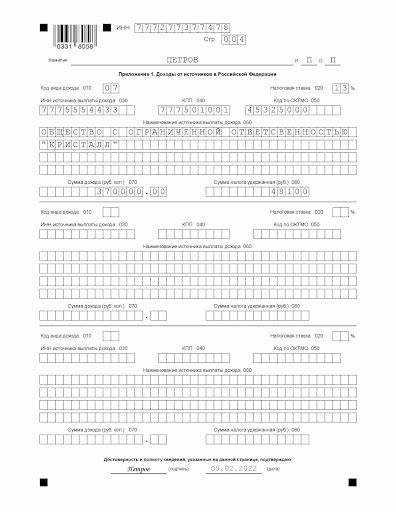

Если объект приобретался по договору купли-продажи, прикладываются:

- договор купли-продажи с отметкой о регистрации в Росреестре либо выписка ЕГРН;

- акт приёма-передачи недвижимости;

- платёжные документы: квитанции к приходным кассовым ордерам, платёжные поручения, выписки со счёта или чек ККТ (при безналичной оплате);

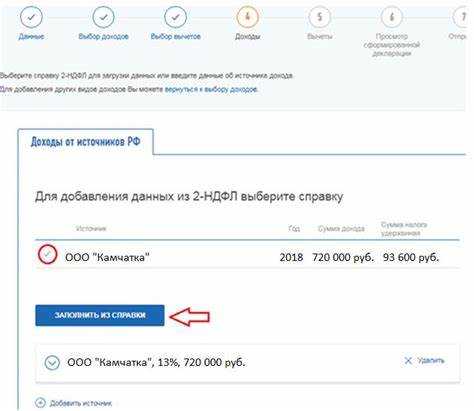

- справка 2-НДФЛ от работодателя за соответствующий налоговый период.

При покупке жилья по договору долевого участия требуются:

- договор участия в долевом строительстве, зарегистрированный в Росреестре;

- акт приёма-передачи квартиры от застройщика;

- платёжные документы, подтверждающие оплату по договору (включая оплату процентов по ипотеке, если заявляется вычет по процентам);

- кредитный договор и график платежей, если жильё приобреталось в ипотеку.

При строительстве индивидуального жилого дома прилагаются:

- право собственности на земельный участок и на построенный дом (выписки ЕГРН);

- разрешение на строительство и уведомление о завершении строительства (если применимо);

- документы на строительные материалы и услуги (договоры, чеки, квитанции);

- документы, подтверждающие оплату работ подрядчиков (при найме строительной организации).

Если расходы заявляются совместно с супругом, необходимо приложить:

- свидетельство о браке;

- нотариальное заявление о распределении имущественного вычета между супругами (если распределение неравномерное).

Каждый документ подаётся в копии, но оригиналы нужно иметь при себе – налоговая может запросить их для сверки. Документы, составленные на иностранных языках, должны сопровождаться нотариальным переводом на русский.

Где и как отразить расходы на покупку квартиры у застройщика

Расходы на приобретение квартиры у застройщика указываются в разделе «Вычеты» декларации 3-НДФЛ, в подразделе «Имущественные налоговые вычеты». Необходимо выбрать код вычета 311 – «в связи с приобретением нового строительства».

Сумму фактически произведённых расходов следует внести в поле «Сумма имущественного вычета, подлежащая предоставлению». Учитываются только те суммы, которые были уплачены в отчетном году по договору участия в долевом строительстве (ДДУ) или иному договору, подтвержденному актом приёма-передачи.

В декларации указывается ФИО застройщика и его ИНН. Эти данные вписываются в поле «Сведения о продавце (организации)». Если платежи производились поэтапно, следует отразить только ту часть, которая оплачена в текущем налоговом периоде, с учетом лимита в 2 000 000 рублей.

Акт приёма-передачи квартиры должен быть подписан. Без него налоговый вычет за расходы по ДДУ не предоставляется, даже если оплата произведена полностью. Если акт подписан в другом году, расходы отражаются в декларации за тот год, в котором подписан акт.

Если квартира приобретена в ипотеку, проценты по кредиту отражаются отдельно в разделе по коду вычета 312, и только при наличии соответствующего кредитного договора и справок об уплаченных процентах.

Как отразить расходы на строительство жилого дома

В разделе 3-НДФЛ, посвящённом имущественному вычету, указываются все расходы, связанные с возведением жилого дома, подтверждённые документально. В графе «Сумма расходов» необходимо внести фактические затраты на строительство, включая оплату подрядчикам, закупку материалов, проектные работы и оформление документов.

Для отражения расходов требуется приложить копии договоров строительного подряда, актов выполненных работ, кассовых или платежных документов, подтверждающих перечисление средств. Расходы, не подтверждённые документально, налоговым органом не учитываются.

Дата понесённых расходов должна соответствовать периоду строительства и фиксироваться в платежных документах. В декларации важно указать общую сумму затрат, но не превышающую установленный лимит имущественного вычета – 2 миллиона рублей для строительства жилого дома.

Если строительство велось поэтапно с разными подрядчиками, необходимо суммировать все подтверждённые расходы и внести итоговую сумму в соответствующую строку декларации. Для повышения надёжности рекомендуется оформить договоры и акты с точным указанием адреса и площади дома.

В случае, если дом строился на земельном участке, приобретённом ранее, расходы на покупку участка и строительство указываются отдельно. При отсутствии права собственности на участок на момент строительства имущественный вычет по земельному участку не предоставляется.

Важно: для получения вычета расходы должны быть понесены налогоплательщиком лично, а дом должен быть предназначен для проживания. Расходы на строительство некоммерческих или хозяйственных объектов в вычет не включаются.

Что писать в декларации, если жилье куплено в браке

При подаче 3-НДФЛ в случае приобретения жилья в браке необходимо учитывать режим совместной собственности и долевое участие супругов. Налоговый вычет и указание расходов зависят от того, на кого оформлено право собственности и как распределены доли.

- Если жилье оформлено на одного супруга: в декларации указывается только тот супруг, на кого зарегистрировано право собственности. Расходы отражаются полностью этим супругом, и именно он имеет право на налоговый вычет.

- Если жилье оформлено на обоих супругов: необходимо указывать расходы и вычет пропорционально долям собственности каждого из супругов. Например, если доли 50/50, каждый супруг отражает в декларации свою половину расходов.

При совместной собственности важно предоставить документы, подтверждающие размер долей и факт приобретения в браке (свидетельство о браке, договор купли-продажи с указанием долей, свидетельства о праве собственности). Если доли не выделены, считается, что они равны.

В разделе декларации 3-НДФЛ необходимо указать:

- ФИО и ИНН собственника(ов) жилья.

- Сумму понесённых расходов, соответствующую доле собственника.

- Документы, подтверждающие право собственности и приобретение в браке.

При подаче декларации отдельно каждым супругом учитывайте, что суммарный налоговый вычет не может превышать фактически понесённые расходы. Если вычет распределён неправильно, налоговая может запросить пояснения или корректировки.

Как учитывать проценты по ипотеке при заполнении 3-НДФЛ

В 3-НДФЛ для налогового вычета учитываются именно уплаченные проценты по ипотечному кредиту, а не общая сумма кредита или основной долг. Суммы процентов, оплаченные в отчетном году, отражаются в разделе вычетов по имущественному налогу.

Для подтверждения необходимо приложить к декларации справку из банка, в которой указаны фактически уплаченные проценты за год, а также копии кредитного договора и свидетельства о праве собственности на жилье.

В строках 210–230 раздела 3-НДФЛ указывается сумма процентов, которая подлежит вычету. Максимальный налоговый вычет по процентам ограничен суммой 3 млн рублей по основному долгу и 390 тыс. рублей по уплаченным процентам.

Если ипотека оформлена совместно с супругом, каждый из супругов может заявить свою долю процентов, пропорциональную доле в праве собственности, либо по соглашению сторон.

При заполнении декларации необходимо аккуратно переносить данные из банковской справки без округлений и ошибок, чтобы избежать отказа налоговой инспекции.

Если проценты выплачивались частично в иностранной валюте, следует учитывать курс ЦБ РФ на дату фактической оплаты для правильного пересчета в рубли.

Вопрос-ответ:

Какие именно расходы на покупку жилья нужно указывать в 3-НДФЛ для получения налогового вычета?

В декларации указываются расходы, связанные с приобретением жилья, включая стоимость самой квартиры или дома, услуги нотариуса, госпошлины за регистрацию права собственности, а также сумму процентов по ипотечному кредиту, если он использовался для покупки. Важно предоставить документы, подтверждающие все указанные траты. Расходы на ремонт и отделку обычно не включаются в сумму вычета.

Как правильно заполнить раздел декларации по расходам на ипотечные проценты?

Проценты по ипотеке отражаются отдельно в 3-НДФЛ, поскольку налоговый вычет предоставляется не только на стоимость жилья, но и на уплаченные проценты. В соответствующих строках нужно указать общую сумму уплаченных процентов за отчетный год и приложить справку из банка. Если ипотека была погашена досрочно, учитываются проценты только за период фактической уплаты.

Что указывать в декларации, если жилье приобреталось в браке, а имущественный вычет хотят получить оба супруга?

Если квартира куплена в браке, каждый из супругов может подать свою декларацию и получить вычет в размере своей доли в праве собственности. В 3-НДФЛ указывается именно часть расходов, соответствующая доле каждого. Например, если доли поровну — каждый отражает 50% стоимости и сопутствующих расходов. При этом требуется подтверждающий документ о разделе собственности.

Можно ли включить в вычет расходы на строительство собственного жилого дома и как их отразить в декларации?

Расходы на строительство собственного дома можно включить в декларацию при условии наличия официальных документов, подтверждающих право собственности и понесённые затраты. В 3-НДФЛ указывают общую сумму расходов на строительство, включая материалы, работу подрядчиков и регистрацию права. Важно сохранить все счета, договоры и акты выполненных работ для подтверждения затрат.

Какие документы нужно приложить к 3-НДФЛ для подтверждения расходов на жилье и как их правильно оформить?

К декларации следует приложить копии документов, подтверждающих расходы: договор купли-продажи, акты приема-передачи недвижимости, платежные документы (квитанции, выписки из банка), справку об уплаченных процентах по ипотеке, свидетельство о государственной регистрации права собственности. Документы должны быть читаемыми, с отметками и подписями, чтобы налоговый орган мог проверить подлинность информации.

Какие именно расходы на покупку жилья нужно указывать в декларации 3-НДФЛ для получения налогового вычета?

В декларации 3-НДФЛ необходимо отражать сумму фактически произведённых расходов, связанных с приобретением жилья. Это включает стоимость квартиры или дома, расходы на услуги нотариуса, оплату госпошлины, комиссионные агентствам недвижимости, а также сумму процентов, уплаченных по ипотечному кредиту, если таковой был взят. Все эти расходы должны быть подтверждены документально — договорами купли-продажи, квитанциями, выписками из банка. При заполнении формы важно корректно указать дату покупки и размер каждого вида затрат, чтобы налоговые органы могли правильно рассчитать сумму возврата.

Как отразить в 3-НДФЛ расходы, если жильё было приобретено в браке, но собственниками являются оба супруга?

Если жильё приобретено в период брака и принадлежит обоим супругам на праве общей собственности, каждый из них имеет право на налоговый вычет, пропорциональный своей доле в праве собственности. В декларации 3-НДФЛ каждый супруг указывает ту часть расходов на жильё, которая соответствует его доле. Например, если доли равны, то каждый отражает половину общей суммы расходов. При этом важно приложить документы, подтверждающие размер долей и совместное владение недвижимостью. Это позволит избежать вопросов со стороны налоговой и получить вычет в полном объёме на каждого из супругов.