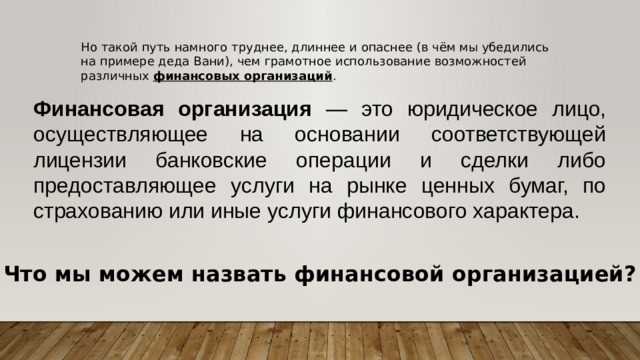

Иные финансовые организации – это группа учреждений, деятельность которых направлена на выполнение операций, связанных с денежными потоками, но не попадающих в традиционные категории банков и страховых компаний. К ним относятся различные специализированные организации, которые играют важную роль в поддержке финансовых процессов и предоставлении уникальных услуг.

В первую очередь, к иным финансовым организациям можно отнести лизинговые компании, которые предоставляют услуги по аренде и продаже имущества с правом выкупа. Эти организации широко распространены в сфере автопарков и строительных компаний, позволяя минимизировать затраты на покупку дорогостоящего оборудования или транспортных средств.

Факторинговые компании – еще одна категория таких организаций. Они занимаются приобретением долговых обязательств, часто предоставляя предприятиям немедленный доступ к деньгам, что улучшает их ликвидность. Этот инструмент становится особенно востребованным для небольших и средних предприятий, которым сложно получить финансирование через традиционные банки.

Кроме того, важное место среди иных финансовых организаций занимают инвестиционные компании. Эти организации занимаются управлением инвестиционными активами, привлекая деньги от частных и институциональных инвесторов для вложений в ценные бумаги, недвижимость или другие финансовые инструменты. Они предоставляют экспертную помощь в построении инвестиционных стратегий, что помогает диверсифицировать риски.

Роль иных финансовых организаций в экономике не ограничивается только предоставлением финансовых услуг. Их влияние распространяется на стимулирование инвестиционной активности, оптимизацию управления активами и повышение финансовой доступности для различных слоев населения и бизнеса.

Особенности классификации иных финансовых организаций

Классификация иных финансовых организаций зависит от их функциональной роли на финансовом рынке. Важно учитывать, что данная категория охватывает учреждения, не относящиеся к классическим банковским структурам, но занимающиеся финансовыми операциями.

Существует несколько критериев, по которым можно классифицировать данные организации:

- Тип деятельности – организации могут предоставлять услуги по страхованию, пенсионному обеспечению, лизингу, факторингу или микрофинансированию. В зависимости от вида деятельности их можно подразделить на специфические подкатегории.

- Регулирование – иные финансовые организации могут быть подвержены различным уровням государственного регулирования. Например, некоторые из них регулируются Центральным банком, а другие могут действовать согласно более узким законам, например, в области микрофинансирования.

- Форма собственности – финансовые организации могут быть как государственными, так и частными. Разделение по форме собственности влияет на особенности их деятельности и доступ к определенным финансовым ресурсам.

Ключевым моментом является то, что иные финансовые организации занимают важное место на рынке и предоставляют специализированные услуги, которые могут быть направлены как на массового клиента, так и на крупные компании. Это объясняется их способностью адаптировать предложения под конкретные нужды различных категорий клиентов.

Также стоит отметить, что классификация иных финансовых организаций может варьироваться в зависимости от страны и локальных законодательных актов. В некоторых юрисдикциях классификация может быть более детализированной, в то время как в других странах существует более широкое определение этой категории.

Кто может быть отнесен к иным финансовым организациям по закону

В соответствии с законодательством Российской Федерации, к иным финансовым организациям могут быть отнесены различные юридические лица, деятельность которых регулируется отдельными нормативно-правовыми актами, не относящимися напрямую к банковской сфере. Основное отличие таких организаций заключается в том, что они не осуществляют классическую банковскую деятельность, но выполняют ряд функций, сопоставимых с финансовыми операциями.

К примеру, по закону к иным финансовым организациям относятся: страховые компании, микрофинансовые организации, инвестиционные компании, пенсионные фонды, а также организации, занимающиеся лизингом и факторингом. Эти субъекты осуществляют финансовые операции, связанные с рисками, управлением активами и прочими элементами, важными для финансовой системы, но не осуществляют банковские операции, такие как прием вкладов или кредитование населения.

Законом предусмотрено, что иные финансовые организации могут быть подвержены отдельным нормативным актам, направленным на контроль их финансовой устойчивости, прозрачности деятельности и защиты интересов клиентов. Например, микрофинансовые организации регулируются Федеральной службой по финансовым рынкам и имеют обязательства по соблюдению стандартов финансовой отчетности и соблюдения прав заемщиков.

Кроме того, важным аспектом является то, что законодательство устанавливает требования по обязательной регистрации и лицензированию для большинства иных финансовых организаций. Это обеспечивает защиту интересов клиентов и гарантирует, что их деятельность будет соответствовать определенным стандартам. Например, все страховые компании обязаны иметь лицензии, выданные Центральным Банком России, а инвестиционные компании должны соблюдать требования, установленные для фондового рынка.

Таким образом, к числу иных финансовых организаций могут быть отнесены те юридические лица, которые осуществляют финансовые операции, связанные с рисками, но не занимаются традиционными банковскими услугами, как определено действующим законодательством. Их деятельность регулируется отдельными законами и подчиняется строгим требованиям в целях обеспечения финансовой стабильности и защиты прав потребителей.

Роль микрофинансовых организаций среди иных финансовых институтов

Микрофинансовые организации (МФО) занимают важное место среди иных финансовых институтов, предлагая финансовые услуги, ориентированные на определенные категории граждан и малого бизнеса. Эти организации обеспечивают доступ к кредитованию для людей, не имеющих возможности получить заем в традиционных банковских учреждениях, например, из-за отсутствия постоянного дохода или низкой кредитной истории.

Основная роль МФО заключается в предоставлении краткосрочных микрозаймов, часто без обеспечения. Это позволяет охватить широкий круг клиентов, включая малые предпринимательские структуры, физические лица, а также социально уязвимые группы населения. В отличие от традиционных банков, МФО работают с менее формализованными требованиями к заемщикам, что делает их услуги более доступными.

МФО играют важную роль в финансовой инклюзии, обеспечивая доступ к финансовым ресурсам для тех, кто не может воспользоваться услугами крупных банков. Это важно для стимулирования экономического роста на региональном уровне, а также для поддержки стартапов и малого бизнеса, которые являются двигателями экономики. В странах с развивающимися рынками роль микрофинансирования может быть особенно велика, так как эти организации часто помогают преодолевать барьеры доступа к финансированию.

Регулирование микрофинансовых организаций в России и других странах также играет ключевую роль в защите прав потребителей. В последние годы законодательство было направлено на улучшение прозрачности и контроль над деятельностью МФО, что повышает доверие клиентов и помогает избежать чрезмерного роста долговой нагрузки у заемщиков. Микрофинансовые организации, в свою очередь, должны соблюдать установленные нормы, что способствует стабильности финансового сектора в целом.

Таким образом, микрофинансовые организации продолжают занимать важное место среди иных финансовых институтов, обеспечивая доступность кредитных ресурсов для широких слоев населения и малого бизнеса. Их роль в стимулировании финансовой инклюзии и экономического роста невозможно переоценить, особенно в условиях нестабильной экономической ситуации и необходимости поддержки малого предпринимательства.

Кредитные кооперативы как часть иных финансовых организаций

Кредитные кооперативы (КК) занимают специфическую нишу среди иных финансовых организаций, предоставляя своим членам финансовые услуги на принципах солидарности и взаимопомощи. Их деятельность регулируется Федеральным законом № 190-ФЗ «О кредитных кооперативах», который определяет их правовой статус и функции. В отличие от коммерческих банков, КК ориентированы на обслуживание ограниченного круга участников, объединенных общей целью – получением финансовых услуг с минимальными издержками.

Основная особенность кредитных кооперативов заключается в том, что их члены не только являются потребителями услуг, но и совладельцами кооператива. Это позволяет им влиять на принятие решений, а также получать дивиденды от прибыли кооператива. Структура кооперативов и их деятельность направлены на минимизацию финансовых рисков для участников за счет контроля за деятельностью каждого члена.

Кредитные кооперативы предоставляют широкий спектр услуг, включая потребительские кредиты, депозиты, а также финансовые консультации. В условиях ограниченного доступа к традиционным финансовым продуктам для отдельных групп населения, кооперативы играют важную роль в финансировании малого бизнеса и отдельных граждан, которые не могут получить кредит в банках.

При этом кредитные кооперативы не освобождены от рисков, связанных с неисполнением обязательств членами. Однако наличие механизмов взаимной ответственности и возможность коллективного контроля делают их более устойчивыми по сравнению с традиционными финансовыми учреждениями.

Для эффективного функционирования кредитных кооперативов важно соблюдать баланс между доступностью финансовых услуг и сохранением финансовой стабильности. Члены кооперативов должны иметь высокую финансовую грамотность и понимать возможные риски. Важно также, чтобы кооперативы соблюдали строгие нормы по обеспечению ликвидности и финансовой прозрачности.

Таким образом, кредитные кооперативы как часть иных финансовых организаций представляют собой важный элемент финансовой системы, предоставляя доступ к финансовым ресурсам для тех, кто в силу разных причин не может воспользоваться услугами традиционных банков. Их роль в укреплении финансовой устойчивости малых и средних предпринимателей, а также в поддержке населения с ограниченным доступом к кредитованию, невозможно переоценить.

Понятие и особенности лизинговых компаний в контексте иных финансовых организаций

Лизинговые компании представляют собой важную категорию иных финансовых организаций, осуществляющих деятельность в сфере предоставления финансовых услуг, связанных с арендой имущества. Основная цель лизинга – предоставить компаниям и частным лицам возможность пользоваться оборудованием, транспортом, недвижимостью и другими активами без необходимости их немедленной покупки.

В отличие от традиционных финансовых организаций, таких как банки, лизинговые компании не привлекают депозиты и не предлагают кредитные продукты. Их деятельность ориентирована на предоставление лизинговых услуг, что ставит их в особую нишу среди иных финансовых организаций. Лизинг является долгосрочной арендой с правом выкупа по завершении срока договора.

Лизинговые компании могут классифицироваться по следующим признакам:

- Типы лизинга: финансовый и операционный лизинг. В случае финансового лизинга арендатор получает право на покупку имущества по истечении срока аренды, в то время как операционный лизинг предполагает передачу имущества обратно лизинговой компании.

- Типы клиентов: лизинговые компании работают как с корпоративными клиентами, так и с физическими лицами, предлагая разнообразные условия и схемы финансирования.

- Объект лизинга: это могут быть автомобили, производственное оборудование, вычислительная техника, коммерческая недвижимость и другие активы.

Важной особенностью лизинговых компаний является то, что они не только финансируют приобретение активов, но и занимаются их техническим обслуживанием и ремонтом в рамках договоров лизинга. Это позволяет клиентам снижать финансовую нагрузку и избегать необходимости вложений в обслуживание имущества.

Лизинговые компании часто осуществляют свою деятельность через партнерские сети с банками и другими финансовыми учреждениями, что позволяет предложить более выгодные условия аренды и кредитования. Лизинг как финансовый инструмент используется в разных отраслях экономики, включая сельское хозяйство, транспорт, строительство и многие другие сферы.

Ключевая роль лизинговых компаний в системе иных финансовых организаций заключается в их способности обеспечивать доступ к капитальным активам, что способствует развитию малого и среднего бизнеса, а также позволяет более эффективно использовать ресурсы крупных предприятий.

Деятельность факторинговых компаний и их статус среди иных финансовых организаций

Факторинговые компании осуществляют свою деятельность на основе приобретения прав требований к дебиторам с целью их последующего взыскания. Эти организации выполняют функции, связанные с финансированием оборотных средств для бизнеса, сокращая период между поставкой товаров или услуг и получением оплаты. В отличие от банков, факторинг не ограничивается только предоставлением кредитов, а включает в себя управление дебиторской задолженностью, что позволяет компаниям быстро получать денежные средства.

Факторинговые компании могут предоставлять различные виды услуг: класический факторинг, реверсивный факторинг и форфейтинг. Классический факторинг включает в себя выкуп дебиторской задолженности и последующее взыскание долгов. Реверсивный факторинг предполагает участие третьей стороны, которая предоставляет финансирование поставщикам, улучшая их ликвидность. Форфейтинг является вариантом факторинга, при котором долг не списывается, а фактически продается факторинговой компании.

Факторинговые компании в России относятся к числу иных финансовых организаций, но не обладают такими же правами, как кредитные или микрофинансовые организации. Законодательство страны регулирует их деятельность через обязательную регистрацию и лицензирование, однако нормативные акты не требуют от таких организаций соблюдения таких же строгих требований, как для банков. Важно отметить, что факторинговые компании обязаны иметь соответствующие лицензии и соблюдать требования к капитальным затратам и минимальной уставной стоимости.

Несмотря на особенности правового статуса, факторинговые компании играют важную роль в финансовом секторе, способствуя улучшению финансовой устойчивости предприятий и обеспечивая ликвидность бизнесу, что особенно важно в условиях нестабильной экономической ситуации. При этом важно тщательно выбирать факторинговую компанию, учитывая их опыт работы, условия предоставления услуг и репутацию на рынке.

Как страховые компании могут быть отнесены к иным финансовым организациям

Страховые компании представляют собой специфический сегмент финансового рынка. Согласно законодательству, они могут быть отнесены к иным финансовым организациям, если их деятельность не направлена на выполнение классических финансовых операций, таких как кредитование или обслуживание расчетов. Вместо этого, страховые компании занимаются передачей рисков, что выделяет их среди традиционных финансовых институтов.

В российской правовой системе, страховые компании определяются как организации, занимающиеся страхованием, переоформлением рисков и выплатой страховых возмещений. Несмотря на то, что они не осуществляют кредитные операции, как банки, их деятельность напрямую связана с финансовыми потоками, что позволяет отнести их к группе иных финансовых организаций. Важно отметить, что страхование затрагивает широкий спектр сфер: от медицинского и имущественного страхования до страхования ответственности и финансовых рисков.

Ключевым моментом является то, что страховые компании выполняют финансовые функции, но не относят себя к банкам или микрофинансовым организациям. В отличие от последних, они не предлагают услуги по привлечению депозитов или кредитованию, что позволяет их классифицировать как отдельную группу в рамках иных финансовых организаций.

Таким образом, страховые компании имеют уникальный статус среди иных финансовых организаций благодаря специфике своей деятельности. Этот статус дает им определенные преимущества и обязательства перед регулирующими органами, но также ограничивает их возможности в плане финансовых операций, присущих другим финансовым институтам.

Финансовые технологии и их влияние на развитие иных финансовых организаций

В последние годы финансовые технологии (финтех) значительно изменили ландшафт финансовых рынков, в том числе влияние оказали и на развитие иных финансовых организаций. Эти технологии включают в себя блокчейн, искусственный интеллект, большие данные и мобильные приложения, которые изменяют способы управления рисками, обработки данных и взаимодействия с клиентами.

Одним из главных направлений является улучшение операций с платежами. Использование мобильных платежных систем, таких как Apple Pay и Google Pay, значительно ускоряет транзакции и улучшает пользовательский опыт. Это также открывает новые возможности для таких организаций, как микрофинансовые компании, для упрощения процесса получения займа и его возврата. Благодаря интеграции финтех-решений снижается операционная нагрузка и повышается скорость обслуживания клиентов.

Блокчейн-технологии становятся основой для создания прозрачных и безопасных платформ для учета сделок. Это особенно важно для страховых и лизинговых компаний, где доверие к платформам и защита данных клиентов играют ключевую роль. Автоматизация процессов через смарт-контракты позволяет снизить количество ошибок и ускорить процедуры страховых выплат и сделок с лизинговым оборудованием.

Использование искусственного интеллекта и машинного обучения значительно улучшает прогнозирование рисков. Это особенно полезно для факторинговых компаний, которые могут анализировать платежеспособность клиентов с большей точностью, основываясь на множестве факторов, включая поведение клиентов в сети. Прогнозирование платежей становится более точным, что снижает риски для таких организаций.

Кроме того, финтех стимулирует рост числа стартапов в области микрофинансирования и кредитования. Платформы P2P-кредитования, использующие алгоритмы для оценки рисков и автоматизации процесса получения кредита, становятся все более популярными. Такие компании могут предоставлять услуги заемщикам, которым банки не всегда могут предложить кредиты, благодаря более гибким условиям и быстрой оценке.

Таким образом, финансовые технологии значительно расширяют возможности иных финансовых организаций, предоставляя им инструменты для улучшения операций, повышения конкурентоспособности и создания новых продуктов, ориентированных на потребности клиентов. Важно, чтобы эти организации продолжали адаптироваться к технологическим изменениям, инвестируя в инновации и улучшая взаимодействие с клиентами через цифровые каналы.

Вопрос-ответ:

Какие организации можно отнести к иным финансовым организациям?

К иным финансовым организациям относятся те организации, которые выполняют специфические финансовые функции, но не имеют статус банков. Это могут быть кредитные кооперативы, лизинговые компании, факторинговые фирмы, страховые компании, микрофинансовые организации, а также организации, занимающиеся управлением активами. Эти компании предоставляют разнообразные финансовые услуги, но не выполняют операции, характерные для традиционных банков, такие как прием депозитов или выдача кредитов.

Как страховые компании попадают в категорию иных финансовых организаций?

Страховые компании относятся к иным финансовым организациям, поскольку они занимаются перераспределением рисков через страхование, что является одной из форм финансовых услуг. Однако они не являются банками, так как не предоставляют банковские услуги, такие как кредиты или депозиты. Страховые компании осуществляют свои операции на основании специфических законов и нормативных актов, регулирующих страхование и деятельность в этой области.

Чем факторинговые компании отличаются от традиционных финансовых учреждений?

Факторинговые компании занимаются покупкой долговых обязательств (кредитов) от других предприятий с целью их дальнейшего взыскания. Это позволяет компаниям, продающим долги, получить деньги заранее, а факторинговым компаниям — заработать на разнице. В отличие от традиционных банков, которые предоставляют кредиты или хранят деньги на депозитах, факторинговые компании работают только с дебиторской задолженностью, что делает их деятельность специфической в рамках финансовой сферы.

Почему кредитные кооперативы считаются частью иных финансовых организаций?

Кредитные кооперативы предоставляют своим членам возможность взаимного кредитования и финансовой поддержки, что отличает их от коммерческих банков. Эти организации создаются на основе добровольного объединения физических или юридических лиц для совместного использования финансовых ресурсов. Кредитные кооперативы, в отличие от банков, не могут принимать вклады от широкой аудитории, что и определяет их статус как иных финансовых организаций.

Какое значение для экономики имеют микрофинансовые организации?

Микрофинансовые организации предоставляют финансовые услуги людям, которые не могут получить кредит в традиционных банках, например, за счет низкого кредитного рейтинга или отсутствия залога. Они играют важную роль в обеспечении доступности финансовых услуг для малых предприятий и малообеспеченных граждан. Несмотря на более высокие риски и процентные ставки, микрофинансовые организации способствуют поддержанию финансовой инклюзивности, особенно в регионах с ограниченным доступом к банковским услугам.

Какие организации могут быть отнесены к иным финансовым организациям?

К иным финансовым организациям могут относиться различные компании, которые занимаются финансовыми операциями, не являясь при этом традиционными банками или страховыми компаниями. Это, например, факторинговые и лизинговые компании, кредитные кооперативы, микрофинансовые организации и компании, предоставляющие услуги по управлению активами. Они выполняют важные функции в финансовой системе, такие как поддержка бизнеса в части ликвидности и предоставление финансовых услуг широким слоям населения.

Какие особенности имеют организации, относящиеся к категории иных финансовых?

Организации, относящиеся к категории иных финансовых, характеризуются определенными особенностями в своей деятельности. Они, как правило, работают с узкой категорией финансовых услуг и клиентов, таких как малый бизнес или индивидуальные заемщики. В отличие от крупных банков и страховых компаний, они могут сосредоточиться на нишевых сегментах, предоставляя специализированные финансовые решения, такие как факторинг, лизинг или микрокредитование. Эти организации подчиняются менее жестким требованиям законодательства, чем традиционные банки, что позволяет им быстро адаптироваться к изменениям на рынке.